迅策——(03317.HK)2025年12月新股分析

保荐人:国泰君安融资(香港)有限公司

招股价格:48.00港元-55.00港元

集资额:10.80亿-12.38亿港元

总市值:154.80亿-177.38亿港元

H股市值 128.15亿-146.84亿港元

每手股数 100股

入场费 5555.74港元

招股日期 2025年12月18日—2025年12月23日

暗盘时间:2025年12月29日上市日期 2025年12月30日(星期二)

招股总数 2250.00万股H股

国际配售 2025.00万股H股,约占 90.00%

公开发售 225.00万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 国泰君安

发行比例 6.98%

市盈率 -185.32

公司简介

迅策是中国实时数据基础设施及分析解决方案核心供应商,以毫秒至秒级处理异构数据的统一数据平台为核心,提供涵盖数据收集、治理到分析应用的全链路服务,支持自主管理云端与本地部署环境的无缝部署。2024年,公司在中国实时数据相关市场以3.4%市占率位列第四,在资产管理领域以11.6%市占率稳居第一,解决方案深度契合该行业对数据准确性与时效性的高要求。目前业务已拓展至金融服务、城市管理、制造及电信等多元领域,通过实时数据整合能力助力客户优化决策,同时持续推出行业专属分析模块,应对技术迭代与市场竞争挑战。

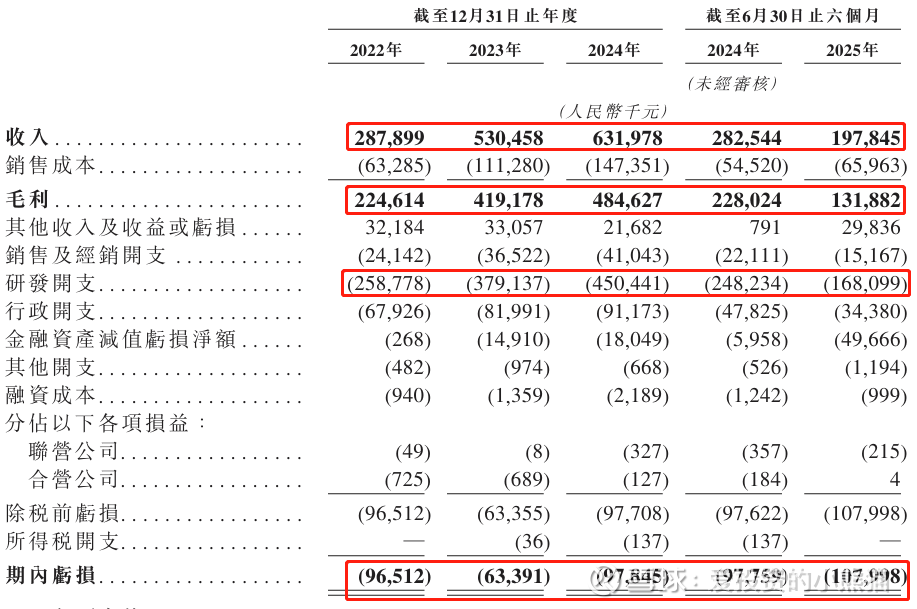

截至2024年12月31日止3个年度、2024年及2025年前6个月:

迅策收入分别约为人民币2.88亿元、5.30亿元、6.32亿元、2.83亿元、1.98亿元;

毛利分别约为人民币2.25亿元、4.19亿元、4.85亿元、2.28亿元、1.32亿元;

研发费用分别为-2.59亿元、-3.79亿元、-4.50亿元、-2.48亿元、-1.68亿元;

期内亏损分别约为人民币-9651.2万元、-6339.1万元、-9784.5万元、-9775.9万元、-1.08亿元;

来源:招股书

截至2025年6月30日,公司账上现金有人民币2.22亿元,经营活动现金流为-1.28亿元。

来源:招股书

二、基石投资者

迅策在香港IPO中引入了9家基石投资者,总计认购约3957万美元(约3.08亿港元)的股份,占预计募资总额的约30%。这些投资者已与迅策签订协议,同意按发售价认购股份,锁定期通常为6个月。

基石投资者详情:

1. 中视金桥(00623.HK) - 认购1000万美元,是港股上市公司,于2025年12月17日与迅策签订基石投资协议。

2. Alphahill基金 - 认购1000万美元,是一家知名投资基金。

3. 富策控股 - 认购500万美元,由著名天使投资人龚虹嘉全资持有,他也是海康威视等知名企业的早期投资者。

4. Infini Global Master Fund - 认购500万美元,是无极资本旗下的基金。

5. 蔷薇控股(香港) - 认购500万美元,是一家香港投资公司。

6. New Golden Future Limited - 认购200万美元。

7. Cithara基金 - 认购200万美元。

8. Factorial Master Fund(FMF) - 认购200万美元。

9. Joy Mobile Network - 认购57万美元。

共有15个承销商

保荐人历史业绩:

国泰君安融资(香港)有限公司

2.中签率和新股分析

(来自AIPO)

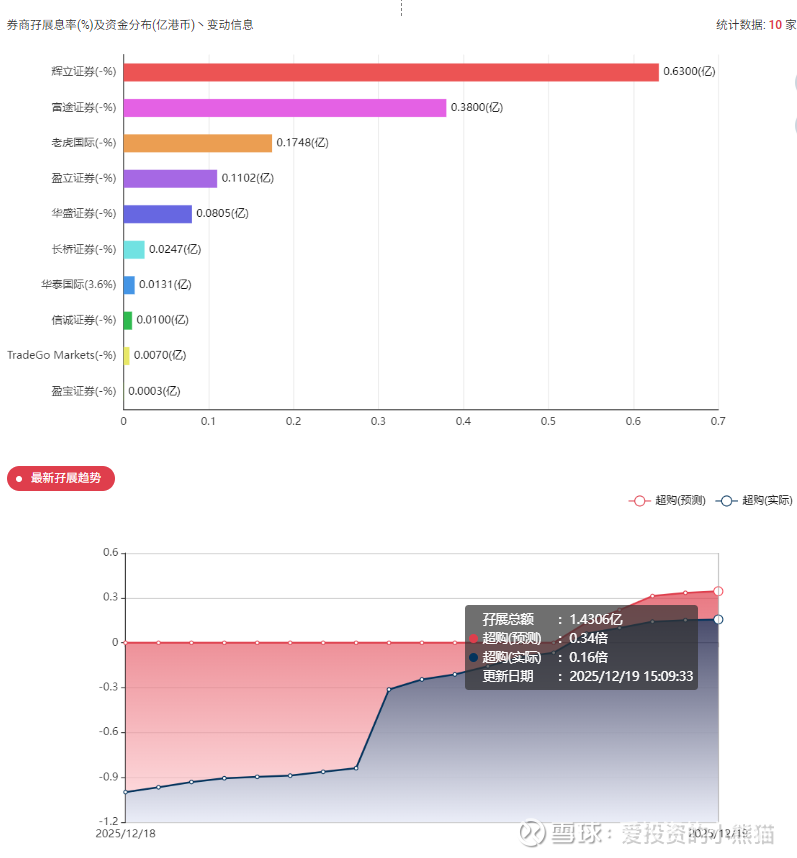

目前展现的孖展已超购0.16倍。

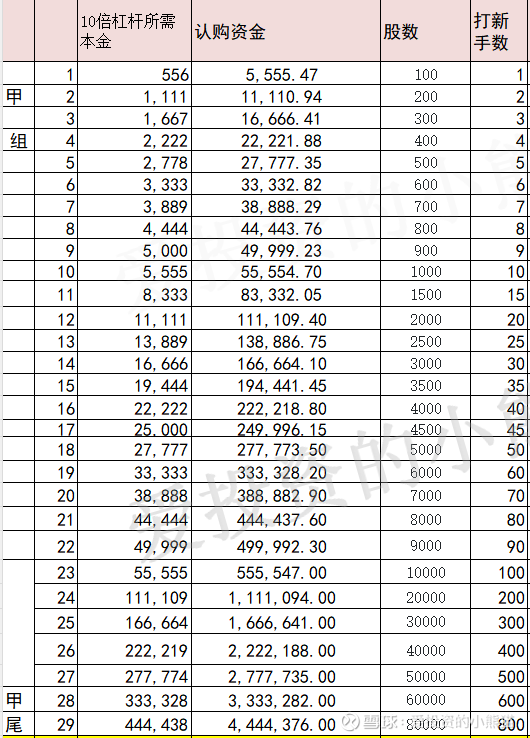

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金556万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价的中位数51.50港元计算,公开的上市所有开支总额约为1.39亿港元,募资额约11.59亿港元,占比约12%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

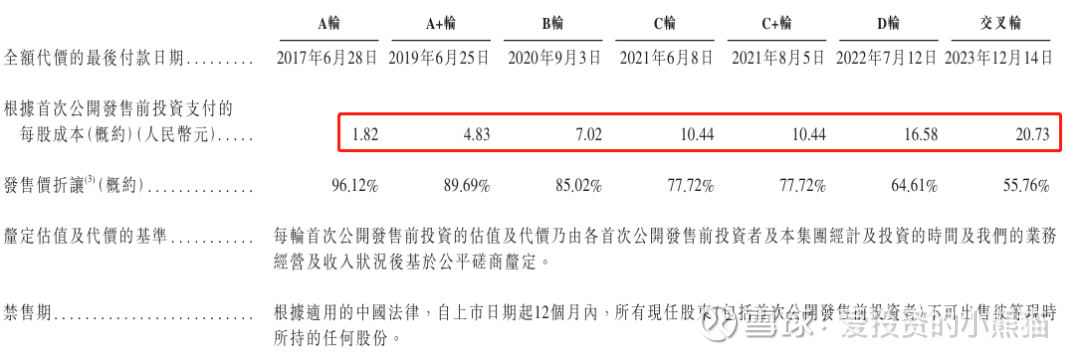

迅策各轮次融资的代价金额、每股成本、投后估值及发售价折让情况如下:

1. A轮:2017年7月11日达成协议,代价金额约7600万元人民币,每股成本约1.82元人民币,投后估值为2.26亿元人民币,发售价折让约96.12%。

2. A+轮:2019年4月17日达成协议,代价金额约8875万元人民币,每股成本约4.83元人民币,投后估值为6.89亿元人民币,发售价折让约89.69%。

3. B轮:2020年6月16日达成协议,代价金额约2.11亿元人民币,每股成本约7.02元人民币,投后估值为12.11亿元人民币,发售价折让约85.02%。

4. C轮:2021年5月17日达成协议,代价金额约6.54亿元人民币,每股成本约10.44元人民币,投后估值为24.54亿元人民币,发售价折让约77.72%。

5. C+轮:2021年6月21日达成协议,代价金额约6400万元人民币,每股成本约10.44元人民币,投后估值为25.18亿元人民币,发售价折让约77.72%。

6. D轮:2022年4月7日达成协议,代价金额约7.98亿元人民币,每股成本约16.58元人民币,投后估值为47.98亿元人民币,发售价折让约64.61%。

7. 交叉轮:2023年11月27日达成协议,代价金额约2.2亿元人民币,每股成本约20.73元人民币,投后估值为62.2亿元人民币,发售价折让约55.76%。

公司投后估值从A轮的2.26亿元增长至交叉轮的62.2亿元,6年间估值增长超27倍,体现资本市场对其业务价值的持续认可。

每股成本从A轮1.82元增至交叉轮20.73元,涨幅超10倍,既体现公司股权价值提升,也反映后期投资者进入的成本更高,但对我们后面进来的投资人就不友好了呀。

折让比例从A轮96.12%降至交叉轮55.76%,说明随着公司成熟度提升,新投资者获得的价格优惠逐步减少。

这个票发行市值154.80亿-177.38亿港元,H股市值同样也是128.15亿-146.84亿港元,募资总额10.80亿-12.38亿港元,主要保发行进通是没问题,老是同样也是这个问题,往上没动力,往下还有空间,而且又是一股脑蹭着这么多新股一起来,我们散户的资金不够用,机构的资金更加不够用,不知道谁还敢参与。