“弹”不走的疑云!“刷单”、信披违规,丸美生物要闯关港股,如何跨越合规“红线”?

作者:财富情报局砚知

2025年,港股美妆板块风头正劲,上美股份(HK:02145)与毛戈平(HK:01318)股价分别飙涨108.9%和40%,A股美容护理指数亦上扬超10%。与之形成刺眼对比的是,早在2019年便登陆A股的“眼霜第一股”广东丸美生物技术股份有限公司,即丸美生物(SH:603983),其股价全年仅微涨2.76%,在资本市场表现相对沉寂。

市场的冷眼,并未阻止它冲击港交所的脚步。近期,丸美生物(SH:603983)正式递交了H股上市申请,谋求“A+H”双平台布局。

但,这场跨越绝非易事。

如今的丸美,已不是2019年时那个依赖近两万家线下网点的“传统”美妆企业;它已蜕变为一家线上直销收入占比高达74.8%的“流量驱动”公司。高增长背后,是销售费用吞噬过半营收、净利润增速断崖式下滑的残酷现实。

更深层的挑战在于,其成长轨迹中反复出现的“信任危机”,从早年“假洋品牌”的出身争议,到A股时期财务核算不规范的信披瑕疵,再到此次招股书自曝的“刷单”行为与社保欠缴问题,都对公司的内控提出拷问。

此外,丸美生物A股IPO募投项目一再延期,且报告期内的分红就达7.86亿元,其赴港上市募资的必要性也被打上问号。

分析认为,随着港交所IPO排队企业增多,审核从严是大趋势,这也令信披、内控存在瑕疵的丸美生物赴港征程增添了更多不确定性。

被“弹走”的往事: 早年推崇“假洋品牌”出身,现大举“国货”大旗

“弹,弹,弹走鱼尾纹”——如今站在第二次上市门口的丸美生物(SH:603983),其招股书也在试图“弹走”一段特定的过往。

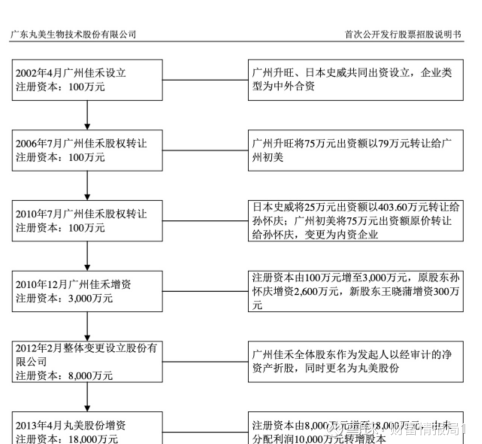

故事得从本世纪初说起。在宝洁与欧莱雅等外资品牌牢牢占据百货商场话语权的年代,重庆青年孙怀庆南下广州,踏入了化妆品行业。

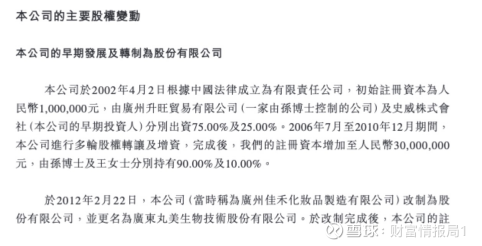

2002年,孙怀庆与日本化妆品原料供应商松本交商株式会社(后称日本史威)合资100万元,创办了广州佳禾化妆品制造有限公司——这正是丸美生物的前身。

初创品牌没有知名度,举步维艰,丸美在早期采取了一种特殊的品牌策略。2007年,丸美推出风格极具日系色彩的电视广告,并宣传日本技术背景,甚至产品外包装曾印有“创始于昭和54年日本眼部护理专家”等字样,创始人孙怀庆甚至拥有一个日本名字“小林庆夫”。

在信息尚不对称的千禧年初,这一策略配合那句家喻户晓的广告语“弹弹弹,弹走鱼尾纹”,和下沉至二三线城市的经销网络,迅速打开了局面。

有美妆行业资深人士称,国内美妆市场仍由欧美日韩品牌主导,国货话语权微弱。凸显“日资背景”或“国际基因”,能最快提升品牌溢价、争取市场认可。

2008年,职业打假人王海公开质疑丸美刻意营造日本背景,击碎了这层滤镜。舆论压力之下,广州佳禾最终发布致歉声明,承认宣传失实,明确“‘丸美’品牌与日本并没有直接关系,是地道的中国品牌”。

随后,日方股东史威株式会社于2009年至2010年间,将其持有的25%股权以403.6万元转让给孙怀庆,彻底退出。公司还为此补缴了因经营未满十年而需退回的“两免三减半”税收优惠,共计129.77万元。

而这段充满争议的“草莽”创业史,在2025年最新的赴港招股书中,已被大幅简化并重新编排,公司历史被概括为由创始股东出资设立,并迅速过渡至2010年股权调整后的架构。

上述美妆界资深人士认为,化妆品赛道“国货崛起”已成主流,本土品牌的市场份额与消费者认同今非昔比,加上中日国际关系的微妙变化,丸美需要为“品牌出身”呈现“新讲法”。

从商业逻辑出发,丸美生物对自身历史不同时期不同包装,可以被解读为其具有敏锐的市场适应能力。但作为IPO公司而言,以诚信出发、完整披露所有真实信息也是市场及监管的“底线”。

“失衡”的增长:流量狂欢下,增收不增利

如今的丸美生物(SH:603983),与2019年登陆A股时已“判若两人”。最根本的变化在于其收入引擎的彻底置换。

2018年,公司超87%的收入依赖186家经销商和遍布全国的超过1.6万个终端网点,电商平台销售占比仅为11.88%。而到了2025年前九个月,线上渠道贡献了高达87.6%的收入,其中线上直销(主要通过抖音、天猫等平台官方店)独占74.8%。这也直接驱动了公司营收规模从2022年的17.32亿元攀升至2024年的29.70亿元,年复合增长率达31%。

然而,光鲜的增长曲线之下,是昂贵的“流量账单”和日益失衡的财务结构。

首先,增长高度依赖持续加码的销售投入。2022年至2025年前九个月,公司的销售及经销开支从8.46亿元增至14.15亿元,占收入比例从48.8%一路攀升至57.7%。事实上,为了在抖音、快手等平台维持曝光和成交额,丸美还不得不持续投入高昂的代价。

一个值得玩味的细节是,在全力冲刺线上直销的同时,公司传统的线上经销商渠道收入占比却从25.5%下滑至12.8%。

公司招股书称,线上经销商模式旨在“拓展数字足迹”,与直营形成“互补”。然而,在实际运营中,直销与经销在有限的线上客流中,是否存在内部博弈与资源挤占?渠道的稳定性面临考验。

为对冲销售费用暴涨对利润的蚕食,丸美在财报上做出了其他“平衡”。公司的行政开支占比从2022年的7.9%降至2024年的4.6%;更受外界关注的是研发开支,其占比从3.1%一路下滑至2.5%。

一面是占比仅2.5%且持续下滑的研发投入,一面是占比近六成并持续攀升的营销开支。这与其致力塑造的“科技驱动”形象,构成了难以忽视的反差。作为对比,2024年,国内同行珀莱雅、华熙生物的研发费用率分别为3.2%和6.3%左右。

其直接后果是净利润增长动能迅速衰竭。2023年,公司净利润同比增长65.8%;2024年,增速骤降至23.3%;2025年前三季度,净利润同比增速仅为2.9%,增长近乎停滞。高额的销售费用并未换来利润的同步高增长,反而让公司陷入了“增收不增利”的尴尬境地。

此外,从产品结构看,公司的收入支柱“丸美”品牌占比仍在70%左右,核心的眼部护理品类收入占比长期在20%-25%区间徘徊,并未因营销巨额投入而实现品类份额的突破。旨在打造“第二增长曲线”的彩妆品牌“恋火”,虽增长迅速,但2024年其产品超六成依赖外包生产,且面临彩妆市场迭代快、存货减值风险高的挑战。

业绩狂奔中屡次踩踏“红线”,合规性成难题

激进的线上狂奔,往往伴随着运营风险的积累。

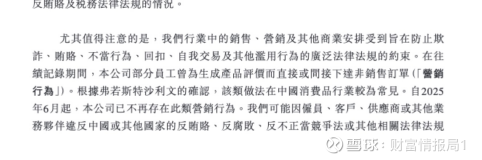

丸美生物(SH:603983)在赴港招股书“风险因素”中坦承:“部分员工曾为生成产品评价而直接或间接下达非销售订单(营销行为)”。这即是行业俗称的“刷单”。公司表示,已于2025年6月停止此类行为,但也将公司为曾采取的违规操作公开化,这不仅涉及虚假宣传,更触及了财务数据真实性的底线。

事实上,对丸美生物(SH:603983)而言,踩中“合规红线”并不新鲜。

2025年10月,丸美生物因收入确认不准确、募集资金管理与使用不规范等一系列问题,同时收到了上海证券交易所的监管警示和广东证监局的责令改正决定。监管核查发现的核心问题包括:

收入核算不准确:未合理预估销售退货率,且将非实际销售订单计入收入。

财务核算不规范:将存放在支付宝等第三方支付平台的资金通过“应收账款”科目列报;将无关费用计入研发支出。

募集资金管理混乱:用募集资金支付非募投项目支出;募投项目延期未及时披露;现金理财收益未按规定披露等。

时任董事长孙怀庆、财务总监王开慧等核心管理层均被点名警示。

这些问题并非孤例。时间拉回至2016年,原国家食药监总局通告显示,丸美生物生产的共7批次防晒产品实际检出成分与批件及标签标识不符。而在当时正在进行的A股IPO招股书中,公司却未对该重大产品质量问题作充分披露。

无独有偶,此次赴港上市,无论是这段“旧事”,还是2025年最新的监管处罚,在当前的招股文件中均未作详细陈述。

除此之外,一些基础性的合规义务也未被充分履行。招股书显示,截至2025年9月30日,公司未为部分员工足额缴纳社会保险及住房公积金,累计差额估算达数千万元,公司将其主要归因于“部分雇员不愿全额支付”,但作为雇主,其法定的缴纳责任并未因此免除。

同时,其租赁的12处物业中,有7处未完成租赁备案,3处物业的出租方未能提供产权证明。这些“旧患”与“新疾”交织,共同指向了一个更深层的疑问:公司在面对市场压力和增长目标时,对规则与内控的敬畏心究竟几何?毕竟,坚实的增长不仅需要亮眼的GMV,更需要建立在真实、规范与可持续的运营基础之上。

多名客户供应商存“双重角色”,上市募资必要性遭拷问

线上销售占比大幅提升后,丸美生物(SH:603983)的客户端也有大变化。公司前五大客户的收入占比持续下降,从2022年的27.1%降至2025年前9个月的10.8%。

值得一提的是,丸美生物还存在多个既是前五大客户又是供应商的“双重角色”交易对手。其中最典型的是“客户A”。2022年至2025年前九个月,公司向客户A的销售额从3.36亿元降至1.71亿元,但其始终是公司第一大客户。同时,公司又向客户A采购营销服务,2024年采购额达760万元。招股书解释,客户A是公司的护肤品经销商,同时也为公司提供营销服务。

类似地,“客户G”也同时扮演客户和营销服务供应商的角色;此外,“供应商A”在2024年及2025年前九个月是公司前五大供应商(主要提供营销及物流服务),同期公司也向其有少量销售。

尽管招股书强调所有交易均按正常商业条款进行,但这种“既是买家又是卖家”的关系,一方面令其定价的公允性、交易的必要性与商业实质,成为市场投资者评估其收入质量与独立性的焦点;另一方面,对投资者来说,复杂的双向交易模糊了业务边界,要理解公司真实业务模式和盈利质量也就更难。而在强调业务模式透明度的港股市场,此类架构需要公司给予更高透明度的解释和更严格的内部控制背书。

在诸多经营与合规挑战之下,丸美生物此次赴港募资的必要性和紧迫性,面临着市场最直接的拷问。

其一,公司真的“缺钱”吗? 根据公告,2023年至2025年上半年,公司累计现金分红约7.86亿元。截至2025年三季度末,公司实控人孙怀庆、王晓蒲夫妇合计持股比例超80%,意味着大部分分红流入了创始人家族。

大规模现金流出后,公司经营性现金流出现下滑,每股经营现金流净额从2024年末的0.7494元降至2025年三季度的0.3962元。一边大额分红消耗存量资金,一边寻求外部融资,其资金安排的逻辑令人生疑。

其二,产能与项目执行力支撑募资需求吗? 招股书显示,公司两大生产基地中,广州丸美5C中心2024年和2025年前九个月产能利用率为81.3%、106.2%(公司解释系因设备维修导致有效产能减少),另一基地广州拜斯特的产能利用率为78.6%、83.5%。整体来看,产能并未达到紧张的状态。

而据赴港招股书,此次募集资金将用于全渠道DTC体系建设、品牌价值提升与新品牌孵化、研发能力增强、供应链优化(原料端:核心成分自产能力建设;生产端:智能制造升级、产能扩充)、补充日常营运资金等。

此外,2019年A股IPO募资投入的“化妆品智能制造工厂建设项目”和“数字营运中心建设项目”均已多次延期,最新计划完工日期分别推迟至2027年12月和2026年7月。

前次承诺的项目尚未建成达效,如今又提出新的募投计划,投资者如何能确信本次募资项目不会重蹈覆辙?

其三,研发投入下降却募资“加强研发”,逻辑何在?报告期内公司研发费用率持续下滑至2.5%,一边自降研发投入并将资金用于分红,另一边又想依靠资本市场融资来“增强研发能力”,这一系列操作让市场不禁追问:此次赴港,究竟是为长远发展“造血”,还是为现有模式“续命”?