对标中国,非洲水泥行业天花板是多少?

今晚吃泥巴

· 广东

$西部水泥(02233)$ $华新水泥(SH600801)$ 今天看到一则关于西泥高估的讨论,下意识感觉非洲水泥行业远看不到天花板。但苦于没有数据做参考,不踏实感强烈,拉了一下相关数据,好有一个大体的感受。

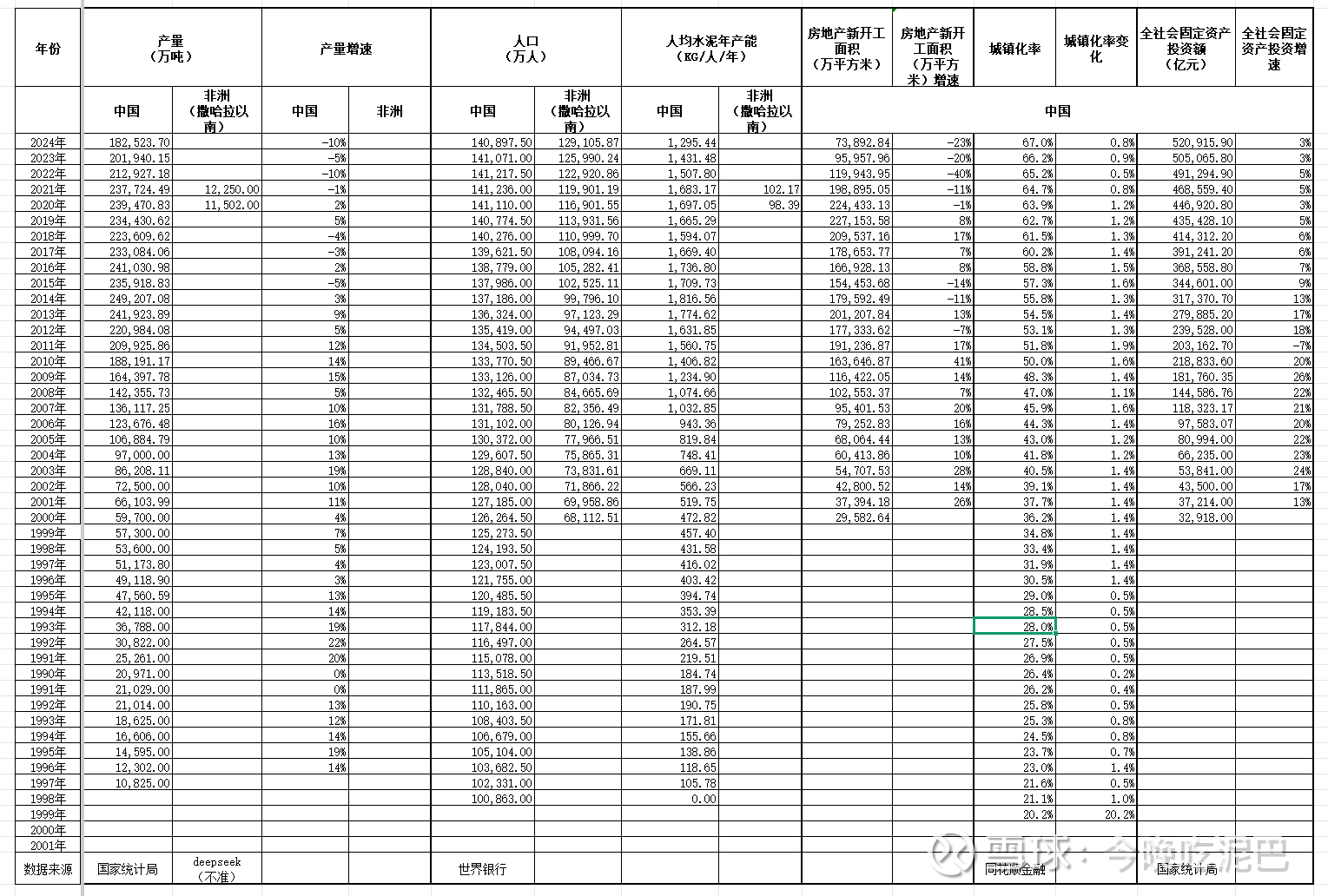

先看中国概况:1. 取数中,2000年-2011年是中国水泥突飞猛进的年份,产量增速(产能扩张)2010年左右到顶,2016年年产量到顶24亿吨,随后开始缓慢下降。同样也伴随着每年均1.4%的城镇化增加率猛干到了20年。人均水泥年占有产量中国从2000年开始就有519kg,然后逐渐干到了1000+kg。由于出口和进口数据不多,这里估计和消费接近了。

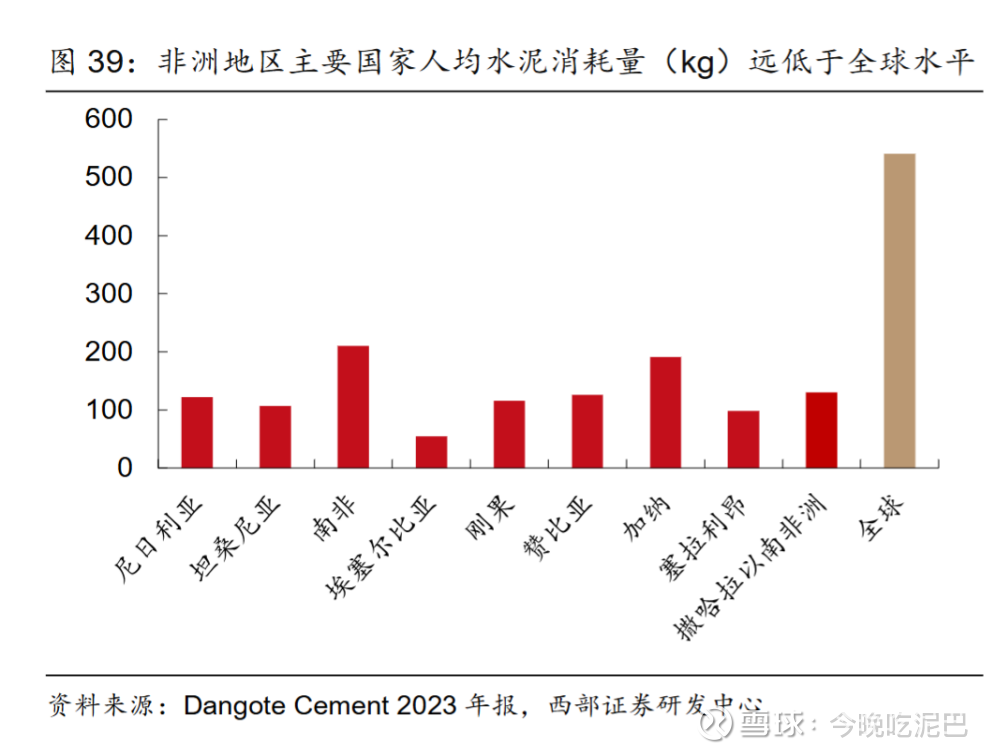

再看非洲(撒哈拉以南),21年人均水泥年占有产量为102.17kg(随着这几年中资企业产能投放,应该有所提升)。西部证券23年的数据是撒哈拉以南非洲消耗量为120kg,相较于全球500+kg和中国的1000+kg仍有不少的差距。

华新布局的几个

点击查看全文