20251228更新|嘉澳环保信息汇集|更新利润测算器地址

$嘉澳环保(SH603822)$ 最近六个交易日大跌,这两天股价连续跌停,外面传言也特别多(立案st之类的)。为了搞清楚到底怎么回事,我今天下午特意给公司董秘办打了个电话,问了一些问题。

得到的回复还是比较干脆的,有好有坏,我整理了一下,供大家参考,大家自己判断。

一、 电话核实的5个关键点

关于出口退税: 董秘确认了,生物航煤目前确实没有出口退税。这意味着进项税抵扣不了,成本测算会比之前高一截(之前我以为有)。

关于销售定价: 公司目前的出口订单没有签那种锁死的长协低价,而是随行就市。这意味着10月11月这一波海外SAF涨价,公司是吃到了的。

关于生产和订单: 核实之前总经理接受采访的时候说每月三万吨,全年满订单的情况。10月和11月工厂是满产满销的状态。而且客户不只是BP一家,还有其他客户,不存在所谓的“砍单”或者“没人要”。董秘回复是满产满销,但是11月的发出去没有,回复说具体情况得问销售部。

关于股权比例: 中报里写的上市公司占连云港项目43.8%权益,我查工商信息发现连云港公司的股权结构,上市公司直接持有35.1891%,全资子公司嘉澳绿色新能源持有18.36%,加起来应该是53%的。 董秘回复是占53%,(7月26日公告嘉澳环保:关于控股子公司增资扩股并引入投资者暨放弃优先认购权的公告可查)

其他风险:

1.确认没有任何安全事故和环保处罚。

2.高管正常。

3.网上传的二期项目还在规划,没开工,也就是ppt阶段。

潜在风险:“明股实债”的紧箍咒(回购条款)

虽然引入了巨头,但嘉澳也签下了严苛的回购协议(对赌条款)。报表上表现为“长期应付款”的激增,也是此前市场担忧的资金链风险来源。7月26日增资公告详细披露了触发回购的条件,如果发生以下情况,BP或中国航油有权要求嘉澳连本带利(BP 5%年利,中航油 5.5%年利)回购股份:

反倾销风险: 产品被征收任何反倾销税(不包括HVO,特指SAF等)。

解读: 这解释了为什么之前市场对“欧盟反倾销”那么敏感。一旦SAF被征税,不仅利润受损,还可能触发巨额回购,导致资金链断裂。好在目前欧盟终裁豁免了SAF。

业绩风险: 标的公司连续五年亏损。

分红风险: 盈利情况下连续五年未分红。

其他: 法律法规变化导致外资/央企必须退出。

财务影响: 公告明确指出,由于存在回购义务,这笔投资在会计上将确认相应的金融负债。这就是为什么在财报里看到负债率那么高、长期应付款那么多的原因——这本质上是带回购条款的债务融资。

这份文件是嘉澳环保基本面逻辑的最后一块拼图:

极强的基本面支撑: 左手牵着BP(欧洲市场),右手牵着中国航油(中国市场)。产能满产满销的逻辑有了最硬的后台支撑。

权益提升利好: 确认了上市公司拿走连云港项目 53% 的利润,估值模型得到修复。

风险底线明确: 最大的雷是“反倾销触发回购”。目前欧盟对SAF豁免反倾销税,这个雷暂时排除了。只要公司正常经营、不连续亏损,回购条款短期内不会触发。

这份文件证明了嘉澳环保不仅是在“蹭概念”,而是实打实地把行业内最粗的两条大腿(BP和中航油)都抱住了。在排除了“反倾销”和“退税”的干扰后,公司的资源壁垒和渠道壁垒是极高的。

二、 基于现状的利润粗算(到底还赚不赚钱?)

既然确认了“没退税”但“价格随行就市”,我按现在的市场行情,用比较保守的数据重新算了一笔账,看看2026年大概能有多少业绩。

假设条件:

销量: 按连云港一期设计产能,一年出 37.3万吨 SAF。

权益: 按确认后的 53.55% 算归母。

成本: 原料按近期回落后的 6700元/吨 算。虽然没退税了,导致成本上升,但算上折旧、人工等,单吨完全成本预估在 1.3万元 左右。

—————————-

周五收盘后,Argus公众号发布周报

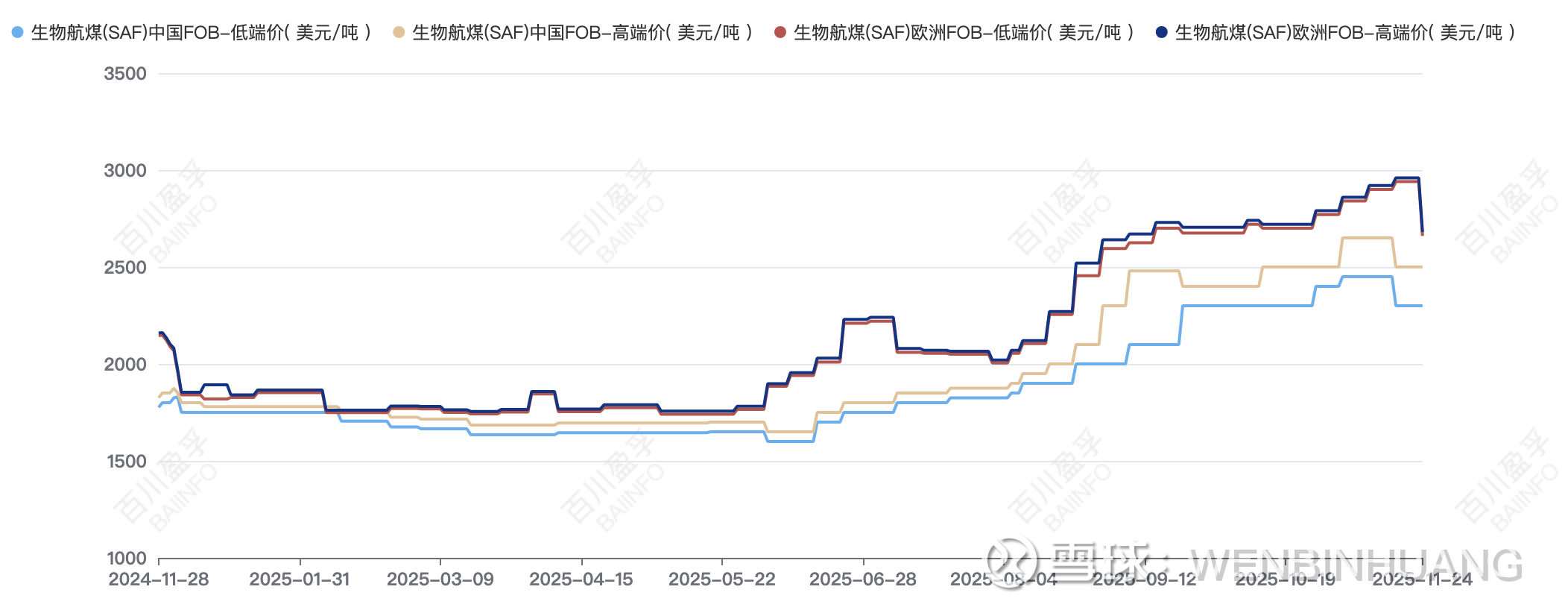

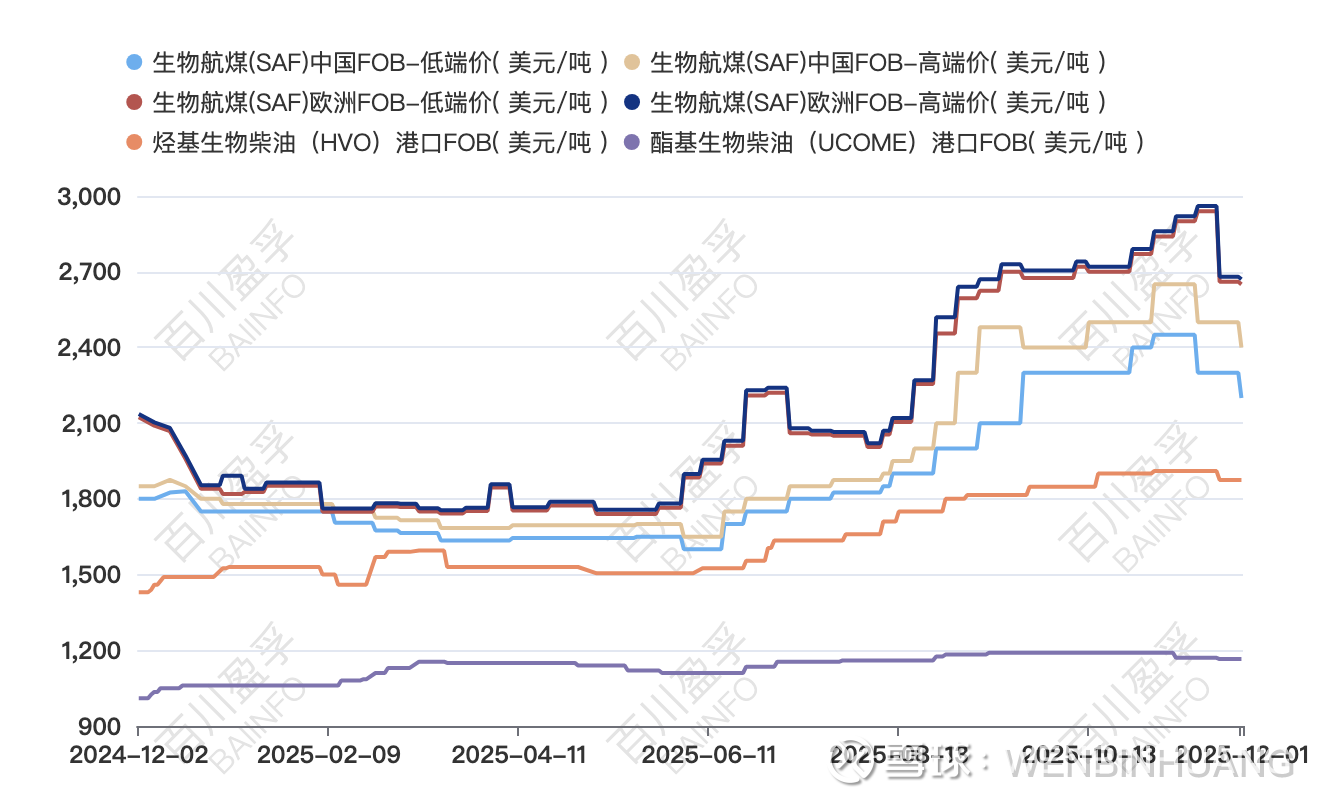

本周上半周,在欧洲可持续航煤SAF价格持续高企的支撑下,部分海外买家及国家贸易商对中国SAF的可接受商谈水平小幅上涨,带动中国SAF价格上移,但涨幅远小于欧洲。但下半周,随着欧洲市场基本完成2025年度掺混义务,欧洲对SAF的需求逐渐疲软。同时,欧洲市场在未来几周内预期将有更多SAF抵港,因此欧洲市场SAF现货短缺现象出现明显缓解。此外,传统燃油市场本周弱势运行。多重因素影响下,欧洲SAF价格于本周后半周从此前的两年新高水平大幅回落。

原料市场延续上周跌幅,本周多个品级餐厨废油UCO价格继续下跌。海外市场仍然冷清,新订单商谈有限。国内市场,因个别海内外加氢工厂仍在年度检修,对原料的采购节奏依旧缓慢,且成交水平较上周进一步下移。同时,后半周欧洲SAF行情的下跌也再次给市场带来下行压力。

生物柴油市场需求仍未改善,周内鲜有新合约商谈听闻,因此餐厨废油甲酯Ucome评估本周持稳。

——————————

大幅回落是多少不清楚,假设按10%算

三种价格情况下的推演(中国FOB价):

悲观情况(售价回落到 $2,200/吨): 折合人民币约1.58万。扣掉1.3万成本,单吨还能赚2400元左右。 对应2026年归母净利润约 4.8 亿。 对应目前市值(63亿)的PE大概是 13倍。

中性情况(售价 $2,300/吨): 折合人民币约1.65万。单吨净利约3000元。 对应2026年归母净利润约 6 亿。 对应目前市值的PE大概是 10倍。

乐观情况(售价 $2,400/吨): 折合人民币约1.72万。单吨净利约3600元。 对应2026年归母净利润约 7.3 亿。 对应目前市值的PE大概是 8倍。

个人猜测应该是这个价格的原因导致大跌,价格大幅回落直接影响可测算的利润。

嘉澳董秘电话0573-88623001,有什么信息也可以直接联系核实信息到评论区交流

———周末更新————

刚刚打了两次电话,没有人接,应该是周末没有上班

我把7月16的回复监管的审计文件,发给gemini和kimi,AI回复如下:

kimi

问:依据这个审计文件和现行的ST规则,嘉澳环保是否触及st的条件?

答:

依据《2024年审计报告》披露的数据和现行《上海证券交易所股票上市规则(2024年4月修订)》的ST/ST条款,**嘉澳环保(603822)截至2024年报零踩线,不会被实施ST或ST**。具体核对如下:

一、财务类红线(§9.3.2 / §9.8.1)

| 指标 | 触发值 | 公司2024年报数据 | 是否触及 |

最近两年净利润(扣非前后孰低)为负 | *ST | 2023、2024均为负 | ✅ 但营收>1亿元即豁免 | |

最近一年营业收入 < 1亿元 | *ST | 12.74亿元 | ❌ |

最近一年期末净资产为负 | *ST | 10.23亿元(归母) | ❌ |

财报审计意见 | 否定/无法表示 → *ST | 标准无保留 | ❌ |

最近一年经营现金流为负且营收<1亿元 | ST | 经营现金流为负,但营收>1亿元 | ❌ |

二、规范运作类红线(§9.8.1)

仅收到警示函+立案,尚未收到《行政处罚事先告知书》,不满足“已被认定重大信息披露违法”要件;

转固差错已追溯重述并整改,不存在“责令改正后2个月内未完成”;

无主要账户冻结、董事会瘫痪、资金占用≥5%或1,000万元等情形。

→ 全部安全

三、重大违法类红线(§9.5.2)

虚假记载金额1,330万元,远低于“2亿元且占比30%”或“连续三年虚假记载”标准。

→ 安全

结论

尽管2022、2023、2024连续三年净利润为负,但现行规则已删除“连续三年亏损即*ST”条款,公司营收、净资产、审计意见均达标,且规范运作类、重大违法类零踩线,2025年不会因财务或信息披露问题被ST/*ST。后续风险仅取决于证监会立案的最终罚单措辞,交易层面暂无警示预期。

gemini

问:根据这个审计文件和证监会现行ST规则,分析嘉澳环保是否触及ST条件

答:

這是一份基於您提供的《審計報告》、《2024年年度報告》、《修正公告》以及中國證監會和上交所現行**《股票上市規則》(2024年4月修訂版)**的深度合規性分析。

核心結論: 根據這份審計文件和現行規則,嘉澳環保目前暫時不會因為2024年年報的財務數據被實施ST或*ST。

雖然它“連虧三年”且被“立案調查”,但它精準地避開了所有觸發ST的硬性條款。這也是為什麼會計師敢出具“標準無保留意見”的原因。

以下是逐條對照分析:

*一、 對照“退市風險警示”(ST)的硬指標 —— 全部安全

這是最嚴重的“紅牌”,一旦觸發,明年就有退市風險。目前嘉澳環保全部達標(安全)。

*ST 觸發條件(規則 9.3.2)嘉澳環保 2024年數據狀態依據文件

1. 營收 < 1億 且 淨利潤 < 0

營收 12.74億元 (>>1億) 淨利潤 -3.67億元 ✅ 安全

2. 期末淨資產 < 0

歸母淨資產 6.14億元 (>0) ✅ 安全

3. 財務報告被出具“無法表示意見”或“否定意見”

審計意見為 “標準無保留意見”✅ 安全

解讀: 只要營收大於1億且淨資產為正,不管虧多少錢,都不會被直接戴上*ST的帽子。

二、 對照“其他風險警示”(ST)的硬指標 —— 擦邊但未觸發

這是“黃牌”警告。市場最擔心的“連虧三年”就在這裡,但公司有一個關鍵的**“護身符”**。

ST 觸發條件(規則 9.8.1)嘉澳環保現狀分析狀態依據文件

1. 內控審計報告被出具“無法表示意見”或“否定意見”

年報披露內控審計意見為 “標準無保留意見”。✅ 安全

2. 連續三年虧損 + 持續經營能力存在不確定性

條件A (連虧): 滿足。2022、2023、2024扣非前後淨利潤均為負 。

條件B (持續經營存疑): 不滿足。審計報告中未包含“與持續經營相關的重大不確定性”段落。 ✅ 安全

3. 違規擔保/資金佔用且未解決

年報披露 “否”。✅ 安全

解讀(最關鍵點): 規則要求**“連虧三年”必須同時疊加“會計師認為持續經營能力有問題”才會ST。 既然立信中聯會計師事務所給了“標準無保留意見”且沒有對持續經營能力提出異議,那麼單純的連虧三年不會導致ST**。這就是公司的“免死金牌”。

三、 唯一的“黑天鵝”:立案調查的最終定性

雖然財務指標安全,但《立案告知書》 依然是一個法規層面的風險點。

風險點: 如果證監會調查結束後,認定公司存在**“重大違法行為”(如欺詐發行,或者造假金額巨大導致追溯後觸及了上述退市指標),那麼會直接觸發“重大違法強制退市”**。

緩衝區:

主動更正: 公司已經主動發布了《前期會計差錯更正公告》,把該補提的折舊都補了,該扣的利潤都扣了 。這通常被視為“整改態度良好”。

淨資產厚度: 即使追溯調整後,公司淨資產依然有6億多。除非證監會查出還有幾個億的虛增資產(這概率極低,因為會計師已經盤點過了),否則很難把淨資產打成負數。

四、 給董秘的“驗證性提問”

為了100%確認上述判斷,您可以問董秘這最後一個問題,直接封死所有退路:

話术: “董秘你好,我對照了《上市規則》,雖然公司連虧三年,但因為審計報告是標準無保留意見,所以暫時不會ST,我的理解對嗎? 請明確確認:會計師在審計過程中,是否已經對公司的‘持續經營能力’進行了充分評估,並確認不存在重大不確定性? 另外,6月份的立案調查,目前是否已經排除了‘重大違法強制退市’的風險?”

總結

結論: 嘉澳環保目前不會ST。

依據: 雖然它爛(連虧),但它爛得很“誠實”(審計報告標準無保留),且家底還在(淨資產為正,營收達標)。

投資含義: 只要不ST,流動性就不會枯竭。對於80元的股價來說,最大的財務雷(ST)已經被這份審計報告排除了。

以上是两个AI给我的回复

———————

从过往的公告看,公司是有积极回复监管层,7月16的公告审计文件也详细披露了公司的很多信息,但是周末董秘电话无人接听,只能明早再联系看看了。

——————

20251124更新

周末的时候联系百川盈孚分析师了解数据,今天盘前早早就发给我了,在此鸣谢。

数据上确认欧洲跌10%,国内FOB价格跟跌100,因为前段时间已经提前跌下来了。

接近加注完成就开始大跌,看得出来其实抵触情绪很高,给我的感觉是以拖待变,拖不下去就完成今年任务再拖。因为市场角度并不具备竞争优势优势,毕竟价格是普通航油的几倍,多花钱又看不到立竿见影的事情。

但这个目前是欧盟强制法案且多个国家跟进,短期内应该没有政策反转的可能,看强制力度与补贴强弱。基本逻辑还在,看公司的生产成本和市场价格。

——————

11月24日13:24更新

刚刚电话董秘,关于ST的问题

有关这个立案,目前没有初步结论,也没有收到行政处罚事先告知书。

——————

11月26日更新

11月25日英国对中国生物柴油征收反倾销税

以下来自Gemini

官方公告核心內容原文與翻譯

Source: UK Department for Business and Trade & Trade Remedies Authority Date: Published 24 November 2025 (Effective from 25 November 2025)

1. 關於決策 (The Decision)

Original Text: "The Secretary of State for Business and Trade has accepted a recommendation made by the Trade Remedies Authority (TRA), and is giving effect to that recommendation... to apply a definitive anti-dumping duty on biodiesel originating from China."

【翻譯】: 商業貿易大臣已接受貿易救濟署(TRA)提出的建議,並正在實施該建議……即對原產於中國的生物柴油徵收最終反傾銷稅。

2. 關於徵稅產品範圍與SAF豁免 (Goods Description & SAF Exclusion)

(這是對嘉澳環保最關鍵的條款)

Original Text: "Goods description: Fatty-acid mono-alkylesters or paraffinic gasoils obtained from synthesis or hydrotreatment of non-fossil origin in pure form or as included in a blend, excluding sustainable aviation fuel (SAF), in pure form or as included in a blend, originating from China."

【翻譯】: 商品描述:原產於中國的、以純淨形式或作為混合物包含的、由非化石來源通過合成或加氫處理獲得的脂肪酸單烷基酯(即FAME)或石蠟粗柴油(即HVO),但不包括可持續航空燃料(SAF),無論其是以純淨形式還是作為混合物包含。

3. 關於具體稅率 (Duty Rates)

Original Text: "The definitive anti-dumping duty rates specified in Annex 1 of this notice... are ad valorem duties of:

14.79% for the Zhuoyue Group and non-sampled cooperating exporters.

54.64% for all other exporters."

【翻譯】: 本公告附件1中規定的最終反傾銷稅率……為從價稅,具體如下:

對於卓越集團(Zhuoyue Group)及其他非抽樣合作出口商:14.79%。

對於所有其他出口商:54.64%。

4. 關於SAF的具體操作指引 (Excluded Goods Implementation)

Original Text: "Excluded goods: Imports of SAF (in pure form or as included in a blend) classified to a commodity code set out in this notice are excluded from this anti-dumping measure. Use additional code 8C01 on your import declaration to exclude imports of SAF from anti-dumping duty."

【翻譯】: 被排除的商品:歸類於本公告所列商品代碼的 SAF 進口(無論是以純淨形式還是作為混合物包含)均不適用於此反傾銷措施。請在您的進口報關單上使用附加代碼 8C01,以申請免除 SAF 的反傾銷稅。

————————

文件明确排除SAF

————————

12月1日更新

上周末Argus周报:原料市场仍然延续上周跌幅,出口及国内市场的多个品级餐厨废油UCO价格继续下跌。海外市场价格商谈相对有限。国内市场,多个海内外加氢工厂的原料采购量未见明显改善,且交投重心进一步下跌。同时,欧洲SAF市场同样延续跌势,再次给国内原料市场带来下行压力。

20251201 今日更新价格

国内FOB跌100美元,欧洲跌20美元。

按13000成本,7.1汇率,取中间值2300美元计算,每吨利润从上周2400美元的4040元收缩至3330元,月三万吨为9990万。

—————————————

成本测算,来自Kimi:

在免税不退税的出口政策下,企业不缴纳增值税,但需承担原料环节的进项税成本(通过进项税转出计入成本)。下面按您的例子分步计算。

一、每吨SAF成本

原料消耗:1.34吨地沟油

原料采购价:6600元/吨(不含税价)

原料成本(不含税):6600 × 1.34 = 8844元

原料进项税:8844 × 13% = 1149.72元 ← 这就是您要承担的全部"增值税负"

加工成本(加氢+人工):2200元(假设无进项税)(这个是基于行业通识(HEFA工艺原料占比通常在70%-80%,我按80%算),8844/0.8-8844简单计算约2200元)

总成本:8844 + 1149.72 + 2200 = 12193.72元

二、三种出口价格情景

出口售价(FOB)实际承担增值税增值税负率 毛利(税前)

13,000元 1149.72元 8.84% 806.28元

14,000元 1149.72元 8.21% 1806.28元

15,000元 1149.72元 7.66% 2806.28元

说明:

增值税负率 = 进项税转出额 ÷ 出口销售额。售价越高,税负率越低。

会计处理:出口时销项税为0,1149.72元进项税需100%转出,直接增加营业成本。

您不向税务局缴钱,但这1149.72元无法从任何销项中抵扣,是实打实的现金流出。

三、关键对比:如果有退税

如果SAF适用13%出口退税:

您可拿回全部1149.72元进项税

实际增值税负 = 0

每吨毛利立刻增加1149.72元

结论:在"无退税"情况下,您的实际税负就是原料进项税1149.72元,与售价无关,但税负率随售价变化。

(税务这些我不太熟悉,有错误的地方请回复告知,在此仅简单测算)

———————————

12月3日更新

重新查了一些关于嘉澳回收废油的资料,前天的测算应该有误。以下来自AI:

嘉澳环保(以及卓越新能等同类企业)为了解决“前端散户无票”和“后端上市合规”的矛盾,通常采用的是**“回收子公司+资源综合利用即征即退”**的架构模式。

这是一个非常精妙的税务筹划闭环,它利用国家对废弃资源回收的优惠政策,将原本的“税务死局”变成了“税务套利”。

以下是具体的操作流程拆解:

第一步:设立“防火墙”——废油脂回收子公司

嘉澳环保不会直接用上市公司主体去跟收油的小贩打交道。他们会设立或收购一家专门的**“供应链管理公司”或“环保再生资源公司”**(全资子公司)。

角色: 这个子公司专门负责“干脏活”,即从无数个散户、个体户那里收购地沟油。

功能: 它的核心任务是把无票的“散货”变成带票的“正规货”。

第二步:核心武器——利用“收购发票”和“即征即退”

这是解决成本和税负的关键两招:

1. 解决企业所得税成本问题:农产品/资源收购发票

子公司向自然人(散户)收购地沟油时,可以申请向税务局领用**“收购发票”**(或者由公司自行开具收购凭证,视当地税务局政策而定)。

操作: 子公司按照 6600元 的价格收购,开具收购发票。

效果: 这张发票虽然不能抵扣增值税(进项为0),但可以在企业所得税前列支成本。

结果: 解决了我们之前提到的“成本为0,所得税爆炸”的问题。

2. 解决增值税问题:财税[2015]78号文 (即征即退)

这是该行业最大的红利。根据《资源综合利用产品和劳务增值税优惠目录》,利用废弃动植物油生产工业油/生物柴油,享受增值税即征即退 70% 的政策。

让我们看看“魔法”是如何发生的(假设数据):

交易A: 回收子公司以 6600元(无票)收购原料。

交易B: 回收子公司以 7600元 + 13%增值税 的价格,把油卖给母公司(嘉澳工厂)。

不含税价:7600元

销项税额:988元

子公司应交增值税:988元 - 0(进项)= 988元。

关键反转来了: 由于子公司有“资源综合利用”资格,交完这988元税后,税务局会退还70% 给子公司。

实际纳税: 988×(1−70%)=296.4元。

子公司净赚: 卖油差价1000元 - 实缴税金296.4元 = 703.6元(这笔钱留在了集团内部)。

第三步:母公司(工厂端)的完美抵扣

现在回到生产SAF的母公司(嘉澳环保工厂):

进项抵扣: 它拿到子公司开来的 13% 增值税专用发票(税额988元)。

抵扣效果: 这988元可以全额抵扣出口/内销产生的销项税。

成本认定: 7600元的原料成本有正规发票,合规性100%,ISCC溯源文件齐全。

集团整体算账(对比之前的“死局”)

我们来看一下,在这个架构下,嘉澳集团整体的税负变成了多少:

集团总支出:

付给散户:6600元。

付给税务局(子公司):实缴296.4元(因为退了70%)。

集团总收益(税务端):

母公司获得进项抵扣:988元。

神奇的结论: 集团通过内部交易,实际上只向税务局支付了 296.4元 的现金,却在母公司端获得了 988元 的抵扣额度。 集团整体在增值税上实现了“正收益”(赚了税差): 988−296.4=691.6元。

这就是为什么正规的大型生物柴油/SAF企业一定要走**“正规发票+即征即退”**的路线。

合规: 满足了上市审计和ISCC溯源要求。

省税: 利用退税政策,把高达13%的增值税成本,压缩到了约3.9%(13%的30%),甚至通过进项抵扣实现了集团利益最大化。

总结

嘉澳环保不会在这个环节“裸奔”。他们一定有一连串的子公司(比如XX再生资源公司),利用**“财税78号文”**把高昂的增值税通过退税拿回来,同时用正规的内部交易发票,把高额的成本做进SAF工厂的账里,从而保证出口时的利润最大化。

AI测算说实际综合税负应该是6%左右。

————————————

12月4日更新

百川盈孚日报说昨天欧洲价格大幅下跌

问分析师说是欧洲价格也是跌到2250美元附近,比上周下跌400美元左右。400美元如果传导下来,暴利就不在了。

下周一国内软件就会更新价格,到时再看。

——————————

12月8日更新

价格大跌

——————————

12月10日更新

本来预计下周就会有交易机会,没想到还真ST了。看公文罚款550万,且摘帽条件为处罚满一年,及完成追溯调整(半年前已完成),个人认为不是大问题,唯一的问题是十大股东那两个公募基金可能要被动清仓。

杀下来就是机会

————————

12月12日更新

万万没想到直接涨停回来,抢筹的太多了,这么大的成交额,基金出得来,应该没事了。毕竟连云港项目的利润太容易测算了

12月13日更新

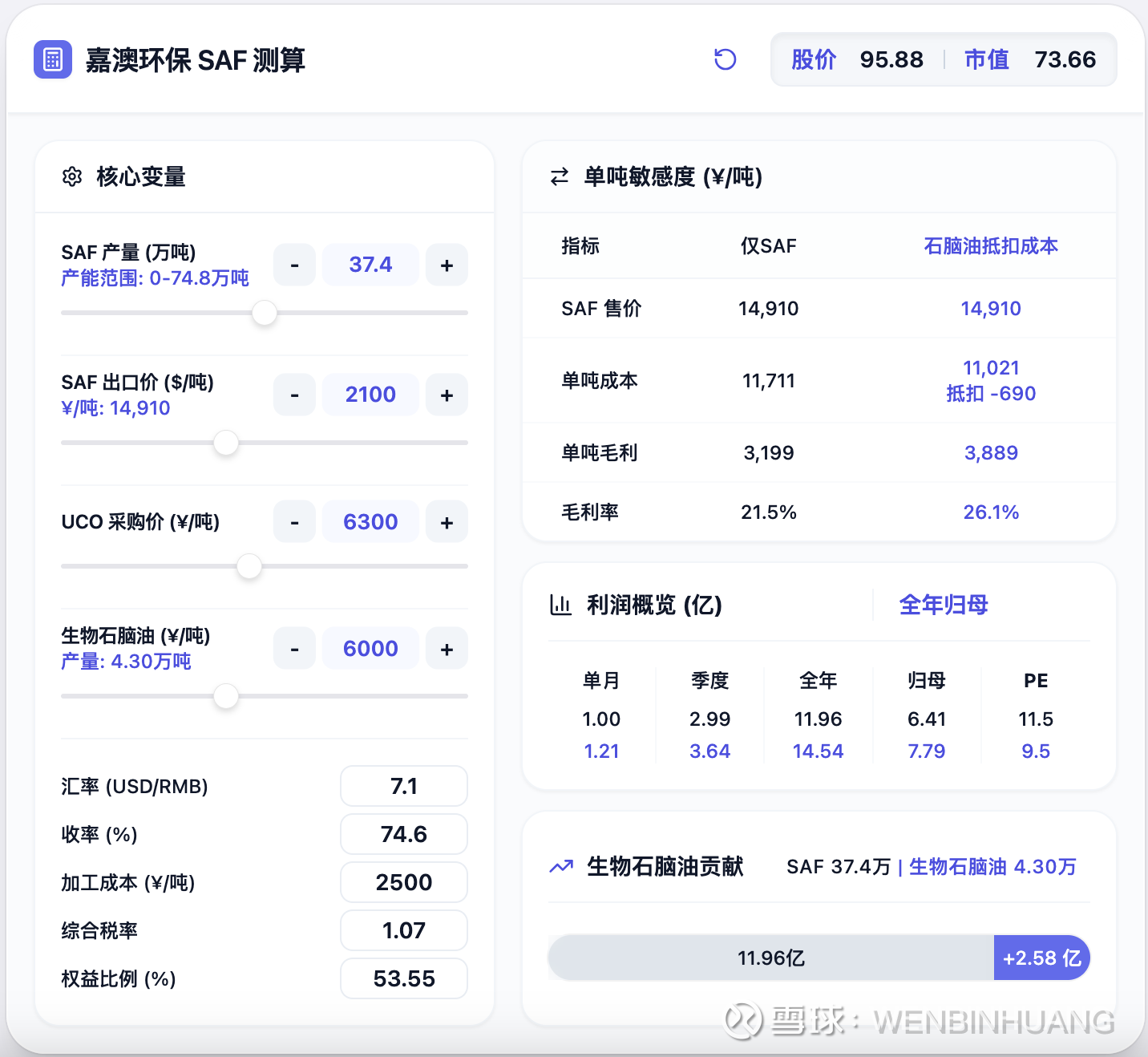

做了一个测算器,比较直观

即使现在2100美元左右的价格,连云港项目单月还会有一个亿左右的利润。

SAF价格是在11月中下旬才开始大跌,9月到11月中两个半月的加权价格大概在2500美元左右,即单月大概会有接近2个亿的毛利。

不管怎么样,年报应该无虞。A股这个市场太不透明,大多只能靠猜。

————————

12月12日

——————————

12月28日更新