$绿城中国(03900)$ $建发国际集团(01908)$ $中国金茂(00817)$

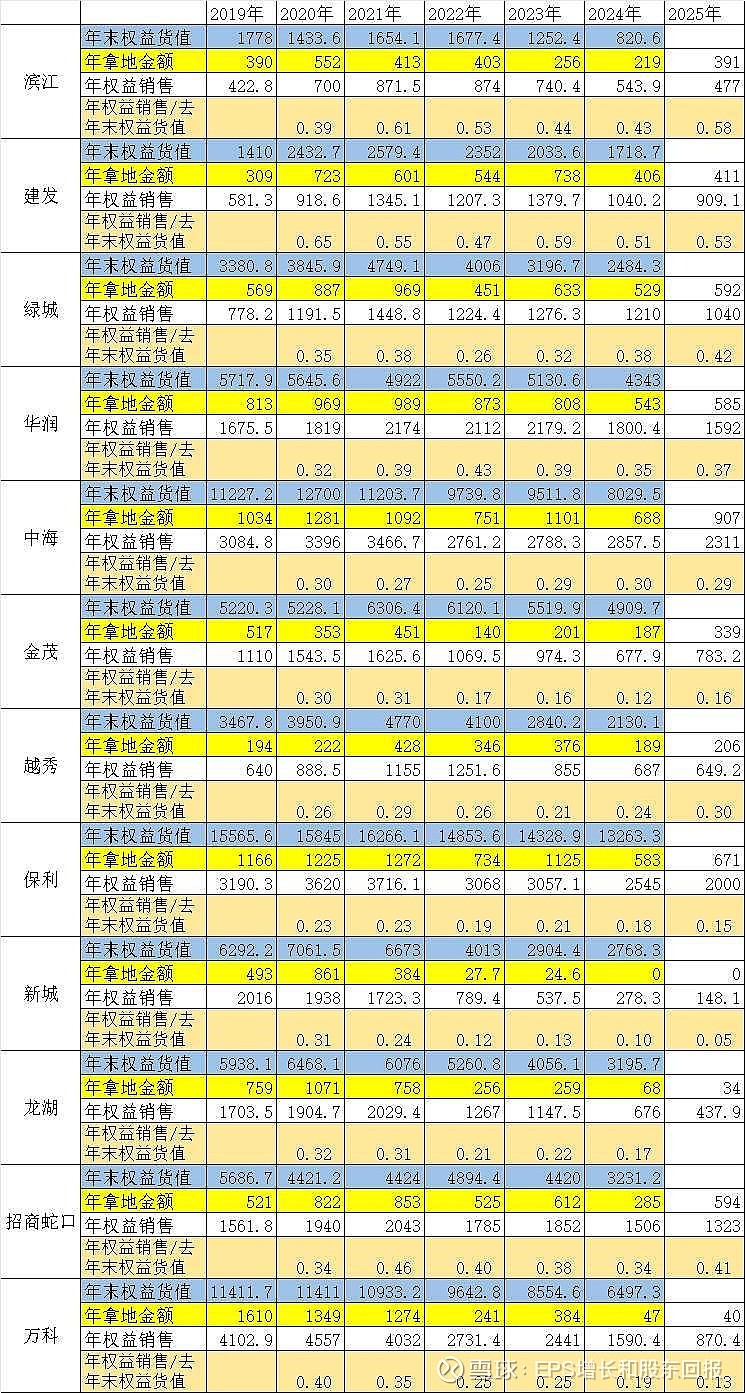

地产投资要了解前因后果。2021年末各家的权益货值,谁家货值大谁家现在存量拖累严重。当然货值的城市分布要单独看,比如滨江集团主要的货值在杭州,杭州新房是限价房,所以滨江2021年在杭州的货值是不愁卖的,滨江只有在南京义乌宁波的少数几个项目拖累,经过计提后很快就干净了,也是唯一一家pb超过1的地产公司。招商蛇口的拿地能级很高,一线比例很大,所以哪怕行业下行严重,招商蛇口的存货拖累很小,仅次于滨江的存货质量。

金茂2021年比绿城多,绿城和越秀差不多,建发相对少。金茂是下沉的,所以存量包袱说没有不客观的。越秀和绿城存货比,越秀在广州和华南的存货是不如绿城在杭州和浙江的存货的,但是越秀好在广州支持力度大,困难存货回购支持不少,绿城在浙江的存货拖累其实是不大的,所以也没什么回购,绿城拖累的主要是在外省。建发2021年比绿城少了2000亿货值,考虑绿城2021年60%货值是在杭州为首的浙江和上海,所以实际差距没有2000亿,但1000亿差距有的,所以这1000亿货值给绿城的拖累几年时间累积毛估估150亿亏损,那么体现在绿城上就是年年结算不出利润,体现在建发上就是年年有30-40亿利润出来。到2026年底的绿城货值质量和建发货值质量应该是相差无几了,也就是2027年建发和绿城的利润释放应该相差不大,这个结论到时候再看。

前面说了四巨头之一招蛇存量拖累很小,四巨头另外一家华润2021年末的规模和绿城越秀相近,比金茂还小。相对于华润的底子,华润开挂的商业底盘和央企巨头背景,这点拖累实在算不了什么,所以华润在这个下行周期从从容容,游刃有余,华润也成了中国地产当之无愧的一哥,房地产行业的市值天花板得要华润来带动和突破。

四巨头之二的中海和保利,我没什么好说的。