大牛股粤高速股价上涨的逻辑在哪里?

粤高速的股价从2014年底至今已经从3元涨到了14元,涨到了将近5倍;2023年年中开始更是变成了疯牛,从7.1元左右翻倍。

即便已经翻倍,粤高速的股息率仍然还有3.7%,比银行存款利息高多了,这让我不禁疑惑,到底是什么因素推动了股价的上涨?

粗略地查看一下利润表,2015年的净利润为5.4亿元,而2024年的净利润为21亿元,是前者的近4倍,难道这就是股价的上涨动力?

当然不是这样的,粤高速旗下四大高速路产中,广佛、广珠和广惠高速都不是100%持股,少数股东具有分享净利润的权利,因此稍具能力的投资者都应该知道,归母净利润的增长情况才是我们应该关注的。

2015年的归母净利润为4.7亿元,2024年的归母净利润为15.6亿元,是前者的3.3倍,所以这就是股价上涨的动力咯?

亦非如此。

粤高速在2016年时经历过一次定向增发,A股股东作为一个整体,其持股比例经历过一次稀释,由29.7%稀释至17.9%,也就是说,在2015年的4.7亿元归母净利润中,有4.7*29.7%=1.4亿元属于A股股东,而2024年的15.6亿元归母净利润中,有15.6*17.9%=2.8亿元属于A股股东,那么我们该用一个什么样的指标来衡量这种既归母又“归A股股东”的净利润变化情况呢?

在揭晓正确答案之前,我们需要绕个远路,先介绍一下自2016年以来,粤高速经历的两次重大收购:

1. 2016年粤高速通过非公开发行股份,募集配套资金用于收购佛开高速25%股权和广珠东高速55%股权,收购完成后,粤高速持有佛开高速100%股权,持有广珠东高速75%股权,广珠东高速并表。此次收购共募集42.6亿元,共计发行8.34亿股。此次非公开发行后,A股投资者合计持有数量不变,为37329.81万股,公司总股本由125711.77万股增加至209080.61万股,A股投资者持股占比由29.7%下降至17.9%。

2. 2020年底,粤高速现金收购广惠高速21%股权,交易对价24.9亿元,收购之后粤高速持有广惠高速51%股权,广惠高速并表。

两次收购后,A股股东股权被稀释、合并报表中新增了部分少数股东权益,2015年之前与之后的报表以及2019年之前与之后的报表数字就不具备可比性了。想要得到可以对比的数据,我们就需要先归母、再剔除股权稀释带来的影响,如何做呢?

用归母后的每股数据。

比如我们想要知道这两次重大收购之后,公司给我们A股投资者带来的净利润到底有多少,我们就可以使用“归母每股净利润”,它的计算公式是:

归母每股净利润=归母净利润/总股本

现在我们来看一下粤高速的每股归母净利润情况,其中2015年公司总股本为1257117748股,2016年定向增发之后,公司总股本增加至2090806126股,这个数字一直维持至今:

可以明显地看到,2024年的每股归母净利润为0.75元,2015年则为0.37元,正好翻倍。

也就是说,两次重大收购之后,粤高速给我们A股投资者所带来的收益,就是净利润翻倍,远不及净利润和归母净利润的增长速度(4倍、3.3倍)。

同样的原理,如果我们想要考察“归母每股营收”的情况,也需要先将营收归母,再除以总股本。有些同学可能很奇怪——听说过归母净利润,从来没听过什么“归母每股营收”。

别急,听我慢慢道来。

如果我们看合并利润表上显示的营业收入的话,我们将看到一幅欣欣向荣的景象:

在各自年份的合并利润表中,2024年的营收约为2015年的三倍,然而这真的能代表公司为A股股东创收的水平吗?

显然不能。

很浅显的道理,就拿2015年举例,2015年,公司收购广珠东高速55%股权,持股比例从20%增加至75%,导致广珠东高速并表,这就导致2016年报表中新增列示了广珠东高速的通行费收入11.6亿元,而2015年报表中的广珠东高速的营收为0。实际上广珠东高速2015年的通行费收入为11.1亿元,只是因为没有达到并表标准,所以它不在2015年的营业收入里显示。

所以,要计算广珠东高速在两年之内分别有多少营收是归属于母公司股东的话,就要用对应年份的营收乘以对应年份的持股比例,即2016年有11.6*75%=8.7亿元归属于母公司股东,在2015年有11.1*20%=2.2亿元归属于母公司股东。

归母营收,这个名字不高端,且容易引起不必要的争端,我们给它取个好听的名字:“穿透”营收(命名灵感来自巴菲特的“穿透利润”)。

而我们知道,粤高速的营业收入由近似由四条高速公路的通行费收入构成,它们分别是佛开高速、广佛高速、广珠东高速、广惠高速。

上市公司对这四条高速的所有权变化情况如下所示:

同时,这四条高速的通行费用是一直都在公布的,我们用各年各个高速路产的通行费用乘以各自的股权比例再加总,就得出了“穿透营收”,最后再除以各年对应的总股本,便得到了“穿透每股营收”。

看到2024年和2015年并表前的这个数字,就知道为什么要如此大费周章计算它了吧?

没错,以穿透每股营收这个口径来看,2024年和2015年并没有显著的变化,这个数字能够表达的含义是:上市公司折腾了一圈,回过头来并没有给A股股东带来像样的新增收入。

同样的原理,我们将“营业收入”替换成“经营现金流”就能得到“穿透每股经营现金流”的变化趋势:

与穿透每股营收结论类似,上市公司并未给A股股东带来任何经营现金流方面的增长。

于是问题便出现了,穿透每股营收没有变化,穿透每股经营现金流也没有变化,而归母每股净利润却由0.37增长至0.75,实现了翻番,这净利润的增长来自哪里呢?

我先举个例子,有了这个例子,我们就可以明确接下来要调查的方向了:

假设我是个卖烧饼的,街边摆摊,无房租无人工成本,烧饼的原材料成本是一个1元,售价5元,2023年共卖掉1万个烧饼,收入5万元,原材料成本1万元,净收入4万元。

公司的唯一资产就是烧饼炉,在原先的折旧政策下,烧饼炉每年折旧1.5万元,那么2023年的经营现金流是4万元,报表净利润则是4-1.5=2.5万元;

2024年,我投入10万元对烧饼炉进行了改造,烧饼炉的使用寿命延长了3倍,使得每年折旧费用从1.5万元下降到1万元。

假设2024年我仍然只卖出1万个烧饼,那么报表净利润就是4-1=3万元,而经营现金流仍然不变(投入的10万元属于投资现金流,不属于经营现金流),为4万元。

上面的案例告诉我们,折旧政策的改变有可能会造成这种经营现金流不变,但净利润增加了的情况,所以我们的调查重点首先就是折旧。

而高速公路的折旧是放在营业成本里的,所以我们需要先从毛利率入手:

可以看到,粤高速的毛利率这些年间是不断攀升的,从2015年的43.9%上升至64.3%,而高速公路营业成本的大头由路产的折旧组成(占比65%左右),所以我们需要重点关注固定资产折旧的情况:

综合来看,固定资产折旧年限由2015年的17.7年增加至2024年的25.3年,折旧年限增加意味着包含在营业成本内的折旧费用变少了,这是毛利率上升的主要原因。

我们可以试着用2015年的折旧年限对2024年的固定资产原值进行折旧,那么2024年的折旧费用就应该是263.6/17.7=14.9亿元,与2024年实际折旧费用10.4亿元相比多出4.5亿元,归母净利润就会少4.5*75%*15.6/21=2.5亿元(剔除税盾效应、归母率的影响),归母每股净利润相应减少2.5*1亿/2090806126=0.12元/股。

综合折旧年限的延长贡献了总体归母每股净利润增长中的0.12/(0.75-0.37)=32%。

那么综合折旧年限为什么会增长呢?

原因有三:

一是广佛高速于2017年提足折旧,2015年时的折旧费用为1.5亿元,2017年之后统统为0。

二是佛开高速两次改扩建工程项目延长了经营年限,公司分别于2016年、2021年将佛开高速的两个不同路段由30年、30年的折旧年限变更为40年、47.5年的折旧年限。折旧年限拉长,每年的折旧费用自然会下降:

三是对车流量的错误估计亦会影响年度折旧费用。

公司对路产的折旧方法使用的是车流量法,简单来说就是,首先对整个经营期限内的总车流量做出估计,再根据每年实际车流量占这个总车流量的比例计算年度折旧费用。

这意味着如果折旧政策制定时对车流量的估计过于乐观,高估总车流量的话,每年的折旧费用是会被低估的,反之亦然。

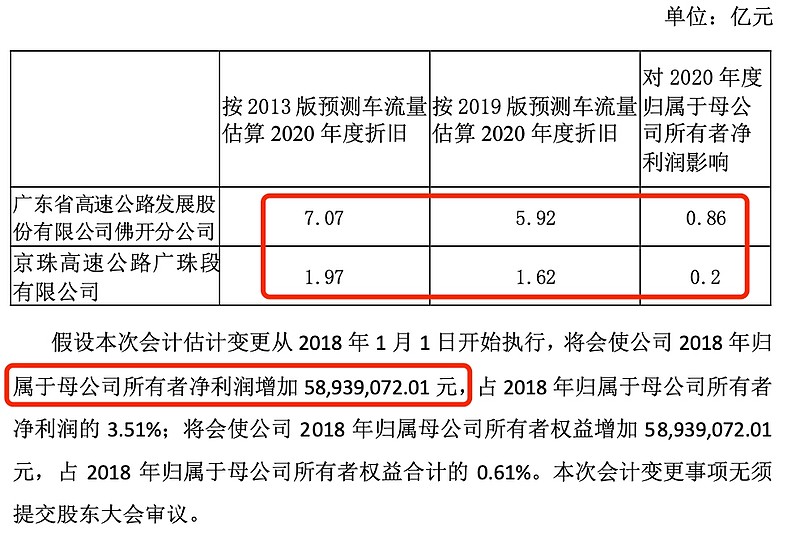

为了修正这种偏差,上市公司会不定期进行会计估计变更,比如2020年1月,粤高速对佛开和广珠东进行了一次会计估计变更,根据新版预测车流量对年度折旧费用进行估算,结果发现需要向下调整年度折旧费用,从而使归母净利润增加:

向下调整年度折旧费用,意味着评估者认为未来的车流量很可能会超过之前的预期,是一次乐观激进的操作。然而,我们需要注意的是,那次调整发生在2019年,那是一个“厉害了我的锅”的时代,当时谁能想到五年之后会是如今的状态?

所以如果未来并不如2019年所预期,车流量不能维持在相当水平,那么当前的年度折旧费用就是被低估了的,当前的综合折旧年限就是被高估了的。

所以近几年综合折旧年限不断提高,实际上是上个时代那种乐观心态的表现,只不过它具有一定的延迟效应。

同学们可能会问,你说之前乐观,现在不行了,你有证据吗?

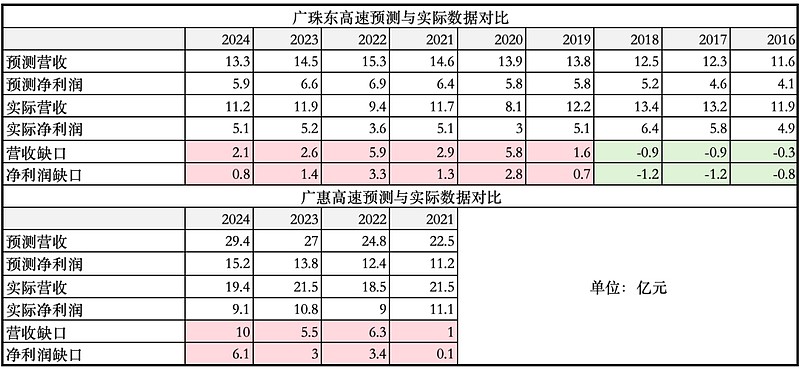

证据如下:

不仅如此,在收购报告书中,广惠高速2025年及以后的预测净利润仍在以2024年的15.2亿元为基数,保持着10%左右的增速快速增长着,而2024年的实际净利润仅为9.1亿元,未来的实际净利润能赶上预测净利润吗?这个问题恐怕也只能讨论到这了。

小结一下,高速路产提足折旧、改扩建工程延长经营期限、高估未来总车流量均可导致综合折旧年限的提高,从而反哺归母净利润。

其中,现有并表的高速路产短期内看不到提足折旧的情况出现,投资进行改扩建工程则可以短期内提升归母净利润,因为钱是从投资活动流出的,不算做费用,投资者需要重点关注管理层在前期评估改扩建工程时给出的工可报告中所预期的内部收益率是否达标(当下相当数量的改扩建工程,其内部收益率并不可观,且在对未来车流量进行估计时,总会偏乐观)。

我们回归正题,如果我说粤高速仅靠拉长固定资产折旧年限,才完成了利润表上的表面光鲜,那就有点太绝对了。除了综合折旧年限的增加对归母净利润的增长作出了贡献之外,还有其他两个因素也对归母净利润做出了正面贡献,一个是被动的,一个是主动的。

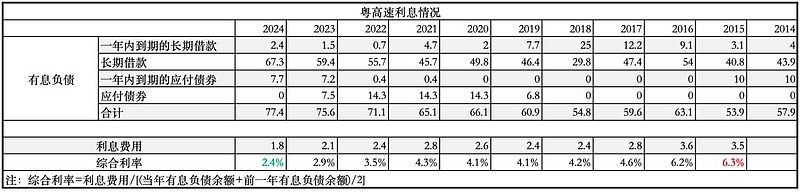

这被动的因素就是——贷款利率的下降。

可以看到,2015年综合利率为6.3%,而到了2024年,综合利率仅为2.4%,这是宏观经济的影响,是被动的、无法掌控的有利因素。

如果2024年的综合利率维持在2015年的6.3%的话,该年利息费用将达到4.8亿元,增加3亿元利息费用,减少1.67亿元的归母净利润,减少0.08元的归母每股净利润,占归母每股净利润增长额的0.08/(0.75-0.37)=21%。

另外,我们不能忽视管理层的努力,或者说规模效应的发力,公司的生产、管理效率的提升也很明显,比如2024年管理费用为2亿元,管理费用率4.4%;2015年为1.7亿元,管理费用率10.7%。

2024年领取薪酬的员工人数为2994人,行政人员119名;2015年为1379人,其中管理人员329名,2024年员工数量为2015年的2.2倍,营收却是近3倍。另外,营业成本中的付现费用也从2015年的16%降到2024年的12%

这些都体现了一定的规模效应,是收购带来的积极因素,是管理层的主动作为给投资者带来的回报。

总结一下。

粤高速这些年的增长一半是由以下几个因素贡献的:

1. 改扩建工程带来的高速路产经营期限的延长

2. 上个时代的乐观情绪造成的对未来总车流量的高估

3. 利率持续下降带来的利息费用的减少

另一半则是由生产、管理效率的提升带来的。

当然了,这只是从净利润角度观察的结果,从经营现金流的角度观察,则并没有那么乐观,因为在供应链没有太大问题的情况下,经营现金流与【净利润+折旧】在数值上正相关,经营现金流才是评估高速路产回报能力的核心指标。穿透每股经营现金流没变化,归母每股净利润却增加了,那就有必要重点观察固定资产折旧情况了。

说到这里可能有同学要问了,你说穿透每股经营现金流没有提升,但粤高速的每股分红却是实打实地提高了啊。

确实,粤高速的每股股息由2015年的1.5元/10股增长到了2024年的5.2元/10股,增长到了之前的3.5倍。这增长由两方面带来,一是归母净利润提升到了之前的2倍;二是分红率的提升——2015年公司的分红率是40%,而自从2016年开始,分红率就提升到了70%,变成了之前的1.75倍。二者合计2*1.75=3.5倍。

我们来看看粤高速这些年的现金流出入情况:

十年间通过经营活动合计取得252亿元现金,其中126亿用于投资建设路产项目,119亿元用于分配股利。通过定向增发、借款、发债合计获得210亿元现金,其中179亿元用于偿还债务,26亿元用于支付贷款和债券利息。

总体来说,粤高速的现金流是健康的,经营所得一半进行投资建设,另一半都分给了股东。

不过未来几年的现金流可能会有点吃紧,一方面经济不见起色,经营现金流想要维持现状压力不小,另一方面,公司决定于2022年通过广珠东公司增资投资建设广澳高速改扩建工程,上市公司按比例需投入近100亿元(其中65亿元来自银行贷款,35亿元来自自有资本金,项目内部资金收益率为5.75%),反映在合并现金流量里的购建开支则会是100/75%=133亿元,截至2024年底,该项目已投入22.3亿元,还有110亿元需要持续投入,如果项目按期于2027年底完工,未来3年内平均会有37亿元的购建开支。

如果股息分配仍保持过去几年的的17亿元(大概每10股5.2元以上)左右,且资产负债率保持不变的话,经营现金流净额需要达到50亿元以上,目前的盈利水平并不足以保证这两项支出,不削减股息的话,更大的有息负债规模是可以预见的,就看管理层如何衡量股息的持续性和资产负债率了。