迪士尼2025年三季报跟踪

净利润翻番的假象

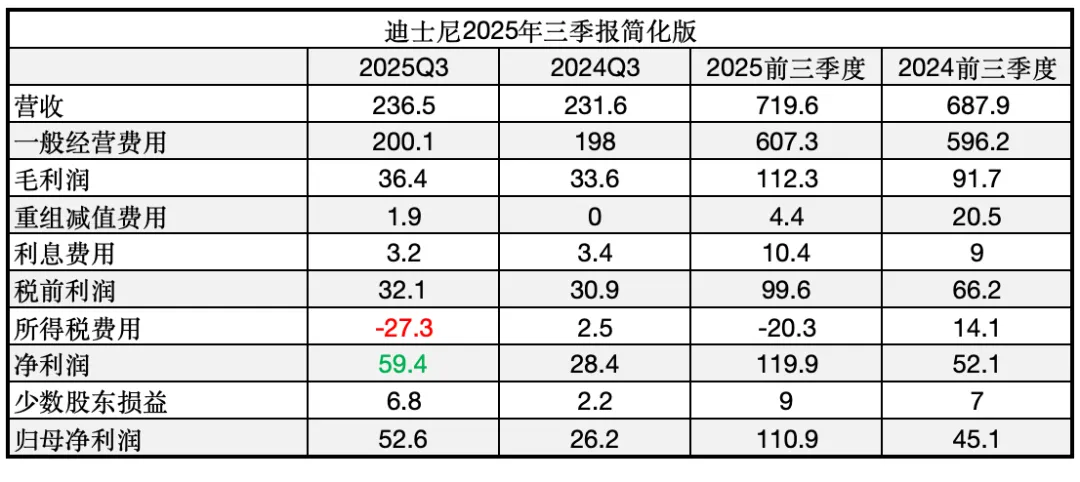

迪士尼的这份三季报乍看起来很好看,营收同比增长2%,净利润同比实现了翻番,但稍微熟悉其业务的同学都应该知道,以迪士尼的体量而言,净利润翻番这个成果一定不会是通过正常经营达到的:

果然,在2025年第三财季,迪士尼确认了一项高达33亿美元的所得税收益。

这巨额所得税收益是收购Hulu带来的账面收益,Hulu成为迪士尼的全资子公司后,其税务身份就转变了,税务局允许公司进行一次税基提升,税基的改变带来递延所得税资产的增加,会计要求在收购日记录这种变化,递延所得税资产增加会使当期的所得税费用减少,于是我们才看到了这壮观的-27.3亿美元的所得税费用。

而这33亿美元所得税收益在当期是无法回收现金的,迪士尼会在未来15年内陆续实现33亿美元的所得税抵扣,降低税收,变相实现现金流的增加。

当然了,这未来15年共计33亿美元的税收收益,迪士尼按约定需要与其交易对手NBCU平分,相当于每家每年1亿美元的现金收益,对未来的利润表影响不大。

各部门的经营业绩分拆

我们来分部门看经营情况:

娱乐部门的经营情况我们放在后面说,先来看体育部门和体验部门。

体育部门

体育部门的经营数据主要受Star India业务剥离的影响,单看ESPN的话,营业收入从42.8亿美元增长至43.1亿美元,营业利润从10.9亿美元下滑到10.1亿美元,主要是受到NBA和高校运动赛事转播权成本上涨的影响。

可能也是看到了转播权成本不断上涨的趋势,迪士尼在三季报发布之前宣布了重大的投资意向,ESPN将收购NFL(国家橄榄球联盟)的一些核心的分发端资产,代价是ESPN的10%股权。同时,ESPN还与NFL达成了诸多涉及赛事转播分发、内容整合等战略合作的协议。

不过目前还只在公布意向书的阶段,中间还会涉及到众多的审批和反垄断调查环节,管理层预期2026年底该交易或许才能完成。

但EPSN从前三财季总体来看,营收基本持平(77.3亿美元)、营业利润增长14%(36.4亿美元vs32亿美元),这第三财季的表现就当是企业经营过程中的正常波动吧。

体验部门

体验部门的表现比较亮眼,营收增长8%,营业利润增长14%,主要原因是(美)国内乐园的人均消费增长,管理层在电话会议上再次提到了中国游客的消费能力承压,这可能是一个长期的趋势了。

不得不感慨,美国本土的两家迪士尼乐园已经持续经营半个多世纪了,美国人就玩不腻吗?或许这就是顾客粘性的体现吧。

娱乐部门

娱乐部门可以说是喜忧参半,喜的是DTC业务已经连续四个季度保持了4%以上的营业利润率,第三财季的营业利润率来到了5.7%的历史高点;忧的是有线电视业务仍然止不住下滑的趋势。

大言不惭地说,Bob在电话会议上的讲话与我的看法不谋而合了,他说:

我们经常被问及到对这两个业务(有线电视业务vsDTC)此消彼长的现象的看法,但我想说的是,我们认为我们正在经营的业务既不能说是有线电视业务也不能说是DTC业务,而是媒体业务或者叫内容分发业务,它不区分观众使用何种屏幕观看,观众想在哪看就在哪看,想看什么节目我们都能满足,我们把从内容制作到内容分发这一套完成的业务流程看作是一个业务。

没错,一部电影被制作出来之后,最终是要被观众消费的,观众可能希望在电影院里观看(内容发行业务),可能希望在手机上观看(DTC业务),也可能希望在电视上观看(有线电视业务),迪士尼的目标就是尽可能多的满足这些观众的愿望。

当观众们更倾向于在手机上观看影片时,有线电视和内容发行业务的收入必然会下降,DTC业务的收入自然就会增涨,所以当我们看到有线电视业务持续下滑时,不应该恐慌地认为曾经风光无两的有线电视业务都快不行了,迪士尼是不是要衰退了?投资者更应该关注的是,迪士尼有没有做出努力以更加广泛地触及内容消费者、更加稳定地保持自身的高品质内容产出。

以这样的视角观察娱乐部门的经营业绩的话,我们便可以得出结论,去年同期因为有《头脑特工队2》这样一个迪士尼史上最赚钱的影片存在,今年的同比数据就显得不那么亮眼了,以至于投资者们都忽视了今年第三财季上映的《星际宝贝》真人版影片的成就,它不仅票房超过了10亿美元,而且使得史迪奇这个IP成为了迪士尼史上除了米老鼠以外最赚钱的IP。

第四财季及远期展望

季报发出后,管理层将全年的调整EPS的目标上调至5.85美元,但即便是上调之后,倒挤出来的第四财季调整EPS也仅有1.03美元,低于去年同期的1.14美元,这可能也是季报出来之后,迪士尼股价连续下跌的原因。

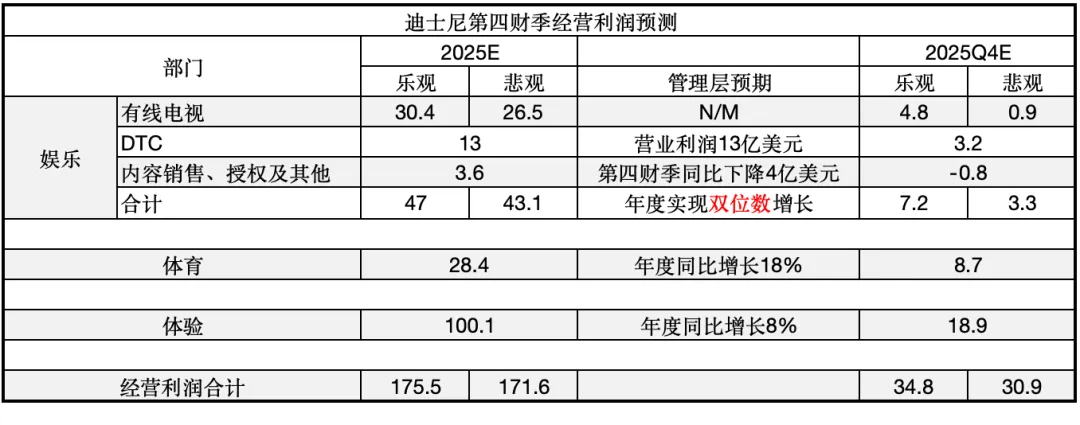

我们根据管理层披露的业绩指引得出下表:

该业绩指引最大的变数就是娱乐部门经营利润的“双位数”增长,双位数一般指的是10%-20%的增长,我们按照10%的下限和20%的上限取值,便得出了悲观与乐观两种数据。

可以看到,即便是乐观数据,娱乐部门第四财季的经营利润也仅仅只有7.2亿美元,创下了近两年的新低,管理层的解释是去年第四财季有《头脑特工队2》的长尾收入和另一部十亿级影片《金刚狼与死侍》的票房收入,而今年的第四财季没有安排重要影片上映。

不过2026年的第一财季,也就是2025年的11月和12月分别有两部重磅影片上映,即《疯狂动物城2》和《阿凡达3》,可以预期2026年Q1的娱乐部门的经营数据应该会非常好看。

其实娱乐部门的经营数据就是这样,受电影排期的影响非常大,这也是我认为投资者不应该过多地将注意力放在季报上的原因。

体育部门第四财季的8.7亿经营利润同比也会有所下滑,原因未知,考虑到ESPN在8月份即将上线新App,管理层多次强调这是ESPN的一次重大转型节点,我们且看新App上线之后的表现吧。

第四财季体验部门的经营利润如果能够实现的话,将会是第四财季的历史最高成绩了,同比增长将达到14%。另外,2025年底,也就是2026年的第一财季,迪士尼就将下水两艘新邮轮,Destiny和Adventure号,管理层披露,所有船队包括这两艘新船的2026年排期已经预定了超过50%了,火爆程度可见一斑。

在电话会议中,谈到2026年的资本开支数额,管理层两次使用了shocked这个单词,我们知道2025年的资本开支计划金额为80亿美元,前三财季已经完成了61亿,说明第四财季还剩20亿左右需要花掉。

而2026年的shock,我猜管理层可能会给出100亿美元的资本开支年度指引,这也是意料之中的事,毕竟迪士尼在2023年就已经宣布了其未来十年投资600亿的计划,投资的内容主要就集中在体验部门,用于更新园区设施,增设新园区,扩充邮轮舰队数量,在阿布扎比建设新乐园等。

前三财季总体回顾

在前三财季中,迪士尼获得的经营现金流净额为136亿美元,即将超过去年全年的140亿美元,2025年的全年经营现金流净额也必定会超过2018年的历史最好成绩143亿美元,全年的数字可能会落在170-180亿美元之间。

这些成绩是建立在2025年全年80亿美元资本开支的基础上取得的,然而我们要清楚,这80亿美元的资本开支中,有很大一部分才刚刚开始,甚至有些都尚未开始产生现金回报。

资本开支取得现金回报需要时间,这投资与回报的时间差一方面是风险,另一方面也是机遇。