图解麦当劳

麦当劳是大家都很熟悉的企业了,它商业模式的核心就是特许经营,主要通过向特许商收取特许权使用费、租金及加盟费获得收入。麦当劳的一大特色是公司拥有或长期租赁土地和建筑,再转租给特许商,麦当劳的租期长,租约早,因此不仅可以在后续餐厅的经营年份中获得稳定的现金流,还能牢牢掌握核心地段餐厅的话语权。

麦当劳从始至终都在重复着拓展新餐厅,经营餐厅,回收现金流的循环,对于这种商业模式经历半个多世纪检验,至今没有太大变化的企业,我们就可以通过图表数据快速了解其经营轨迹。

2017年之后的财务数据口径较为一致,我们就使用2017-2024年的年报数据进行说明:

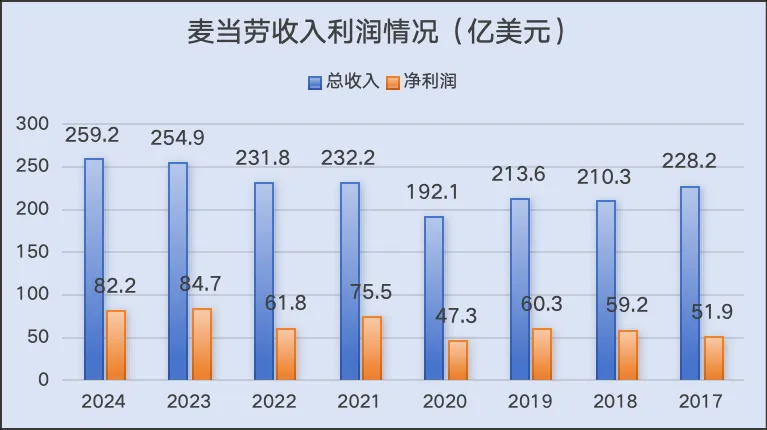

1. 2017-2024年,剔除2020-2022年疫情影响之后,麦当劳的收入利润可以说是稳步上升的:

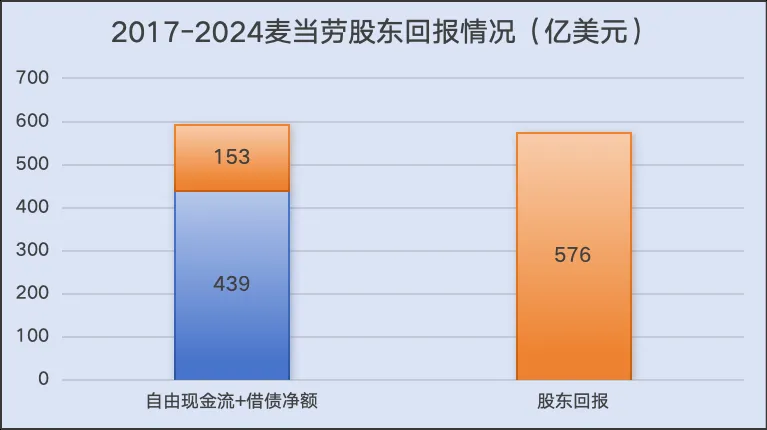

2. 稳定的利润带来稳定的自由现金流。麦当劳的股东回报也毫不吝啬,除了期间赚取的全部自由现金流(439亿美元),还借了一些钱(153亿美元)以回馈股东。

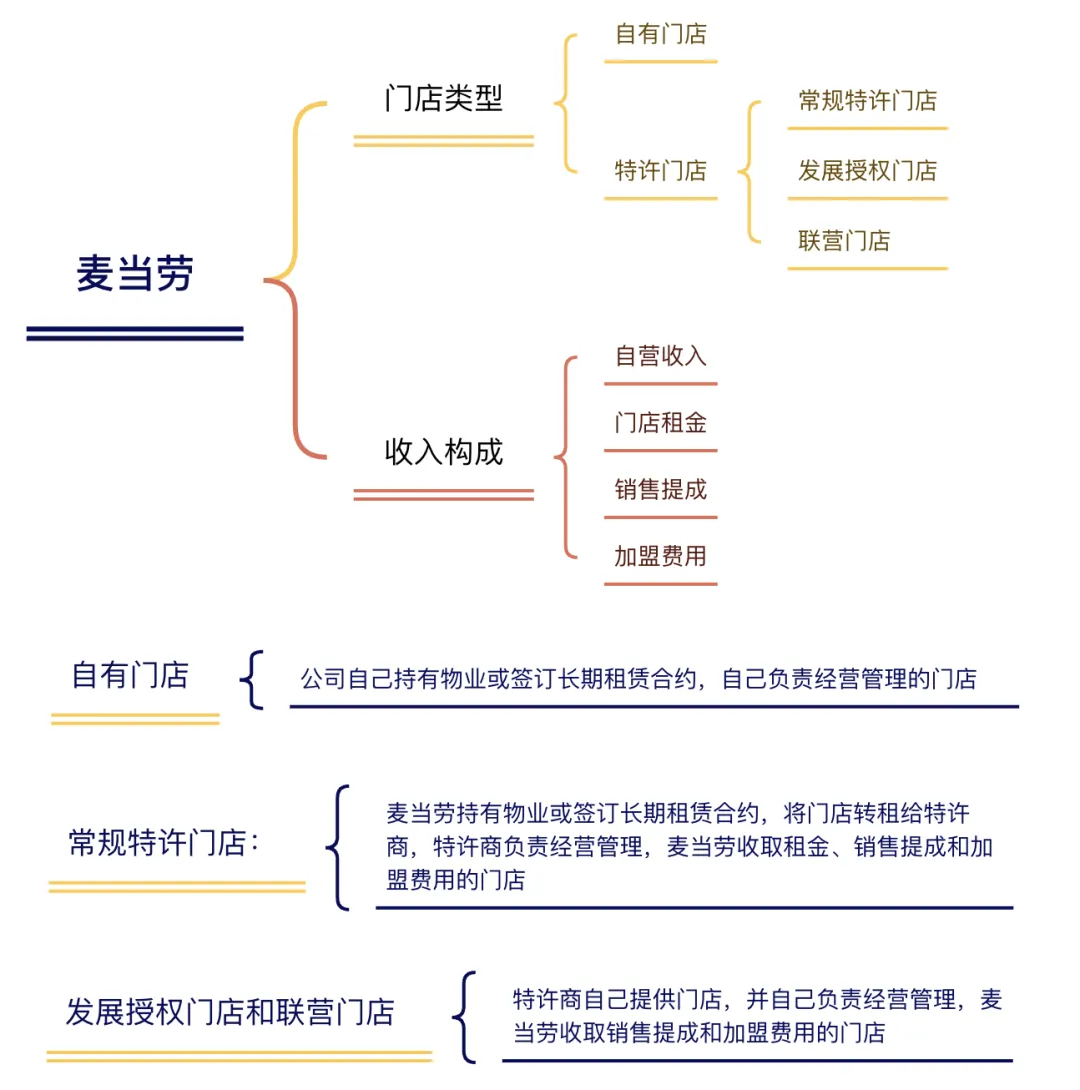

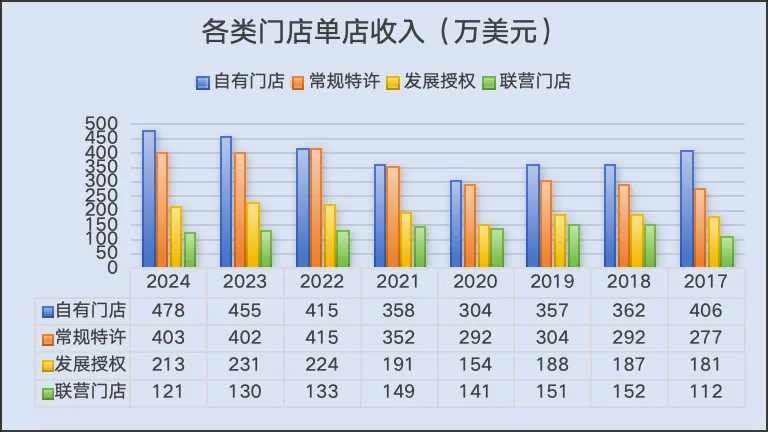

3. 麦当劳稳定的利润来源于4种类型的门店对应的4种类型收入:

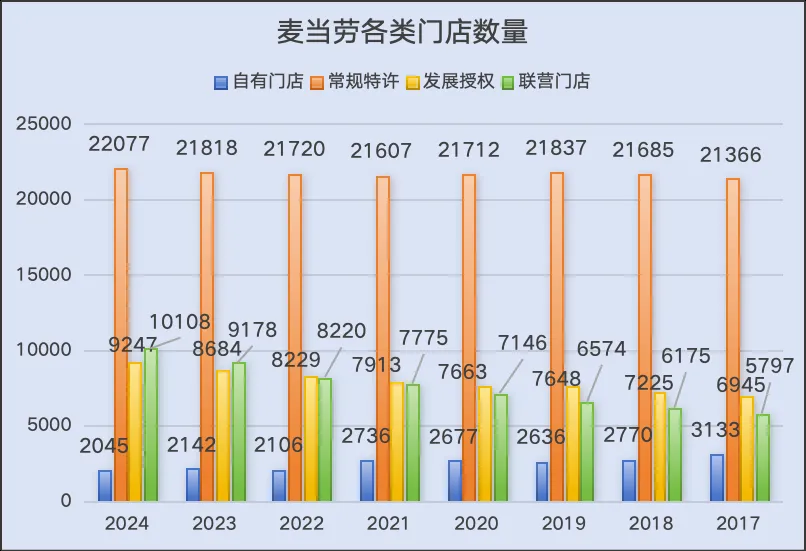

4. 各类型门店数量方面,自有门店逐年减少,这是管理层的战略选择,但常规特许门店的增长速度是远不如发展授权、联营门店的增长速度的,原因在于常规特许门店一般是公司持有或长租的核心地段门店,而核心地段位置有限:

5. 自有门店的减少是战略选择,常规特许门店的扩张瓶颈是经济规律,麦当劳似乎是被迫选择了依靠发展授权与联营门店进行扩张的道路,这条道路的优点是,它是一条轻资产道路,因此扩张速度可以做到更快;而缺点也很明显,对宏观变化更加敏感,同时单店收入也更低:

6. 2023年底,麦当劳宣布一项50000家门店计划,预计在2027年底完成,这意味着未来三年麦当劳每年将会新增2200家门店,是近二十年来最大的一次扩张计划:

7. 可以合理推测,这截至2027年新增的6600家门店中,只有很少一部分会是常规特许门店,绝大多数都会是发展授权门店。但我们这里先假设这新增的6600家门店全是常规特许门店(单店收入403万美元),对2027年对应的自由现金流进行估算(聪明的同学可能已经猜到我为什么要这样做了):

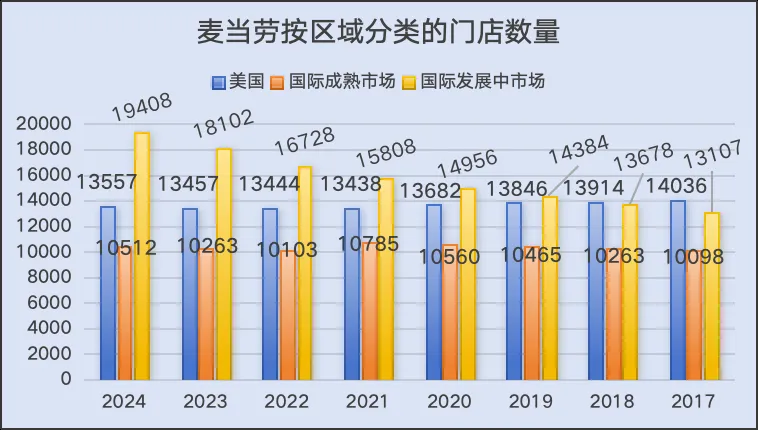

8. 我们先把结论按下不表,根据麦当劳的数据披露,我们还可以把麦当劳门店按区域分类为美国国内市场、国际成熟市场、国际发展中市场,其显示出的趋势与按授权类型分类的趋势一样,美国国内市场和国际成熟市场门店的扩张几乎停滞,门店的增长主要靠国际发展中市场贡献:

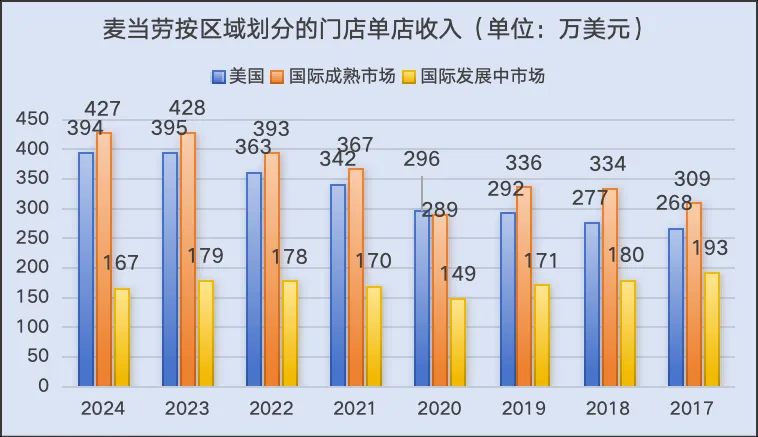

9. 而按区域分类的门店,其单店收入的规律为,美国市场和国际成熟市场门店近7年复合增长率分别为5%和6%,而国际发展中市场门店则摇摆不定:

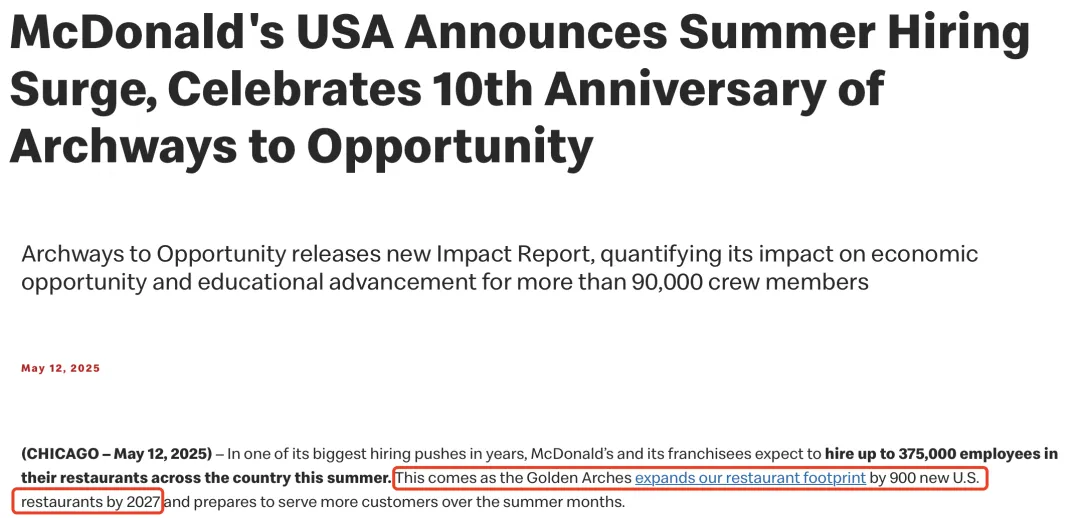

10. 根据麦当劳官网消息,麦当劳在2027年底前将新开900家位于美国的新门店:

11. 同样的,我们假设麦当劳的6600家新门店除了美国的900家之外,其余都开在国际成熟市场,按国际成熟市场门店的单店收入计算新增的另外5700家门店,结果如下:

结论:

可以看到,不管是以授权类型还是以门店位置进行分类,我们在最乐观的假设下,麦当劳的自由现金流几乎没有区别,都是大概90亿美元左右,而实际上我们知道,这新增的6600家门店不可能全部都是常规特许类型门店,因为这类门店对商铺位置的要求非常高,而核心地段却有限,甚至可以说是稀缺的,三年之内能有少部分门店选址满足常规特许的授权要求就已经烧高香了,国际成熟市场门店同理,都称之为“成熟市场”了,意味着短期内不可能突然多出来那么多优质门店。所以麦当劳的门店拓展大部分应该都是以发展授权/联营门店的授权模式,在国际发展中市场区域内艰难探索,如此一来,其预期自由现金流可能就会比这90亿美元少很多。

而如今麦当劳的估值已经达到了2180亿美元左右,以2027年极其乐观的90亿美元自由现金流计算,市盈率也已经达到了24倍,看起来似乎并不是一个好价格。