怪兽饮料公司学习笔记:成败皆可口

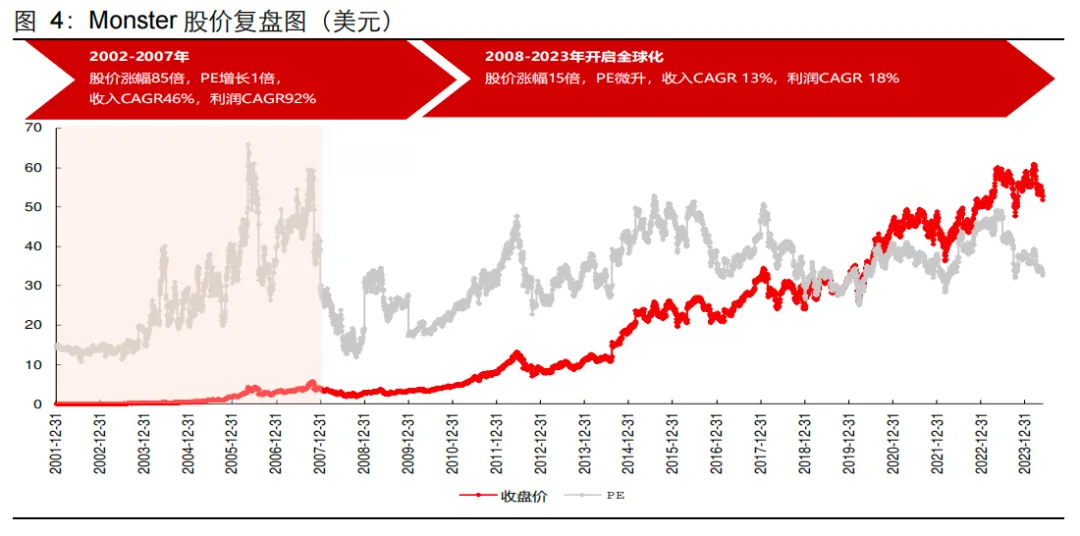

上一篇我们讨论了IDEXX这家宠物诊疗公司,它的投资收益为31年610倍——年化回报率高达23%,然而这远未达到美股投资收益率的天花板。今天再给同学们介绍一家长期年化收益率拉满了的企业——怪兽饮料公司(Monster Beverage Corporation,后简称MNST或Monster),其后复权投资收益可达到29年6008倍——年化回报率35%:

这简直就是一个天文数字嘛!不得不吐槽一句,万恶的资本主义,尽诞生一些妖股。买入这种股票根本毫无体验感,除了能赚得盆满钵盈其他啥都学不到,白白浪费了人生。

吐槽完毕回归正题。

众所周知,软饮料行业的进入门槛并不高。配方并不复杂,代工体系成熟,渠道也高度标准化,从功能饮料到咖啡、即饮茶甚至补剂产品,替代选择层出不穷。同时,消费者口味偏好变化极快,新风味、新概念、新品牌随时可能分流注意力。在这样一个缺乏技术壁垒、产品容易被模仿、口味偏好高度不确定的行业里,长期保持高增长与高利润率并不容易。

那么问题来了:这家主营能量饮料的企业MNST,究竟是如何跨越这些结构性弱点,在竞争激烈的市场中建立起持续优势的?进而我们还需要确认的一点是:这种优势今后还能继续保持吗,或者会不会遇到什么瓶颈呢?

财务数据一览

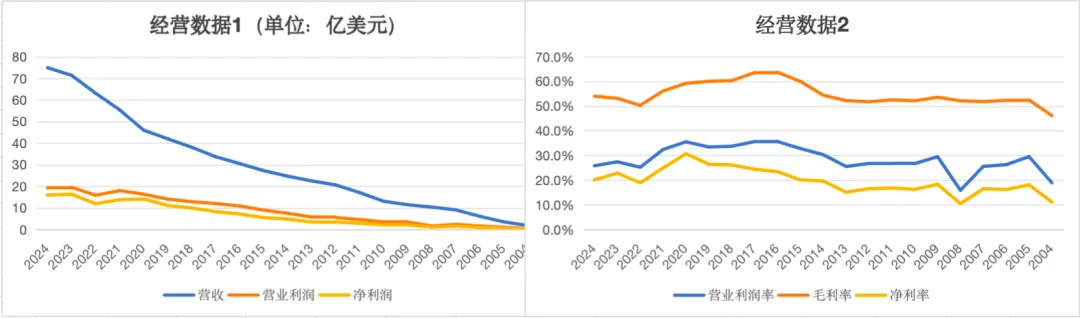

我们先来看看MNST的经营数据:

可以看到,20年来,MNST的营收呈稳步上升趋势,营业利润与净利润同步增长,毛利率、营业利润率均维持稳定,净利率则受到2018年开始的所得税率下调影响而上升了一个台阶。

与很多优秀公司一样,MNST的股东回报也很干脆,20年间除了10%左右用于购建开支,剩余的所有经营现金流都用来进行股票回购:

眼尖的同学可能已经发现了,这20年间购建开支占经营现金流净额仅10%,对于一个快速扩张期的企业来说是不是有点太低了?

尤其是当我告诉你,与MNST同属能量饮料行业、近年来同样扩张迅速的东鹏饮料公司的这个数字大概在35%左右,而老气横秋、多年营收几无长进的承德露露的这个数字也是10%的时候,同学们会不会觉得有些奇怪:

所以MNST到底是如何做到利用少量投入换来飞速扩张的?同学们可以带着疑问读下去,这里我们暂且按下不表,先来让我们了解一下能量饮料产品本身及其行业现状。

产品、行业及企业

MNST的主要产品是能量饮料,从属于软饮料行业中的功能性细分品类,它是一类以提神醒脑、缓解疲劳为主要功能的即饮型饮品,通常含有咖啡因、牛磺酸、B族维生素及糖分等成分。其核心卖点是快速补充能量、提升专注力,主要消费场景包括加班、学习、运动和驾驶等:

对添加剂敏感的同学可能忍不住要质疑了:等等,这原材料有猫腻吧?

好的,那么接下来我们就逐一分析能量饮料中的添加成分,看看到底哪些有用、哪些没用、哪些又只是噱头——没错,能量饮料行业其实是有“擦边”倾向的,历史上它不断向消费者暗示:喝我有好处,但显然又不想(其实更像是没有能力)承担严谨科学验证的责任。

咖啡因

咖啡因是一种经过大量医学与营养学研究验证的中枢神经系统兴奋剂,适量摄入可通过阻断腺苷受体减少疲劳感,提高警觉性、专注力和短期运动表现。

没错,在能量饮料中,咖啡因这个成分是有效的,确实能够实现其宣称的“提神醒脑”的功能(大多数人的标准提神剂量为100-200毫克),不过它也有副作用。

根据国家食品安全风险评估中心2021年发布的《中国居民膳食咖啡因摄入水平及其风险评估》的建议,健康成年人的咖啡因安全摄入量为每天400毫克,摄入过量,可能出现心悸、焦虑、失眠及胃部不适等反应。

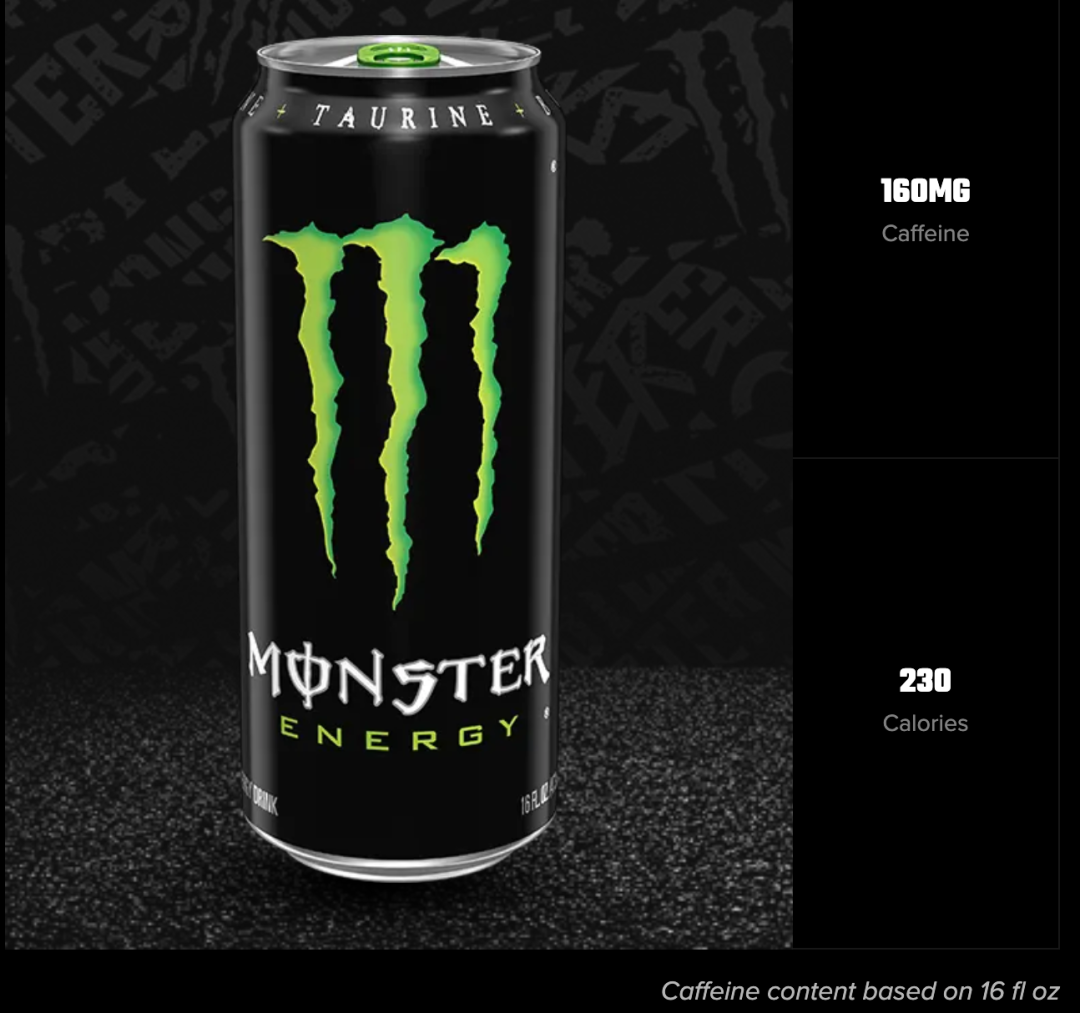

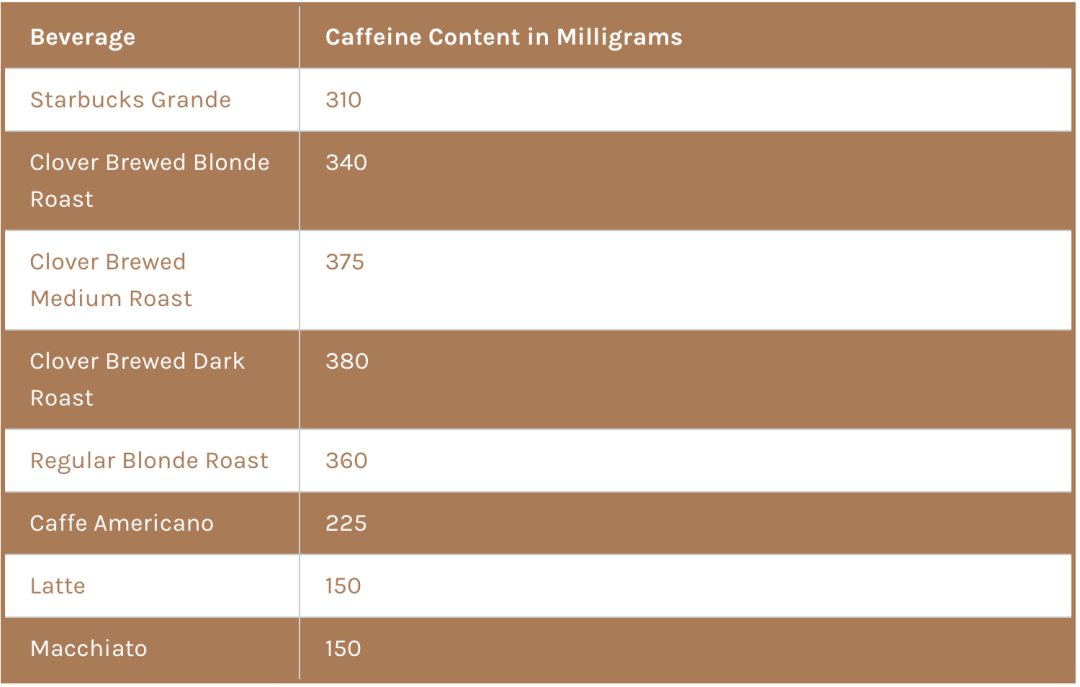

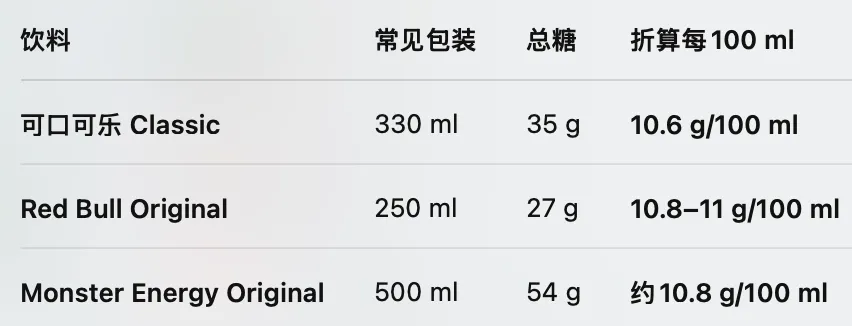

而我们以市场上最常见的魔爪饮料经典款为例,看看其咖啡因含量:

在美国市场16盎司(473毫升)标准罐中,咖啡因含量就达到了160毫克,我们用星巴克在售的Grande杯(同样是16盎司)各种咖啡作为对比:

可以看到,魔爪饮料咖啡因的单位含量比星巴克的拿铁和玛奇朵还高。

牛磺酸

牛磺酸是一种广泛存在于人体组织中的含硫氨基酸衍生物,参与胆汁酸结合、细胞渗透压调节以及心肌和神经细胞的钙离子信号调控等基础生理过程。一些研究发现,补充牛磺酸可能对血压、血脂或运动耐力产生轻度改善作用,但整体证据仍较有限且效果幅度不大。在能量饮料中,牛磺酸通常作为“功能性营养成分”出现,不过多数研究认为其本身并不会产生明显的提神或刺激效果,能量饮料的主要兴奋作用仍然来自咖啡因。

B族维生素

B族维生素是一组参与人体能量代谢的水溶性维生素,包括B1、B2、B3、B5、B6、B7、B9和B12,主要作为多种代谢酶的辅因子,帮助碳水化合物、脂肪和蛋白质转化为能量,并参与神经系统功能和红细胞生成。能量饮料通常添加较高剂量的B族维生素,以强化“能量代谢”的产品形象。然而,从营养学角度看,只要保持正常的一日三餐,例如鸡蛋、肉类、奶制品、谷物和蔬菜等常见食物,通常已经可以满足人体对B族维生素的日常需求,并不需要额外补充。在营养摄入充足的人群中,额外摄入的B族维生素一般不会产生明显的提神或刺激作用,而且由于其为水溶性维生素,超过人体需求的部分通常会通过尿液排出。

其他

Monster的部分饮料中还包括微量的人参提取物,但仍然缺乏有力证据证明其在缓解疲劳、恢复体力方面的功效,且研究剂量通常在200mg标准化提取物以上,而Monster饮料中的人参提取物含量远低于这个数值,我第一次知道Monster的配方里有人参的时候,脑海里就浮现了俩字:噱头,不知道同学们作何感想?

咖啡因小甜水

因此对于能量饮料来说,其宣称的提神醒脑的功效主要归功于咖啡因,而其他的添加成分并没有充足的证据可以证明其有效性,更有一些成分可以认为是单纯的噱头。

而为了生产出与咖啡口感完全不同的咖啡因饮料,饮料制造商也是煞费苦心。

咖啡因本身具有明显的苦味,饮料业通常的做法是通过“酸+甜”的组合来掩盖,酸味用于降低人对苦味的感知,甜味用于平衡酸度,最终才制成了这种酸酸甜甜却一点也不苦的咖啡因炸弹。因为咖啡因含量过高,苦味过于明显,所以需要添加很多的酸味,为了中和酸味,又必须添加更多的甜味剂,因此在普通的含糖版本中,能量饮料的含糖量甚至比可口可乐还高,喝一罐500ml的Monster相当于吃了13块方糖:

所以其他成分的作用我们甚至可以先放在一边,饮用功能饮料更应该考虑的是如何减少摄入过量糖分引起的健康问题(当然了,糖过量的危害目前已经被市场充分认知,每个能量饮料生产商都有其代糖版本)。

事实上,在2010年前后,MNST因其高含糖量、高咖啡因含量而面临多起诉讼与监管关注。2012年,一名14岁少女在饮用Monster后死亡,其家属提起过失致死诉讼;同一时期,美国FDA披露多起与Monster相关的不良事件报告,引发媒体广泛报道。随后几年,仍有消费者因心脏骤停等事件提起个人伤害或死亡索赔。进入2020年前后,类似案件与行业层面的健康风险争议仍不时出现。对此,MNST始终采取一贯强硬的防御策略:否认产品与死亡之间存在医学因果关系,强调其咖啡因含量与同体积咖啡相当,并通过积极应诉、部分和解以及在外包装上明确咖啡因含量和适用人群提示等方式来控制法律与声誉风险。

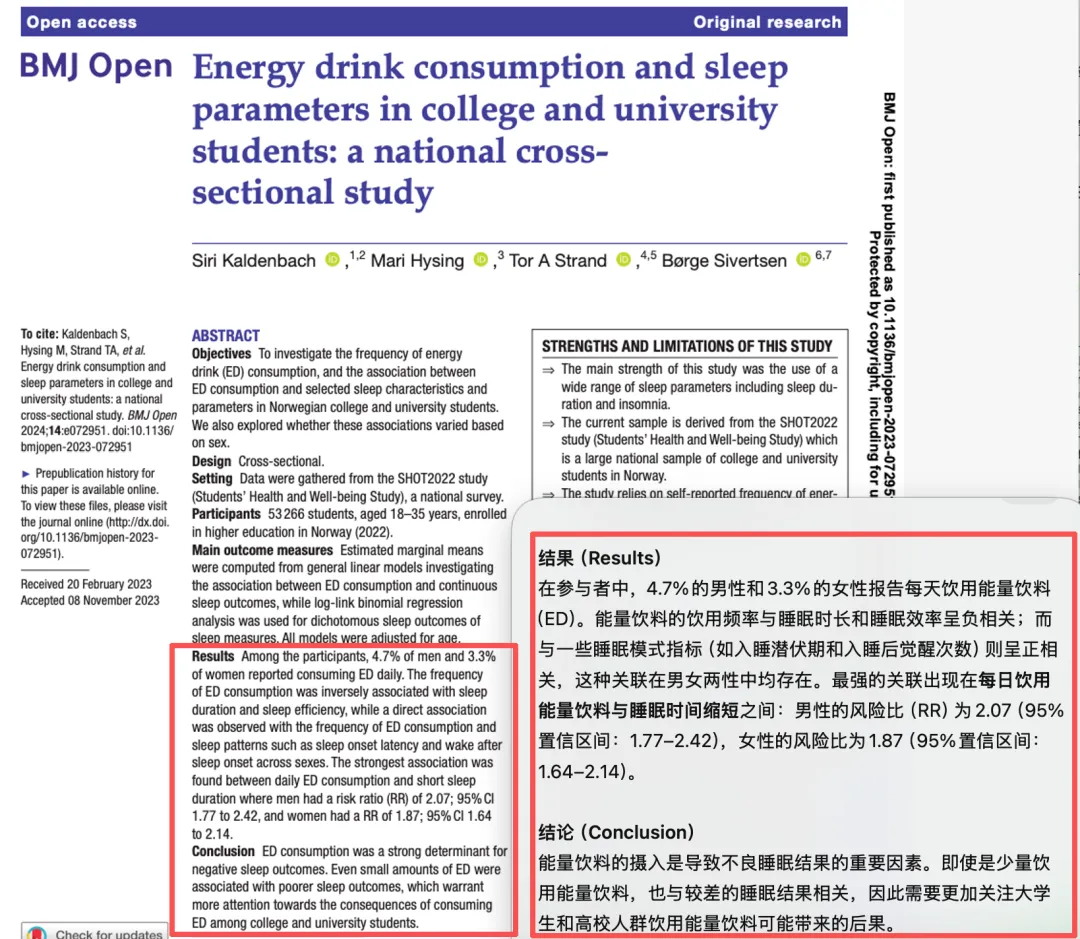

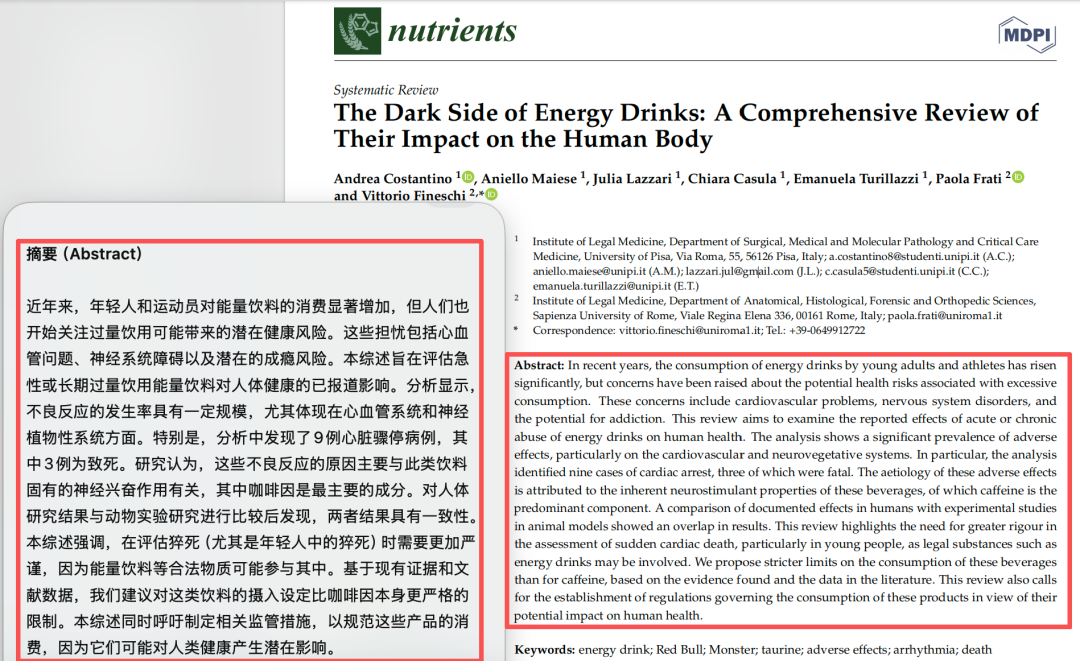

另外,医学界和营养学界一直对能量饮料抱有较为审慎的态度,下面两篇2023年发表的论文就是代表,它们分别讨论了能量饮料的摄入对睡眠质量以及人体心血管系统、神经系统的影响:

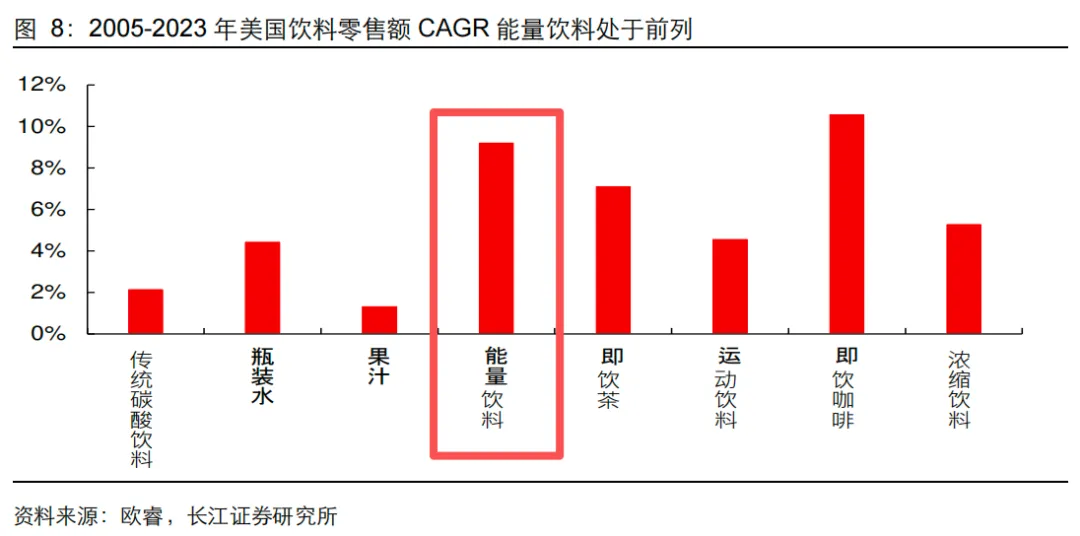

然而这些负面研究报告并不能浇灭消费者对能量饮料的热情,能量饮料近些年来是软饮料行业中增长最快的分支。

曾经的辉煌

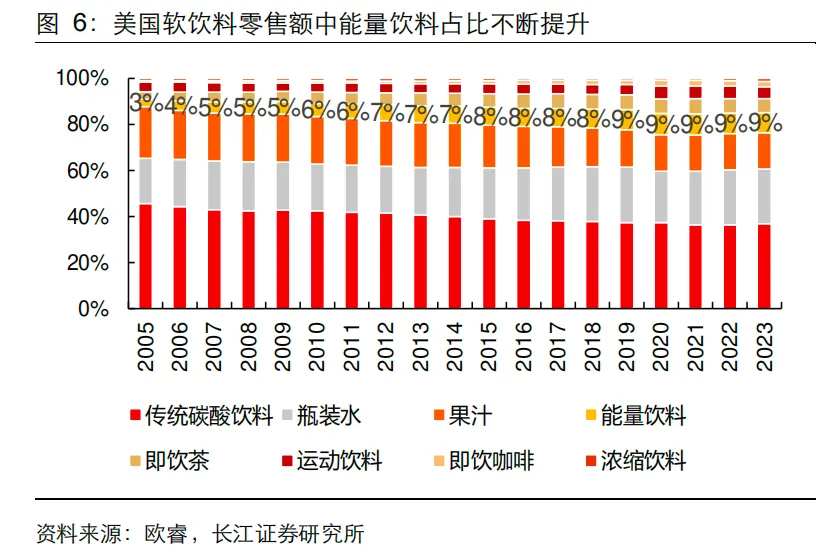

近20年来,能量饮料这个品类无疑是软饮料行业中最具活力的细分赛道之一。相比传统碳酸饮料逐渐趋缓的增长,能量饮料凭借提神醒脑、抗疲劳等功能定位迅速打开市场,在全球范围内实现了持续扩张。多家行业研究机构数据显示,过去二十年中,能量饮料的年复合增长率普遍达到7%—9%,明显高于软饮料行业整体约4%—5%的增速。与此同时,消费人群也从最初的夜班工作者和运动人群逐步扩展至学生、白领及年轻消费者群体。在此背景下,以红牛和Monster为代表的品牌迅速崛起,推动能量饮料从小众功能饮品发展为全球软饮料市场增长最快的核心品类之一:

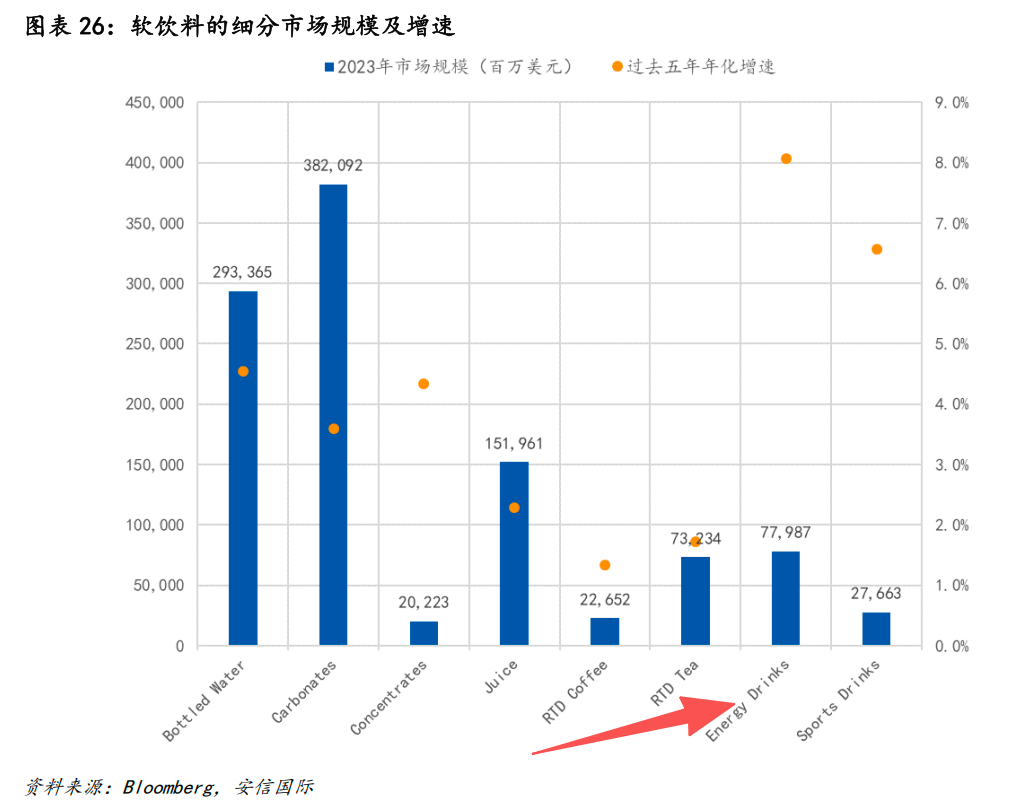

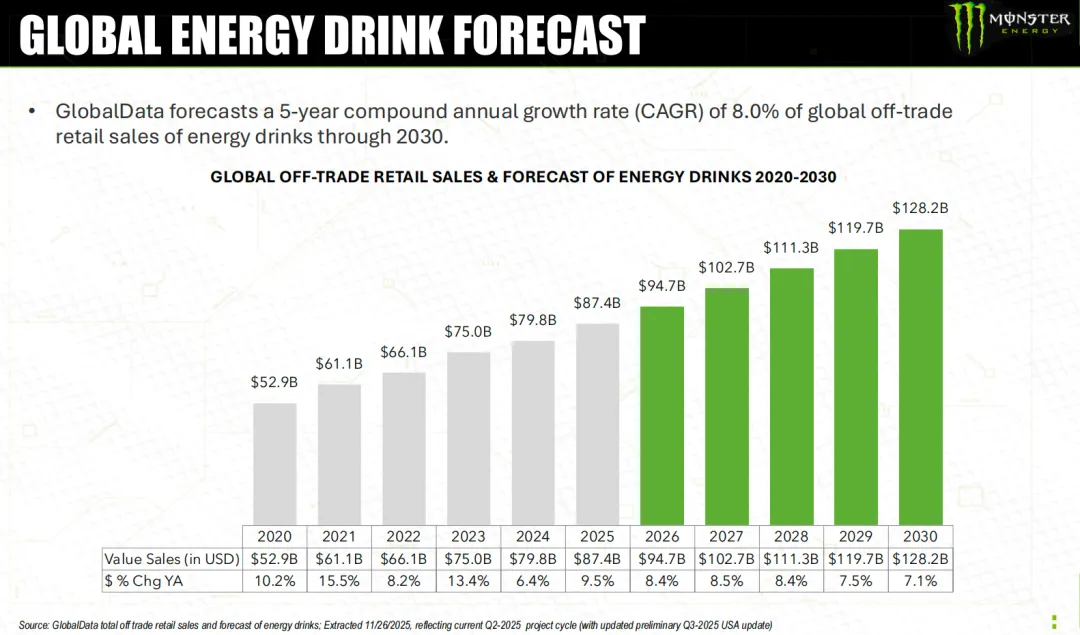

不仅长期趋势如此,最近五年能量饮料的增速丝毫没有减缓,所以市场研究机构普遍预测未来数年能量饮料的市场规模仍能保持8%左右的较高增速:

泯然众人矣

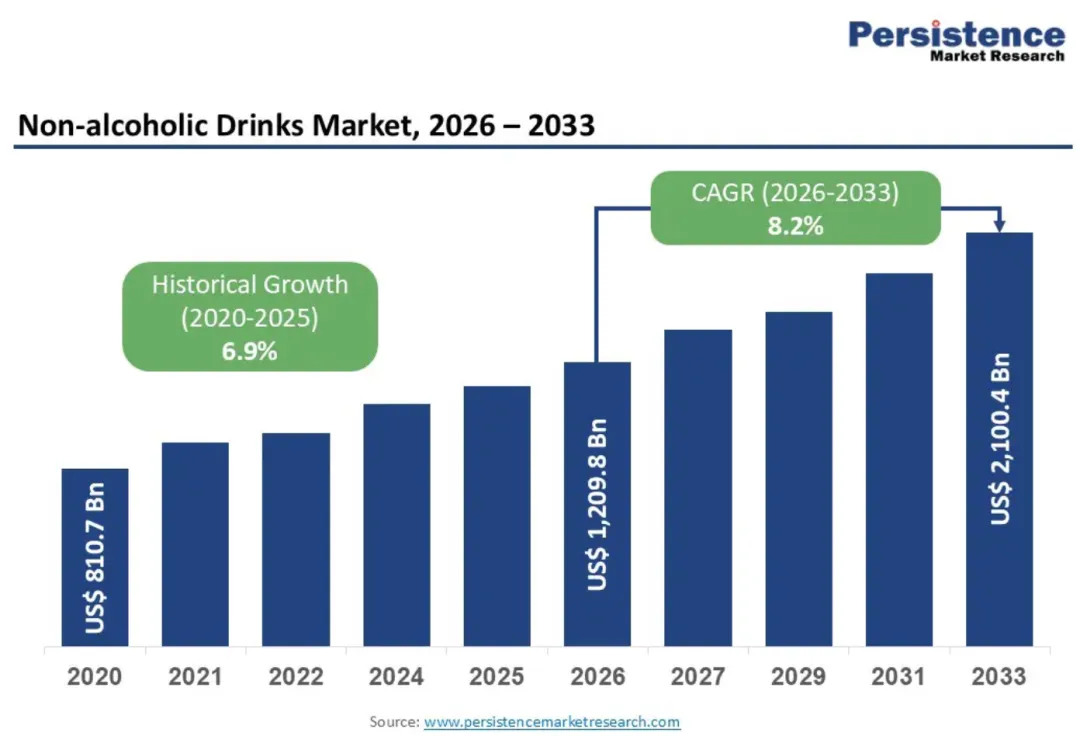

8%的行业增速虽然看起来已经很不错了,但跟整体软饮料市场对比一下又瞬间失去了光彩。根据Persistence的研究报告,软饮料市场2026-2033年的整体增长率也能达到8.2%:

这一方面是因为碳酸饮料依然持续占据着相当一部分的消费者每日水摄入量,另一方面则是因为能量饮料也面临着来自品类内部(比如各种能量饮料的细分品类变体,后文会提到)和外部(比如植物基饮料、瓶装水)的诸多竞争压力。

所以为什么能量饮料的冲劲不如从前了呢?

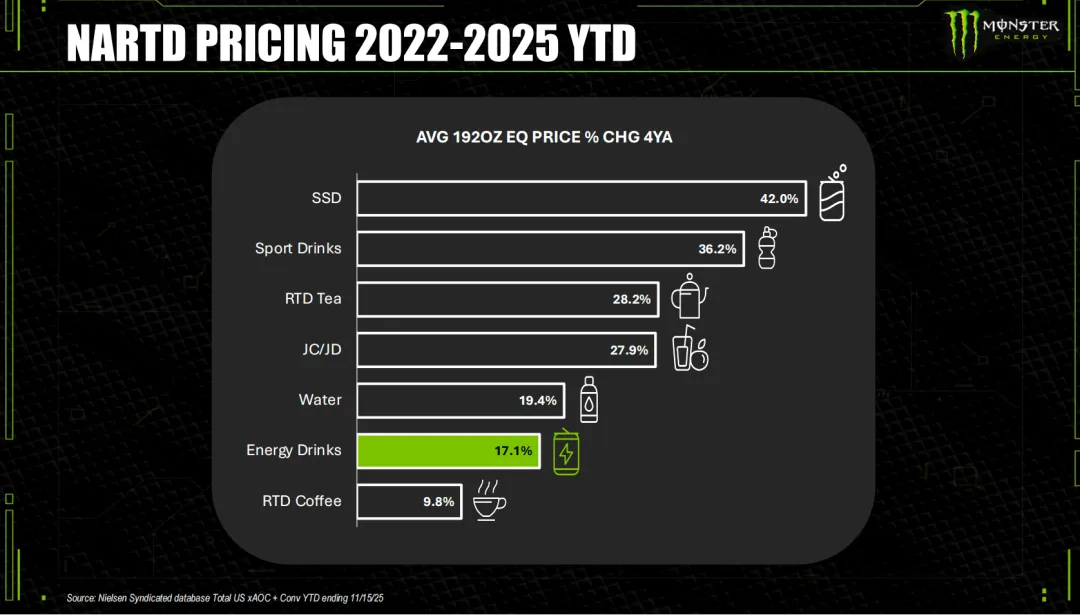

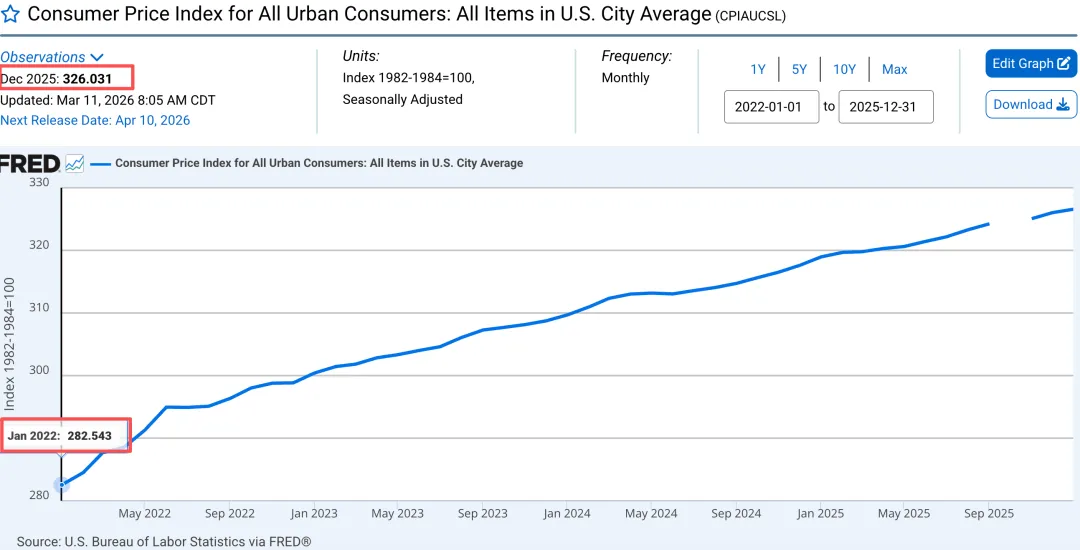

提价困难

根据2025年MNST投资者会议的材料显示,在2022-2025年的四年间,美国市场能量饮料单位体积(192盎司)的价格上涨了17.1%,是软饮料中增速倒数第二的品类:

尤其是考虑到这四年间美国的消费者价格指数也上涨了15.4%,只能说最近四年,能量饮料的价格增幅勉强跑赢了通胀,那么为什么能量饮料的价格提不上去呢?

“饮料刺客”

能量饮料提价困难的部分原因在于它本身的价格基数就很高。

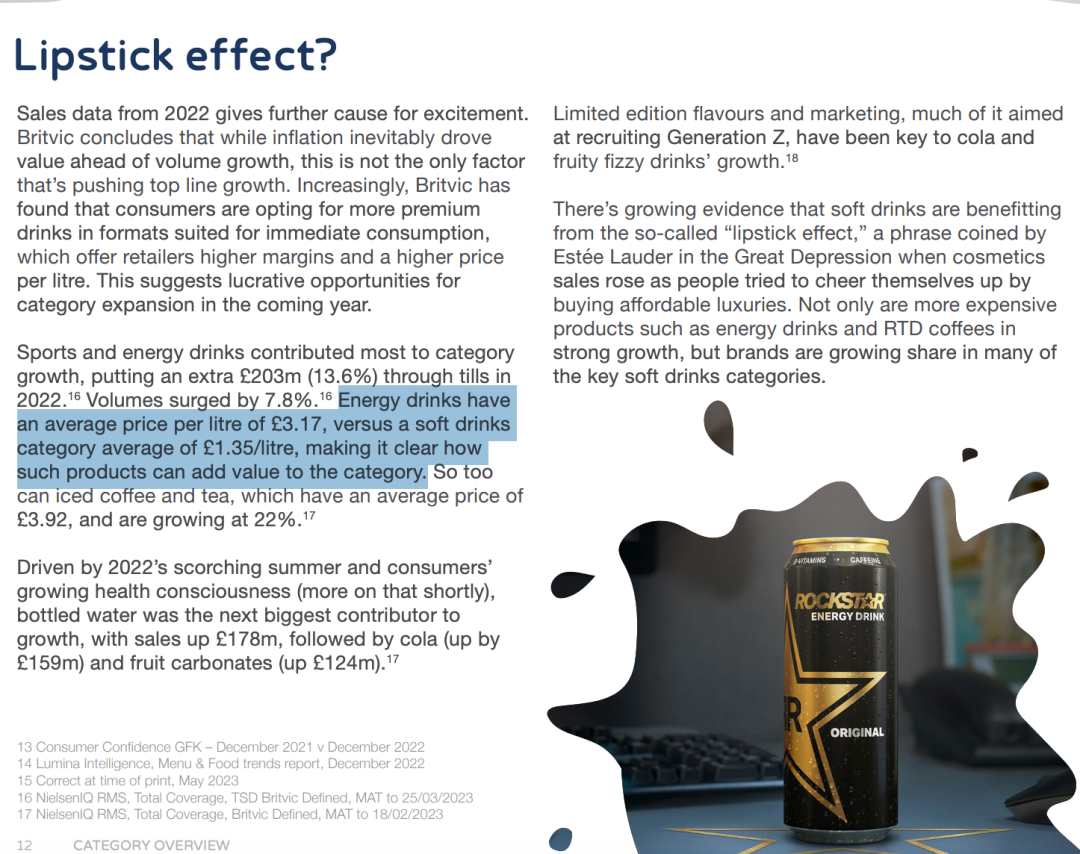

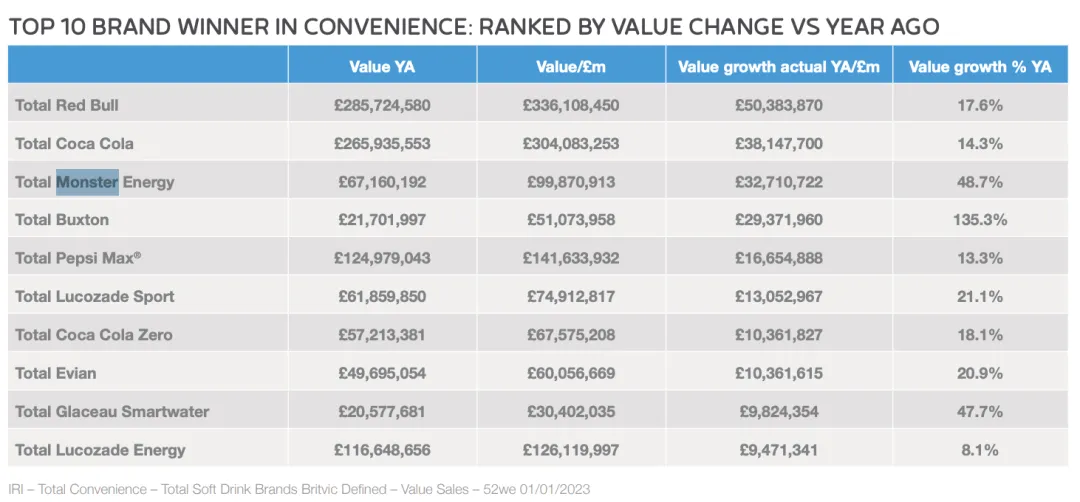

在英国软饮料企业Britvic发布的一篇行业报告中就提到过,在英国市场中,能量饮料的单价为3.17英镑/升,而软饮料平均为1.35英镑/升,能量饮料的定价为软饮料平均值的2.3倍

英国是红牛的核心市场,其便利店渠道的零售额是Monster的3倍有余(不过Monster已经在奋力追赶,增长率48.7%vs.17.6%),红牛是能量饮料行业的开创者,也是行业中典型的高价品牌,英国能量饮料的单位价格高企,可能是由于红牛占据了主要份额导致的,但这仍然不能否定消费者确实愿意为能量饮料支付溢价的热情。

能量饮料能够长期维持高于软饮料平均价格的溢价,主要源于其功能属性、消费场景和品牌文化的叠加。一方面,咖啡因、牛磺酸等成分使其被视为提神与功能性产品,而非单纯解渴饮料;另一方面,其消费多发生在便利店等即饮场景,价格敏感度较低。同时,以红牛和Monster为代表的品牌通过极限运动、电竞等文化营销强化品牌认同,使消费者更容易接受较高价格。

这与以可口可乐为代表的佐餐型软饮料形成鲜明对比,它们更侧重家庭、聚会及餐饮场景,依赖大包装和超市渠道竞争,因此整体价格水平更低。

然而即便存在天然溢价,能量饮料的价格也并不如想象般坚挺,也不是不能被竞争消弭。

激烈的行业竞争

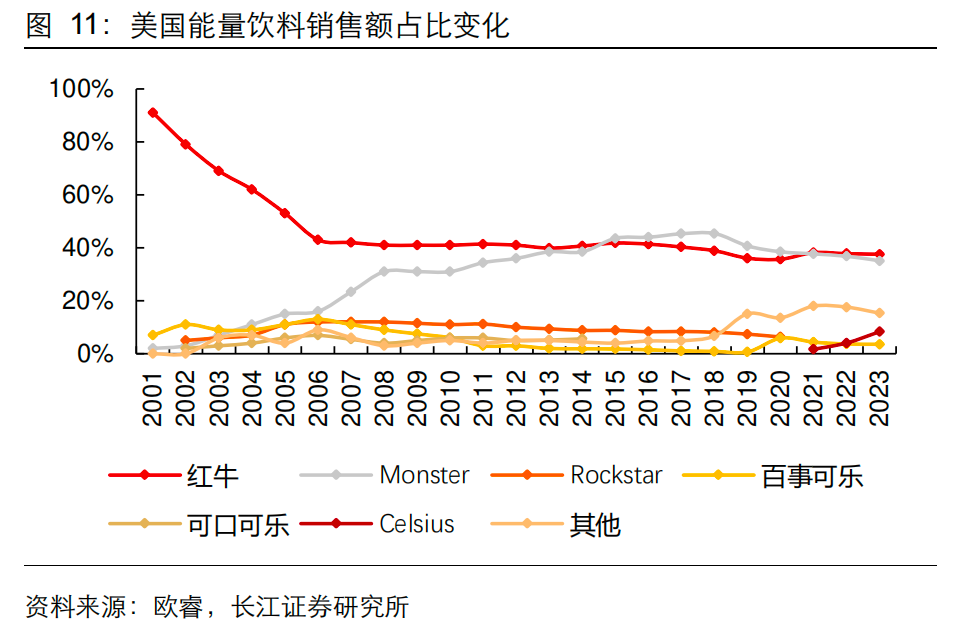

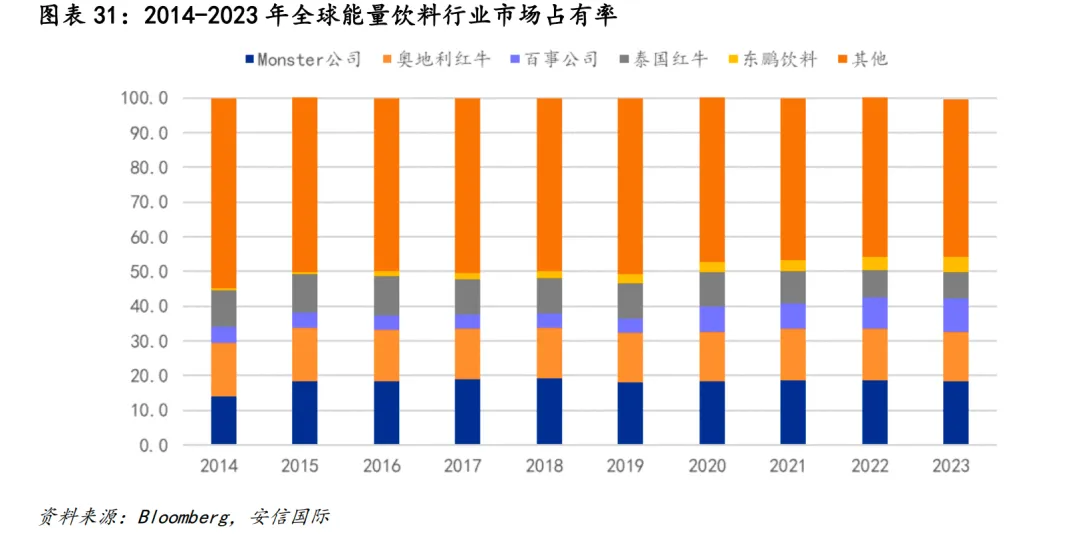

这是一张美国能量饮料界的群雄争霸图,可以看到,在Monster发力之前,红牛一直以近乎垄断的姿态主导市场,占比一度超过80%;2006年后,Monster迅速崛起,逐步蚕食红牛份额,形成双寡头格局;到了2018年,众多其他品牌也开始逐渐起势,Monster市占率也开始从最高点下滑。

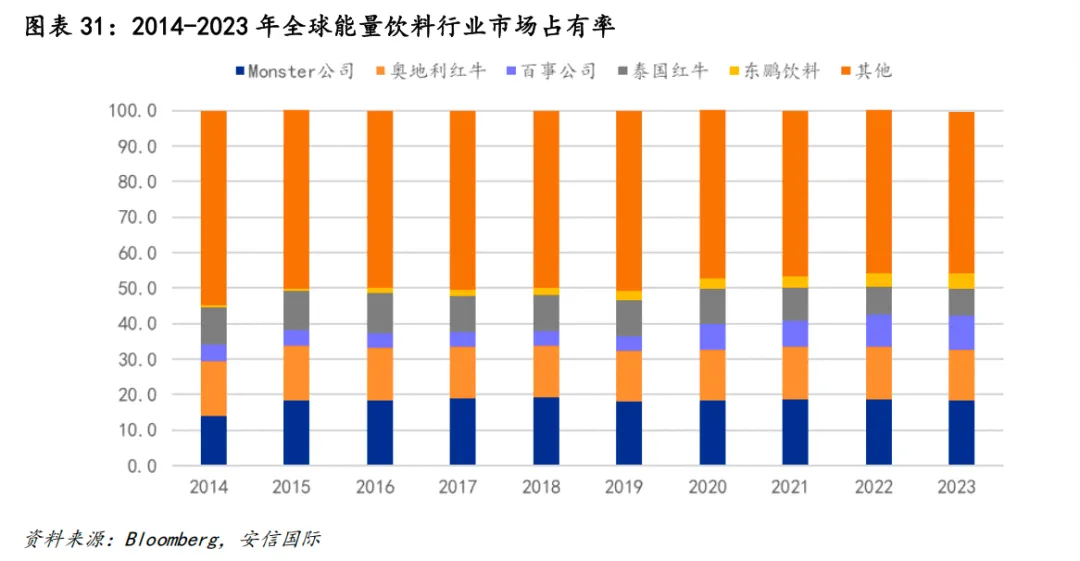

放眼全球也是类似的趋势,红牛+Monster的双寡头格局正在被大鱼百事、小鱼东鹏及一众小虾米(比如巴西的Fusion、英国的Carabao)分食——当然了,主要是红牛的份额被侵蚀,咱们今天的主角Monster目前还相对坚挺。

那么问题来了,红牛当年是如何开天辟地,定义能量饮料这一品类的?而在建立起绝对优势之后,其市场份额又为何逐步被后来者蚕食?

我们分三个阶段来讲述这场能量饮料界持续20年的腥风血雨。

红牛创世

1982年,奥地利商人马特希茨在泰国出差时,因时差疲惫随手买下一瓶Krating Daeng,这次偶然的“提神体验”让他敏锐捕捉到商机。随后,他与创始人许书标携手合作,于1984年共同创立红牛。进入欧洲后,他们并未照搬原配方,而是有意识地重塑产品:加入气泡、降低甜度,并用醒目的蓝银色细长罐取代原本的药瓶包装,让它看起来更炫酷。

但马特希茨并未削弱红牛原始配方中的高剂量咖啡因所带来的功能属性,这种“提神醒脑、恢复体能”的效果构成了产品的基础价值。在此之上,他巧妙地将红牛与“超越自我”、“挑战极限”的极限运动文化,以及强调个体表达、反权威、冒险精神、追求刺激的反主流文化深度绑定,在功能属性和精神象征两个层面上定义了“能量饮料”这一全新品类的内涵。

而作为开山鼻祖,彼时的市场上不存在任何竞品,红牛因此可以在短时间内形成近乎垄断的市场地位,奠定了后续数十年行业发展的基础。

怪兽入侵

进入2000年代,Monster对红牛的冲击本质上来自一套“性价比+渠道”的组合拳。首先在产品端,Monster推出相较红牛容量更大(473ml vs. 250ml)、但单罐价格相当的平价包装,通过低价策略切入市场。

这种策略虽然也算是一种低价竞争,但它也从侧面冲击了红牛的这种小剂量、“快速摄入以求功效”或者叫“一口闷”的饮用方式,能量饮料开始拥有了一种持续性、一种陪伴感,成为了一种可以边工作或边打游戏边喝、解渴的同时还能提神的饮料。

这种“陪伴型”功能饮料比当下流行的普通碳酸软饮料(可口可乐、雪碧等等)在饮用时更具说服力——我可不会傻到只摄入糖分(当时围绕高糖饮料的健康争议已经开始萌芽),我是为了提高耐力、反应力、专注力才喝的(虽然能量饮料的含糖量与碳酸饮料相当)。

Monster成功定位了自身产品,在价格体系和饮用方式上都另辟蹊径,与红牛在能量饮料的品类里进行错位竞争,因此Monster得以脱颖而出,在行业中表现亮眼,最终获得了可口可乐公司的青睐。

2015年,可口可乐入股Monster,将其纳入其全球瓶装与分销体系,Monster迅速完成从区域品牌向全球品牌的跨越。可口可乐体系强大的终端渗透能力,使Monster得以高密度进入便利店、商超及餐饮渠道,将“大罐+高性价比”的产品逻辑高效复制到各个市场,大幅提升了铺货效率与消费触达。

凭借着可口可乐的力量,Monster开始逐步赶超,最终在市占率上略压红牛一头,能量饮料市场呈现双寡头格局。

群雄并起

2019年之后,能量饮料行业不再只是红牛与Monster的寡头对峙,而逐渐演变为一幅群雄并起的多极竞争图景。红牛与Monster的份额在高位趋于稳定甚至略有回落,双寡头格局开始出现松动的裂隙;与此同时,边缘品牌借助细分定位与渠道创新,从不同方向持续侵蚀市场。

以Celsius为代表的新兴品牌迅速崛起,其主打“无糖、功能性、健身友好”的产品定位,精准切入健康消费浪潮,在短时间内份额显著跃升,颇具爆发力。

(Celsius的爆发由百事可乐助力。2022年,百事可乐公司以约5亿美元入股Celsius,并将其全面纳入自身分销体系。这一动作与当年可口可乐公司入股 Monster的路径高度相似:即由大型饮料巨头“选中”一个已跑通产品逻辑的品牌,通过全球渠道网络进行放大。实际上这种大厂赋能小品牌的模式也成了当下能量饮料扩张的热门模式。)

更重要的是,其他长尾品牌也在2019年后迅速成长,大量中小品牌开始涌入,通过差异化口味、细分人群(如女性、健身人群等)以及新兴渠道(电商、便利系统、健身房等)不断蚕食市场。行业由此从“头部集中”转向“结构性分散”:双寡头仍在,但增长红利更多流向边缘创新者。

价格竞争、品类细分

在能量饮料的历史图景中,我们可以看到,Monster是通过“同样价格,更大包装”的价格战成功切入市场、最终实现反超的,说明即便是能量饮料也不能免俗,与众多大批量生产的零食饮料一样,能量饮料也需要处理好“价格竞争”这一商业难题,如果Monster超越红牛的案例还不足以说明这个道理,我可以再举一例。

国内的小伙伴一定对“东鹏特饮”这个名字不陌生,它是起源于中国本土的饮料企业,2013年也是凭借“大瓶低价”策略快速扩张,逐步成长为中国能量饮料的龙头,东鹏特饮的战绩如下:

可以看到,东鹏特饮的低价策略在中国也成功了,巧合的是对手也是(中国)红牛。招股书中披露了东鹏能量饮料的平均售价:

Monster似乎仍然觉得价格战不够激烈。

在2020年左右,Monster在非洲亚洲等新兴市场正式推出其低价品牌Predator(猎兽),主打性价比,弱化品牌溢价与极限运动叙事,强调提神效果与能量补给。

Monster通过低价产品赶超红牛,它必然深知低价的威力,提前抢占低价市场也算是一种防御策略了。实际上,瑞银集团(UBS)2020年曾经对能量饮料做了一个调查,当人们被问及什么因素会促使你消费更多的能量饮料的时候,有53%的人选择了”更低的价格”,稳居所有选项之榜首:

此时我们可能就更容易理解Monster年报中能量饮料产品的单价变化趋势了:

在激烈的价格竞争环境下,最近十年Monster的每盎司饮料收入从2014年最高点的5.39美分逐年下降至4.5美分,降幅约16.5%。

与价格竞争同时进行的还有品类的分化。

2019年后,能量饮料涌现出多种新概念,包括以Celsius为代表的燃脂与代谢型产品、以Gatorade Fast Twitch为代表的电解质补充型饮料、以Alani Nu为代表的女性与轻能量细分品牌,以及以 Guayakí Yerba Mate为代表的“干净配方”产品。同时,以Neuro为代表的专注力提升(nootropic)饮料,以及以Java Monster为代表的咖啡融合产品,也在不断拓展品类边界。

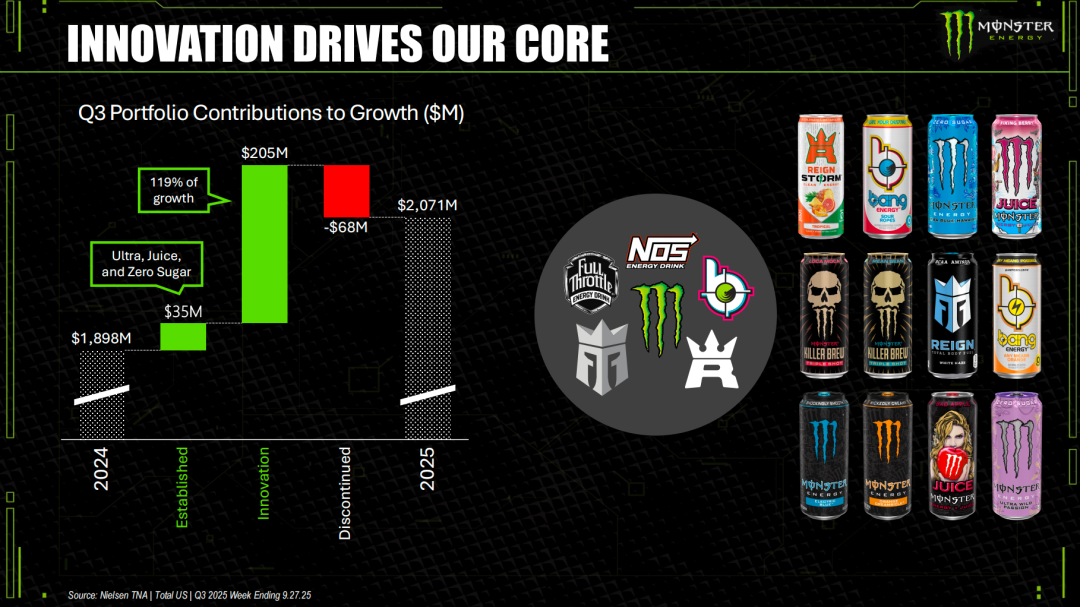

而Monster在年报和投资者会议的演示文稿上多次提到产品创新对公司的重要性,通过下图我们可以看到,在Monster2025年前三季度2071-1898=173百万美元的增量中,有205百万美元(或119%)是产品创新带来的,其中有68百万美元是前期创新产品失败带来的拖累,而成熟产品线带来的增量为35百万美元,仅为基数的1.8%。

而如上图右半部分所示,在2025年前三季度的创新产品中,除了Bang和Reign这俩高咖啡因含量的品牌产品,以及一些Monster主品牌的口味创新产品外,公司还重点推出了几款咖啡(与能量饮料的)融合类产品(Monster Killer Brew)。

可以看到,品类拓展与产品创新不仅仅是行业趋势,也是(至少对于Monster来说是)新增利润的源泉。

然而,品类的扩张从来不是线性推进,而是在边界试探中不断外溢。随着Monster持续向咖啡、果汁、健身等场景延伸,这种以“能量饮料”为核心的跨界是否会逐步触碰到可口可乐为其设定的“能量饮料边界”?

与可口可乐的战略协议:既是助力,也是掣肘

上面我们留了一个悬念还记得吗?Monster这20年间购建开支占经营现金流净额仅10%,远低于同期快速发展的竞争对手们,它是怎么做到的呢?

加入可口可乐阵营

2014年8月,可口可乐公司与Monster达成战略合作协议,通过股权投资、资产置换与分销协议构建长期战略伙伴关系,协议主要有三部分内容:

1. 可口可乐入股Monster,持有其约16.7%的股权;

2. 双方进行业务置换,可口可乐将能量饮料业务(NOS、Full Throttle等)转让给Monster,同时Monster剥离其果汁、茶饮等非能量饮料业务交由可口可乐经营;

3. Monster产品接入可口可乐全球瓶装与渠道体系,补足自身全球化渠道短板。

接入可口可乐的全球渠道体系,使Monster不再受制于自建分销能力,而是直接嵌入覆盖全球的装瓶与终端网络,大幅降低进入新市场的时间与成本。其强大的终端渗透能力,使产品能够快速进入便利店、商超及餐饮渠道,显著提升铺货密度与动销效率。同时,标准化的分销体系也提高了新品推广的成功率,使“新口味—铺货—放量”的路径可以被高效复制,从而将产品创新转化为可规模化的增长引擎。

不仅如此,Monster甚至将绝大多数成品饮料的生产外包给第三方装瓶商和代工厂(绝大多数都是可口可乐系厂商),自身主要负责配方开发、原料采购与品牌运营。公司通常将香精、浓缩液等核心原料交由外部生产体系,由装瓶商完成加水、混合、充气及灌装等工序,并在其渠道体系内实现规模化生产与分发。尽管公司近年来在部分地区建设自有产能(如诺沃克与凤凰城工厂),但整体仍以外包模式为主。

不用自主搭建销售渠道,也无需自主建设生产工厂,这种轻资产结构显著降低了资本开支,这正是我们在财报中看到其资本开支占比很低的原因。这种业务安排使Monster能够将资源集中于产品创新与品牌经营,也在财报层面提高了其资本回报率。

与可口可乐的这份协议是一柄双刃剑:Monster在借助可口可乐耗费百年搭建的产能与渠道因而飞黄腾达的同时,也受到该协议的约束,正如管理层在年报中所言,该协议达成后,公司已不再参与非能量饮料领域竞争,这意味着其创新路径并非完全开放,而是在“能量饮料”这一框架内进行延展:

而对Monster业务增长举足轻重的“产品创新”,本质上需要不断通过融合新品类与新场景来实现,但这种扩张一旦触及咖啡、果汁、茶饮等领域,便不可避免地触碰到可口可乐既有业务边界。换言之,Monster的创新并不是无限外延,而是在既定边界内的持续试探与逼近,这不仅为创新戴上了某种意义上的枷锁,也限制了Monster向诸如可口可乐、百事可乐这样的综合性全球饮料巨头演化的空间——毕竟软饮料行业是高度分散的,消费场景是多种多样的,跨品类布局是成为全球龙头的必要条件。

终局思维审视Monster

渗透率是唯一动力

有同学可能会困惑了,你上面说了那么多缺点,比如咖啡因含量高,很容易触碰安全剂量红线;能量饮料价格竞争激烈,不具备提价能力;品类分化迅速,或许会侵蚀老玩家的护城河;新玩家多为巨头附属,受制于生产、渠道等基础设施薄弱,无法独立出圈发展。

但行业依然可以健康成长,至少市场研究机构给出的预测都是积极的(且不去考虑其相对软饮料整体的增速):

其中的原因在于,能量饮料行业的渗透率远未到顶。

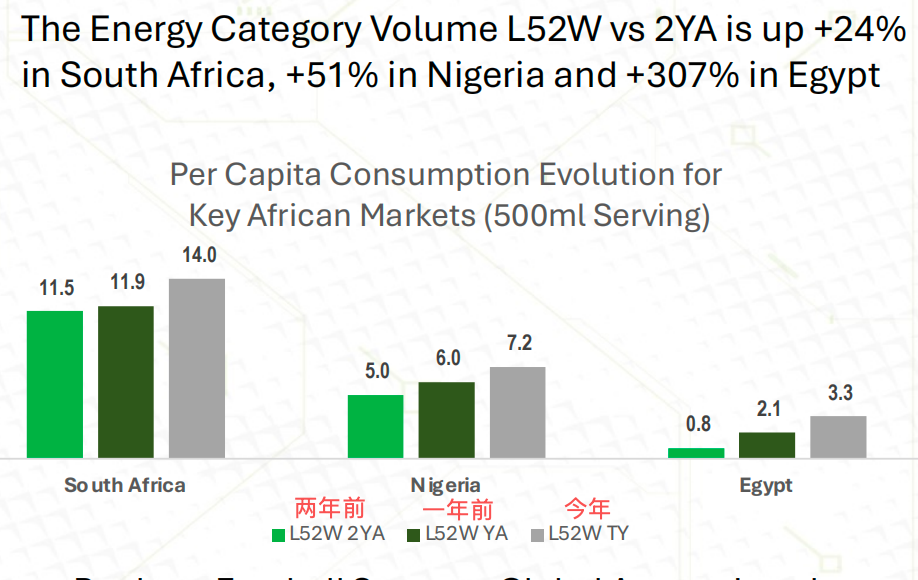

我们可以从两个维度来观察渗透率,第一个维度是人均消费量的提升,尤其在新兴市场:

即便新兴市场增速已经很快了,但人均消费量距离成熟市场依然有很大空间:

第二个维度是消费场景的拓宽:

消费者对于能量饮料的理解正处在从“提神醒脑来一罐”慢慢过渡到“万事来一罐”的进程。

而糖摄入过量的危害早已深入人心,作为应对,各品牌都推出了自己的无糖版本,消费者没有了摄糖过量的顾虑后,自然开始想喝就喝,想在哪喝就在那喝,消费场景自然就拓宽了。无糖版本的能量饮料也自然地成为了消费者的宠儿,比如Monster的无糖版本Ultar就在过去一段时间飞速增长:

正如前文所述,人体对咖啡因的摄入也存在明确上限,过量摄入可能引发一系列不良生理反应。不过,与糖分相比,当前消费者对咖啡因风险的认知与重视程度仍相对有限,而且目前看来咖啡因引起的问题还都属于即时性的个体问题,只要及时停止摄入、进行及时的医学干预,症状就能在短期内消失,而糖分摄入过量不一样,它引起的肥胖是一个长期、长尾的社会问题,因此咖啡因相对糖分在社会危害层面会小很多。

所以咖啡因之于能量饮料并不会像当年糖分之于碳酸饮料一样,对品类的普及进程造成太大的影响,这也是能量饮料行业之幸。

Monster的终局

“如果你不打算持有一只股票10年,那就连10分钟也不要持有。”这是巴菲特的忠告。

如果我们把能量饮料的商业模式简化为“单价 × 销量”,Monster当前面临的局限便会逐渐显化。

首先是销量端:从全球范围看,能量饮料渗透率仍有提升空间,尤其是在新兴市场以及女性、轻功能消费人群中,需求尚未完全开发。但与此同时,品类内部的结构性分流正在加剧,以Celsius为代表的“功能型能量饮料”正在侵蚀传统能量饮料的增长空间,消费者从“单纯提神”转向“健康+功能”的复合需求;与此同时,“能量饮料+”的概念逐渐萌芽,比如能量饮料+咖啡、能量饮料+果汁等等新产品不断探索品类边界,这使得Monster的核心产品面临持续竞争压力。

其次是单价端:能量饮料本身已经处于软饮料体系中的高价区间,其价格锚定接近上限,继续提价不仅容易引发需求弹性,还可能加速消费者向其他替代品迁移。因此,Monster通过涨价驱动增长的空间几乎可以认为是受限的,未来收入增长将更加依赖于销量扩张而非价格提升。

在此背景下,大企业常见的破局路径是跨品类扩张,即进入功能包装水或RTD咖啡等更广阔的功能饮料市场,或向更广阔的非功能型软饮料品类冲击(复制可口可乐登上世界软饮料巅峰的扩张路径)。然而,Monster的战略选择受到其与可口可乐公司合作协议的约束,其分销体系和品类边界在一定程度上被锁定。

这种锁定不仅仅体现在合同条款上,Monster也因此跳过了软饮料行业基础设施(渠道、生产)建设的历史进程,这样做的优点是轻资产、起飞快,但缺点也很明显——无法逃离可口可乐的控制——更何况,别说对基础设施进行补课需要历经多年了,甚至直到现在也没有听说Monster有补课的打算。

因此,从长期视角看,Monster更可能呈现的是一个“高盈利但边界清晰”的成熟赛道公司:增长不会消失,但将更加依赖产品的渗透率的提升,而非量价齐升。对于投资者而言,这意味着需要重新评估其增长预期、重塑估值体系,而不是延续过去高增长阶段的惯性假设。

芒格的“现实问题”

芒格1996年在一次演讲中提出过一个问题(他称之为“现实问题”)——如果有人在1884年拿出200万美元成立一家新饮料企业并为之取名“可口可乐”,你将如何使可口可乐的市值在2034年时达到2万亿美元?

如果我们只关注他自己给出的答案中的数字部分的话,基本就是这样的:

1. 到2034年,全世界大概有80亿饮料消费者;

2. 每个消费者每天需要喝掉64盎司的水;

3. 新饮料的摄入量需要占到全球水摄入总量的25%;

4.可口可乐需要占据新饮料市场的50%。

计算过程是:80×64×365×25%×50%➗8=29200亿瓶(8盎司/瓶)

而可口可乐每瓶饮料的净利润是4美分,29200亿瓶对应的净利润是1168亿美元,于是芒格说,“如果我们仍然能够保持良好的增长率,那么企业的价值轻轻松松就可以达到2万亿美元”。

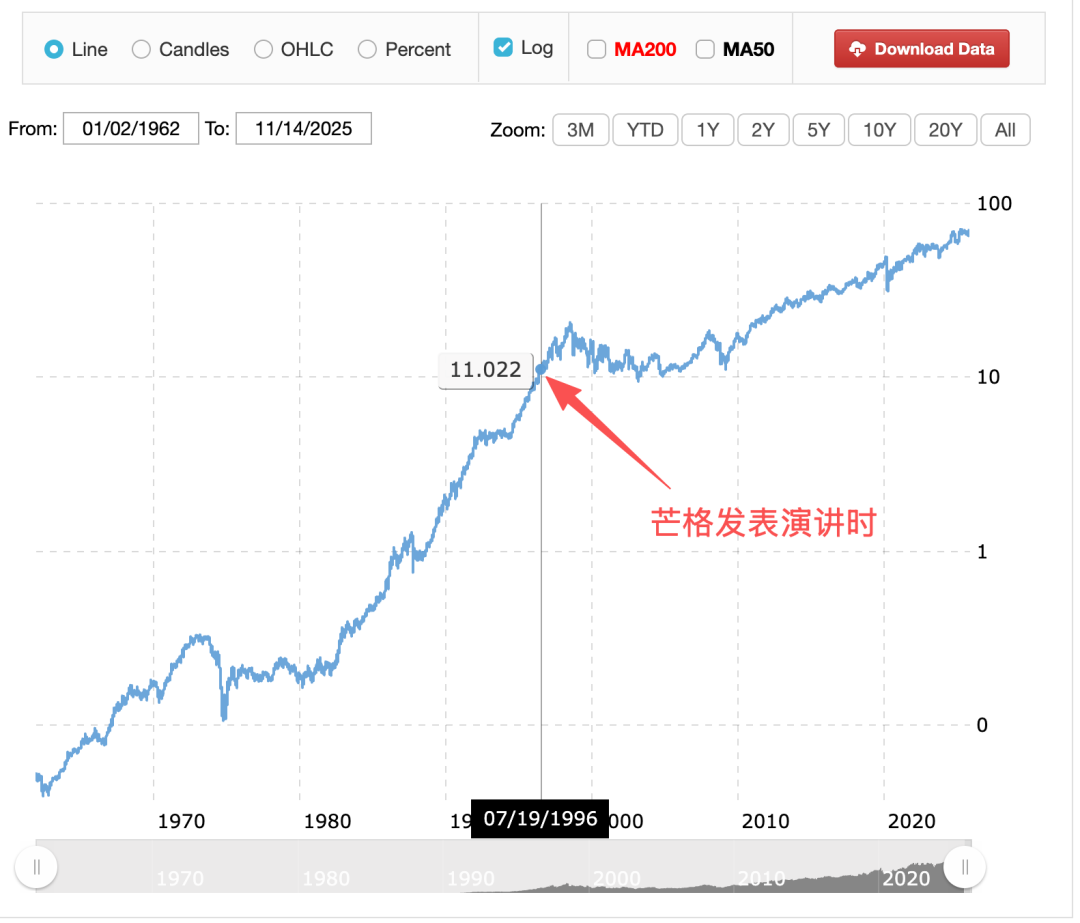

后来的结果大家也都知道了,芒格承认自己当时是“事后诸葛”,而可口可乐的市值目前只有3300亿美元。可以看到,睿智如芒格,也会忽略软饮料行业的诸多限制因素。

不过放在当时的背景下就能理解了,可口可乐股价从1982年几乎是连续涨到了1996年,涨超50倍,这时候有点乐观情绪也是在所难免的。

进入1990年代之后,可口可乐遇到了多重危机,其中就包括其核心产品——碳酸饮料在成熟市场的人均消费见顶,健康意识的提升使含糖饮料的需求放缓,作为应对之策,可口可乐全面布局多种软饮料品类,包括瓶装水、果汁、茶饮及运动饮料,同时推出Coke Zero等无糖产品,这一系列操作最终挽救了可口可乐的全球饮料霸主地位,其股价表现虽远不如上个世纪末,但即便是在1998年买在了区间最高点,如果能熬过13年没涨的阵痛期的话,持有至今也能获得5%的年化收益率。

而Monster今后如果遇到了类似碳酸饮料的品类危机,它有多少迂回的空间呢?在可口可乐协议的约束之下,恐怕不太乐观。

不管如何,我们还是按照芒格的思路给Monster估算一下吧,我采用的数据是这样的:

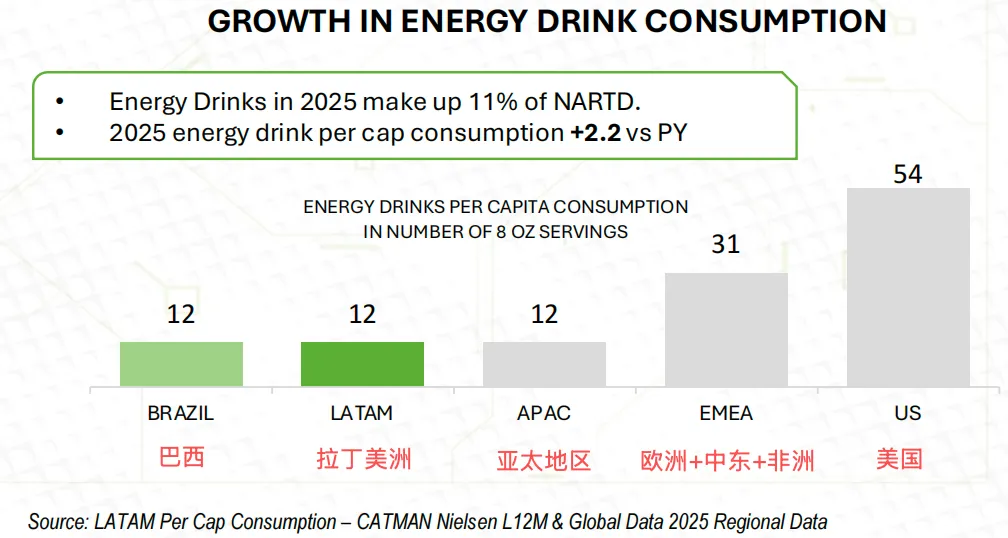

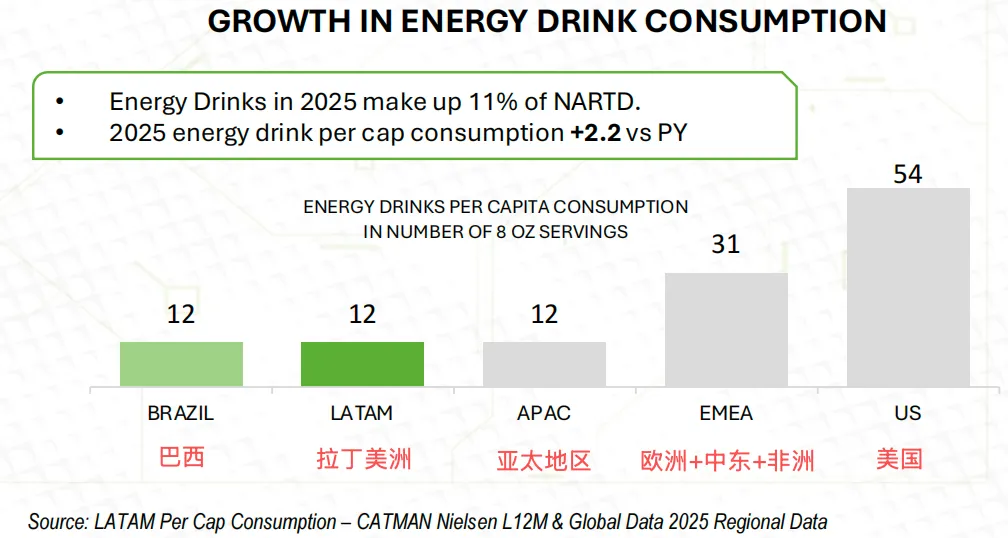

1. 目前每个美国人每年消费的能量饮料为54罐8盎司包装,即432盎司(美国已经是能量饮料消费量最高的国家了,遥遥领先于第二名),我们假设十年之后即2036年全世界所有国家都能够与美国的人均消费量持平(足够激进了吧?),那么那个时候全球80亿人需要消费34560亿盎司的能量饮料:

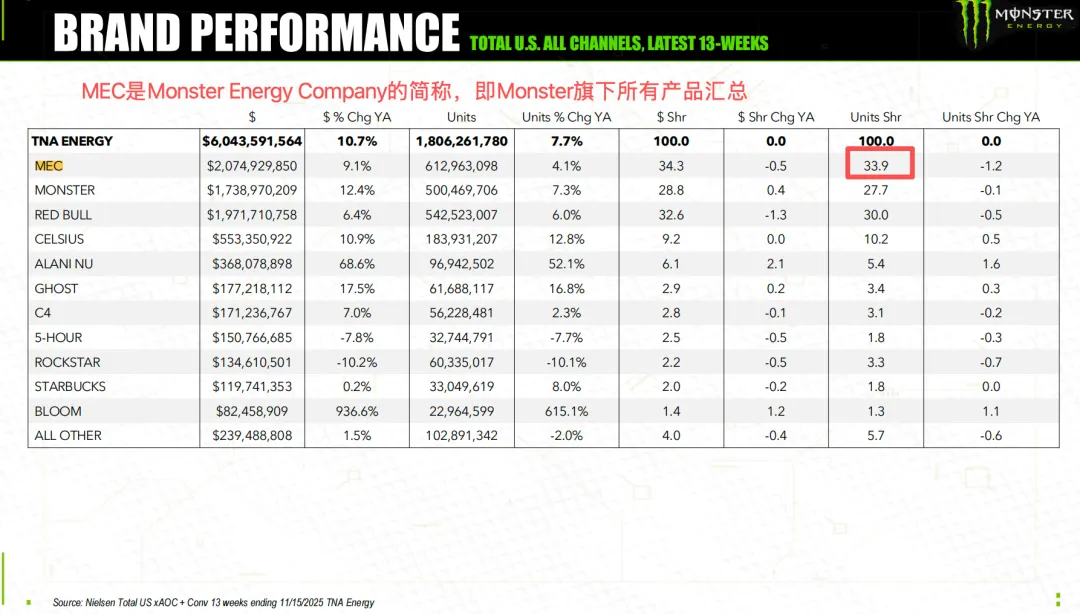

2. 我们假设Monster可以在全球市场中做到33%的市占率,与它在美国市场的市占率一致:

这也足够激进了,因为Monster在全球市场中的份额目前只有不到20%,且近五年已经没有进步了:

3. 于是我们可以得出Monster饮料的天花板了,34560×33%=11400亿盎司,而目前Monster每年的能量饮料销量为1841亿盎司,即目前Monster距离天花板还有6.2倍的空间。即便十年后仍然能保持每盎司1.03美分的净利润(看2018年开始的价格下降趋势,我对单价能否维持在1美分是保持怀疑的),Monster的天花板利润也就是在11400×1.03➗100=120亿美元不到的水平了:

4. 触及天花板之后,市场愿意给予多少倍市盈率的估值呢?拍脑袋给15PE的话,届时也就只有120×15=1800亿美元市值,而当前Monster市值为700亿美元。

这么算下来,还有投资的必要吗?