2025年第31周小结:未来持仓配置计划金融+消费+科技

又有几周没有更新每周小结了,上一次是第25周以及年中总结:

1、当前持仓165%

以前介绍仓位的时候,我都用的是成本法,也就是实际投入的成本和融资之间的关系。这个方法没办法体现实时的杠杆率。为了便于计算,以后都要实时法进行计算,这个方法就是当前的净资产和融资之间的关系。

年中的时候持仓是160%,那个时候的净资产收益率是39%。

从6月30-7月11日短短十天,收益率上升到50%。然后就开始了连续的下跌,一直到现在。

当时的仓位是165%,比之前上升了5个点,一方面是因为股价下跌被动上升,另外一方面是持仓的兴业招行和格力股价持续下跌,趁着股价下跌又买入了一点点。当前最新持仓如下:

兴业银行:88% (上月85%)

招商银行:51% (上月50%)

格力电器:26% (上月25%)

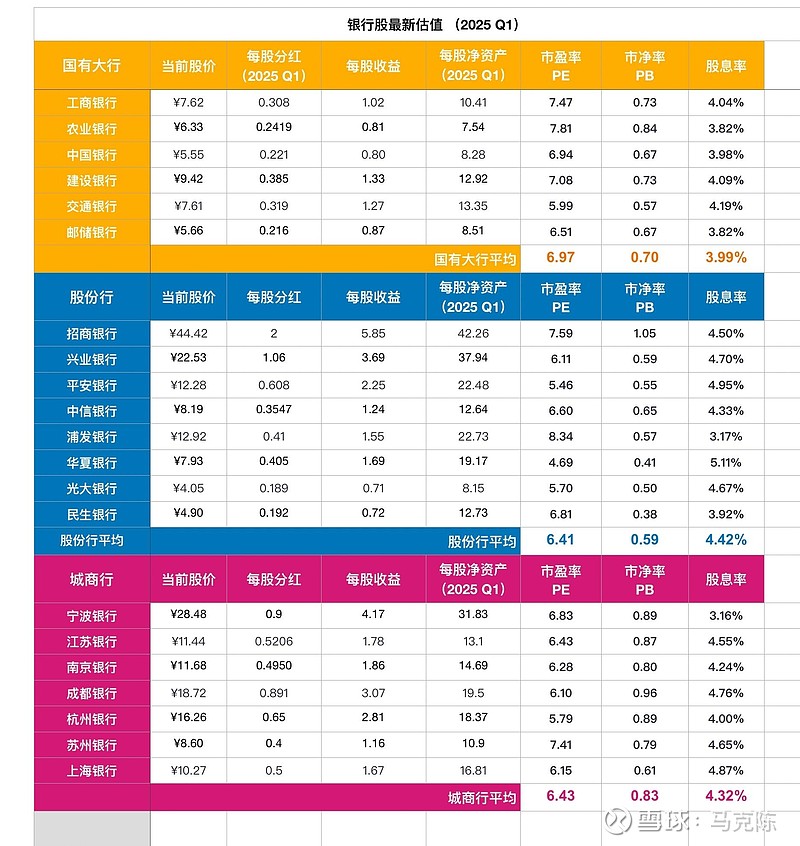

2、银行股当前估值水平

大部分银行股经过4周的调整,当前的估值水平明显下降,例外是国有大行股价依旧强势,特别是农业银行本周五股价继续创新高。

当前42家A股上市银行的平均PB是0.72倍,平均股息率是4.09%。

国有大行的估值水平:

平均股息率已经下降到了4%以下,最低的是农业银行和邮储银行,股息率3.82%;

平均PB是0.7倍,其中最高的是农业银行的PB,马上达到0.85倍。

股份行的估值水平:

股份行股价最近调整不小,当前平均股息率4.42%。最高的华夏银行和平安银行的股息率在5%左右。而兴业和招行的股息率也都在4.5%左右。

股份行的平均PB只有0.59倍,远远低于国有大行的平均PB。

城商行的估值水平:

城商行的平均股息率是4.32%,从股息率的角度看跟股份行差不多。除了宁波银行和杭州银行以外,其他5家城商行的股息率都在4.5%左右。从股息率的角度看,城商行的估值水平还是非常非常低的。

城商行的平均PB是0.83倍,比国有大行和股份行都高。

总结:不管是从PB还是从股息率的角度,银行股的估值还是非常低的。国有大行是这一次估值修复的引领者,但是当前股份行和城商行的估值更低。

3、未来投资组合的配置计划

这段时间一直在思考未来投资组合的配置,因为从长期来看,不太可能永远只有银行股。

以巴菲特为例,过去60多年巴菲特的投资组合中,金融+保险,消费,能源一直都是重仓股,长期占据投资组合的前三名。

直到2016年,苹果才成为伯克希尔哈撒韦的第一大重仓股。

参考巴菲特的持仓,未来我希望持仓更加均衡,不能只有银行。但是又不能有太多公司,因为小散户根本研究不过来。

所以,未来希望建立这么一个投资组合:银行+消费+科技,银行40%,消费40%,科技20%;

银行就不用说了,过去这么多年一直在投资。并且买入的时候足够便宜,有足够的安全边际和股息率。

消费:当前的计划是高端白酒贵州茅台、五粮液和泸州老窖(茅五泸)。当时要等到他们的PE到15倍以下。当前五粮液和泸州老窖的PE都在15以下,茅台是20倍,继续等待茅台到15倍PE以下的机会。

科技:这块还没有想好。但是有一点是很清楚的,在科技公司没有稳定之前都不投。也就是说要像2016年苹果的状态,公司已经进入稳定状态,并且建立了强大的用户粘性的科技(消费)公司。

以上只是关于未来投资组合的一些想法,具体实施的时间不确定。短则一年,长则需要3-5年。基础都是需要等待这一次银行股估值修复完成。