《关于康美药业的质疑》---暴涨的应收款与高额财务费用

本来A股不可以做空,写看空之类的文章,容易得罪人还不讨好。所以,我只是提出几个质疑,供大家参考。

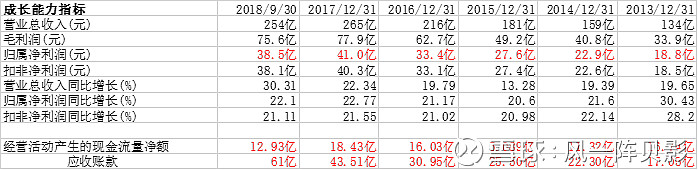

1、近几年净利润增长,与经营净现金流严重不匹配,同时应收账款暴增。

第一步,我们可以看到2014-2018年康美药业的净利润增长保持20%多一点(连波动都极小,做到完美的样子),看净利润和营业收入增长,似乎公司就是传说中的“白马股”。

第二步,我们再看公司经营现金流净额,14-18年有巨额差距,而且整体上经营现金流相比利润,差距越来越大。

第三步,既然利润那么高,经营现金流那么低,那么对应肯定是应收账款暴涨了。2013年-2017年,公司归属净利润与应收账款一致(数字上几乎重合),意思是公司赚了很多钱,但是以应收账款形式呈现了。

特别是2018年前三个季度,利润增长又精准是20%,归属净利润才38.5亿,应收账款暴增至61亿!!!说句不好听,要么公司很有钱,才能维持足够的资金去维持生产经营;要么公司疯狂贷款,维持经营。反正一句话,公司经营很大可能遇到了困难,先不管这种困难是内部造成的,还是外部引起的。

2、账上货币充足,巨额财务费用严重挤压公司利润。

我们看近年来康美的财务费用:

货币接近380亿,三个季度要花费财务费用11亿。回应第一点的内容,公司经营现金流不足,公司选择花费巨额贷款去维持经营,赚了一堆应收账款。换一句话说,就是借钱去帮别人赚钱!!!

公司账上长期有大量的现金却不为公司所用,那被谁用了呢?

3、10大股东外流通盘接近45%,换手率大幅度降低,筹码莫名集中。

股票换手率从14年的2-5%,到2016年0.5%,再到2018年平均0.2%,最低0.06%。股票筹码被严重集中了:

谁知道十大股东之外,谁握着那么紧呢?

4、公司在股价暴跌之后,三季度报公布600多万的收购,对公司经营问题欲盖拟彰。

第二点,公司每年贷款的财务费用就十几亿了,公司用一两天交付的利息,去收购根本不能力挽狂澜。这点无关痛痒,不能淡化公司当前遭受的质疑。

为了避免麻烦,以上四点均是提出的质疑,如果你看好康美药业,自己心里尝试回应这些问题,那你对你的投资更加有信心。

$康美药业(SH600518)$ @今日话题 @杨天南财务健康谈

财报用来排除企业的,希望各位越辩越明!!

下面讲述一些故事,如果跟康美已经发生和即将发生的事雷同,纯属巧合。大部分发生在1998-2000年,还有04年附近的案例。估计不会引起不适,该判案的也已经判了。

有个叫新疆屯河($中粮糖业(SH600737)$ ),想把公司做大,大步流星,公司股价在2000-2003年期间逆势暴涨。而最终公司经营现金流跟不上,大股东挪用公司资金最终锒铛入狱。

还有个叫银广夏($西部创业(SZ000557)$ )的,雪球上大V天南兄@杨天南财务健康谈 在他采访中提及该经历。公司制造一系列的关联交易,伪造财务报表,提升利润,太高股价。最终崩盘,公司在07年和15年两轮牛市也无法企及2000年股价高位。

有财务造假去抬升股价的,也有大步流星,最终侵蚀上市公司资产的。在熊市里,这种现象层出不穷,大家看到这些故事可以去研究一下。不过不要与康美联想一起了。还有可以看看我一个胡说八道的贴,崩盘的股票可以五花八门,网页链接