光动力相关

以下是涉及光动力创新技术平台的国内外主要玩家:

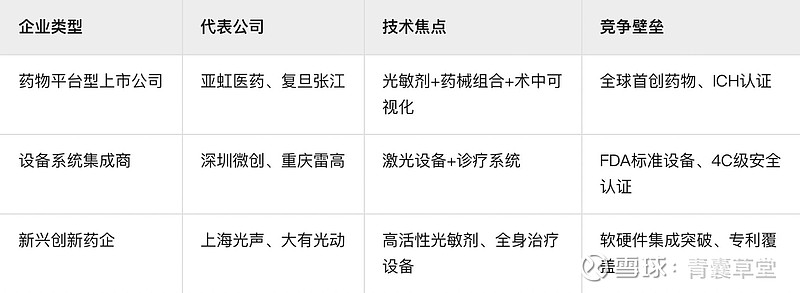

💊 一、药物平台型玩家

1. 亚虹医药(688176.SH)——泌尿生殖系统疾病光动力药械组合领导者

核心产品与技术

APL-1706(膀胱癌诊断显影剂):全球唯一获批的辅助膀胱癌诊断/手术的光动力显影剂,已在全球30多个国家上市,中国商品名为“海克威03”。该产品通过光动力技术实现肿瘤组织可视化,提升手术精准度。

APL-1702(宫颈癌前病变治疗):全球首创的光动力药械组合产品,用于非手术治疗宫颈高级别鳞状上皮内病变(HSIL)。采用脂溶性光敏剂HAL和低温光源技术,提高组织吸收率及患者舒适度,上市申请已获NMPA受理。

技术平台创新

AI+光动力研发平台:升级靶向和AI驱动的药物发现平台,缩短研发周期;与华东理工大学合作开发新一代光动力诊疗技术,聚焦肿瘤早期诊断与治疗。

国际化布局:APL-1706覆盖欧美高端市场,APL-1702计划通过国际多中心临床拓展全球应用。

2. 复旦张江(688505.SH/01349.HK)——全球光动力药物领军者

核心产品与技术

艾拉®(盐酸氨酮戊酸):中国首个光动力药物(2007年上市),用于尖锐湿疣治疗,国内市场份额超50%,临床复发率显著低于传统疗法。

复美达®(海姆泊芬):全球首个治疗鲜红斑痣的光动力药物,获ICH唯一认证,填补深部血管病变治疗空白。美国Ⅱ期临床推进中,计划2028年上市。

术中可视化技术:盐酸氨酮戊酸用于脑胶质瘤/膀胱癌手术辅助,可提升肿瘤全切率至85%(传统仅60%),脑胶质瘤适应症预计2025年提交NDA。

研发管线拓展

多适应症布局:宫颈癌前病变(II期临床完成)、中重度痤疮(II期)、光化性角化病(II期)及乳腺癌手术可视化(II期临床获批)。

新一代光敏剂:开发近红外光敏剂,靶向治疗深部腔膜肿瘤,临床前数据优异。

⚙️ 二、设备系统集成玩家

1. 深圳微创医学科技(非上市,行业龙头)

核心产品:

630大功率半导体激光治疗仪:中国唯一符合FDA标准的光动力设备,填补国产空白,用于肿瘤精准消融。

喜泊分光动力系统:整合药物(喜泊分注射液)与设备(LG-PDT-02),覆盖诊断与治疗全流程,与医院合作建立PDT中心。

技术合作:与南方医院、美国科罗拉多大学医学院共建临床培训中心,推广标准化治疗方案。

2. 重庆雷高医疗器械(非上市)

核心产品:

LG-PDT-02半导体光动力治疗机:国内首个三类注册光动力设备,通过国家4C级安全认证,适配多种光敏剂。

行业地位:亚洲唯一、全球第三大光动力肿瘤设备制造商,技术稳定性国际领先。

🔬 三、新兴创新药企与技术平台玩家

1. 上海光声制药(非上市,A轮融资上亿元)

核心技术:

华卟啉钠:新型高活性光敏剂,肿瘤组织蓄积量高、皮肤毒性低,针对食管癌适应症推进III期临床。

政策红利:依托《抗肿瘤光动力治疗药物临床研发技术指导原则》,加速产品上市进程。

2. 上海大有光动力技术(中英合资)

核心产品:

多功能全身红光治疗机:实现光动力设备软硬件集成技术突破,填补全身性光疗空白,由首席科学家宋世鹏(拥有超100项专利)主导开发。

📊 四、行业趋势与挑战

技术替代风险:传统手术及射频消融技术仍占25%市场,需提升光动力疗效精准性。

政策驱动加速:

医保覆盖扩大(如复美达®纳入地方医保);

优先审评通道缩短审批周期(如脑胶质瘤药物NDA仅3个月)。

国际化突破方向:

设备端:博瑞康、微创医疗推进FDA/CE认证;

药物端:复旦张江复美达®美国临床数据2025年公布,瞄准百亿级存量市场。

💎 总结:三类玩家布局与技术焦点

投资逻辑:

短期:关注亚虹医药APL-1702上市兑现(2025年)、复旦张江脑胶质瘤药物NDA进展(2025年)。

长期:跟踪设备企业国际化认证(如深圳微创FDA)、新一代光敏剂临床数据(上海光声)。