果味烟禁批、口含烟加速、HNB民营禁令相关

根据国家烟草专卖局2025年8月会议释放的三条政策方向(果味烟禁批、口含烟加速、HNB民营禁令),以下是对A股和港股核心受益上市公司的深度分析及影响逻辑:

一、政策核心解读与受益方向

果味卷烟禁批(含爆珠等)

影响:短期果味烟存量产品可能涨价,长期倒逼中烟工业公司聚焦传统高端卷烟(如中华、玉溪)及新型口含烟。

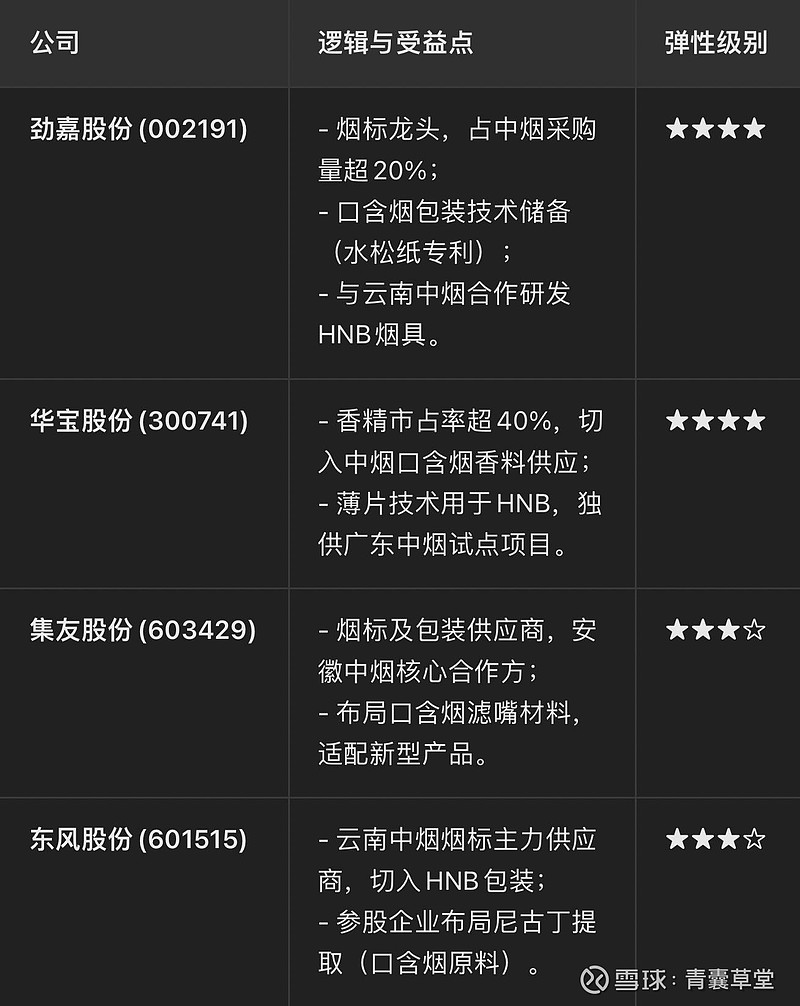

受益方:中烟供应链(包装/香精/烟标)、高端烟草原料供应商。

口含烟加速上市

影响:中烟体系独享国内口含烟市场(预计2030年规模超200亿),技术合作方优先受益。

受益方:口含烟技术授权方、尼古丁原料、包装生产商。

HNB民营全面禁止

影响:中烟垄断HNB赛道(加热不燃烧产品),民企彻底退出国内市场,技术合作商订单集中化。

受益方:中烟HNB设备/材料供应商、专利合作方。

二、核心受益上市公司分析

(一)A股标的

(二)港股标的

注:思摩尔国际在政策下属于利空对象(非烟草体系被禁),微博原文提及“利好”为错误解读。

三、潜在黑马标的

金诺健康(834024.OC,新三板)

子公司金赛药业拥有口含烟缓释技术专利,与吉林中烟合作开发尼古丁口含片。

顺灏股份(002565.SZ,A股)

持有加拿大口含烟品牌“绿塔”25%股权,技术或反向授权国内中烟企业。

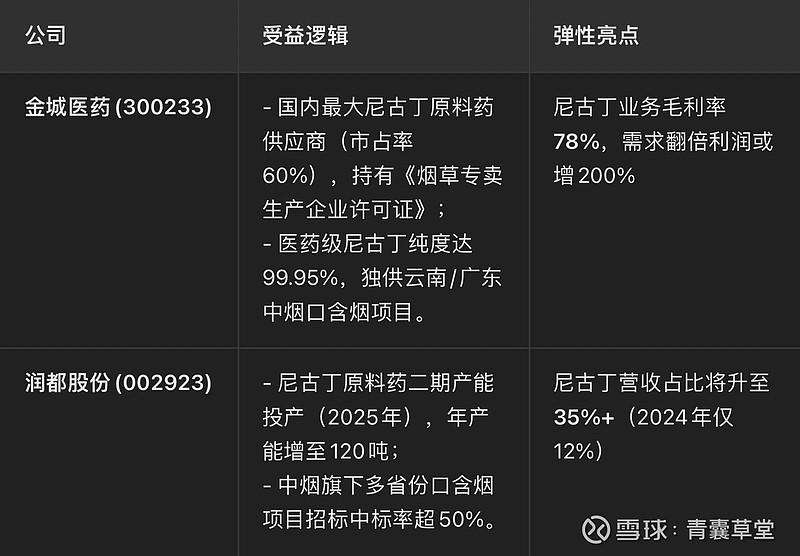

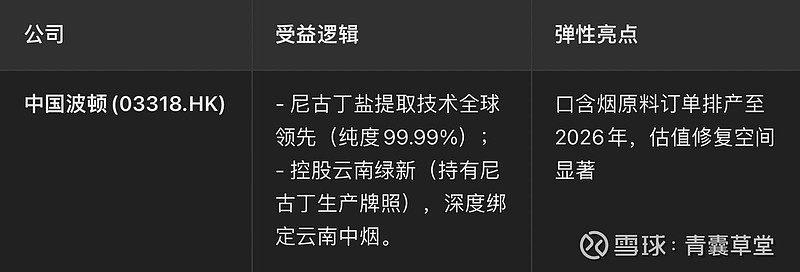

另外,尼古丁的原料公司也会受到极大的提升。因为供应高度集中:国内拥有尼古丁生产许可证的企业仅 3家(政策壁垒极高),供需缺口或引发涨价。

四、风险警示

政策执行变数:省级中烟推进速度差异(云南/广东先行,其他省份滞后);

技术替代风险:若HNB被认定为“烟草制品”,口含烟增长或不及预期;

估值泡沫:部分标的PE已超40倍(如华宝国际),需业绩兑现支撑。

五、投资策略建议

短期布局:劲嘉股份、华宝国际(港股) —— 业务绑定中烟+技术卡位明确;

长期跟踪:中烟香港 —— 政策垄断下新型烟草国际化核心平台;

坚决规避:思摩尔国际及无中烟资质的HNB民企。

验证节点:

2025年Q3:云南/广东中烟口含烟上市时间表;