转:

1月26日,比亚迪在美国国际贸易法院对特朗普政府提起诉讼,指控其依据《国际紧急经济权力法》(IEEPA)对多国进口商品加征高额关税,已给比亚迪造成重大经济损失。此次诉讼是比亚迪2026年在美首案,起诉时机经过精准策略考量,核心诉求为确认关税命令非法,并追回已支付的关税及利息。

比亚迪美国四家关联公司(覆盖能源存储、商用车制造、电池供应、整车销售等核心业务)作为原告,起诉负责关税政策制定与执行的美国联邦政府相关机构。此次重点挑战特朗普政府多项加征关税行政令,核心涉及对华、墨西哥、巴西、印度等国商品的高额关税,其中对华商品累计关税高达145%,同时涵盖针对巴西(40%)、印度(25%)等国的关税措施。

比亚迪从涉案国家进口的核心产品包括电池、电动汽车零部件、储能系统等汽车及新能源产业链关键品类。自2025年2月关税生效以来,比亚迪已为上述进口产品支付巨额关税,且需持续承担该成本,直接冲击其美国市场的供应链成本与业务运营效率,与特斯拉、福特等一同面临美国对华关税政策的行业性压力。

起诉时机的核心考量

1. 借力先例降低风险:此前已有进口商起诉(V.O.S. Selections案),法院已判定类似关税命令违法,比亚迪后续介入可依托有利判决降低诉讼成本与风险;

2. 把握司法判决窗口期:起诉恰逢美国最高法院相关案件口头辩论结束、判决未出之际,可借助终审判决的先例约束力,快速推进自身诉求落地;

3. 规避权益失效风险:部分进口产品即将完成海关清关终结流程,若逾期未起诉,将永久丧失追回已缴税款的权利;同时,针对巴西、印度的新增关税未被前案覆盖,需单独起诉制止其持续生效。

$小米集团-W(01810)$ $特斯拉(TSLA)$ $宁德时代(SZ300750)$ #新能源汽车# #锂电池# #华为#

比亚迪,一步步,北边从加拿大,南边从墨西哥包围美国。然后直接状告米国总统。![]()

![]()

![]()

![]()

![]()

转:

亚迪在美国起诉特朗普政府(附起诉状)

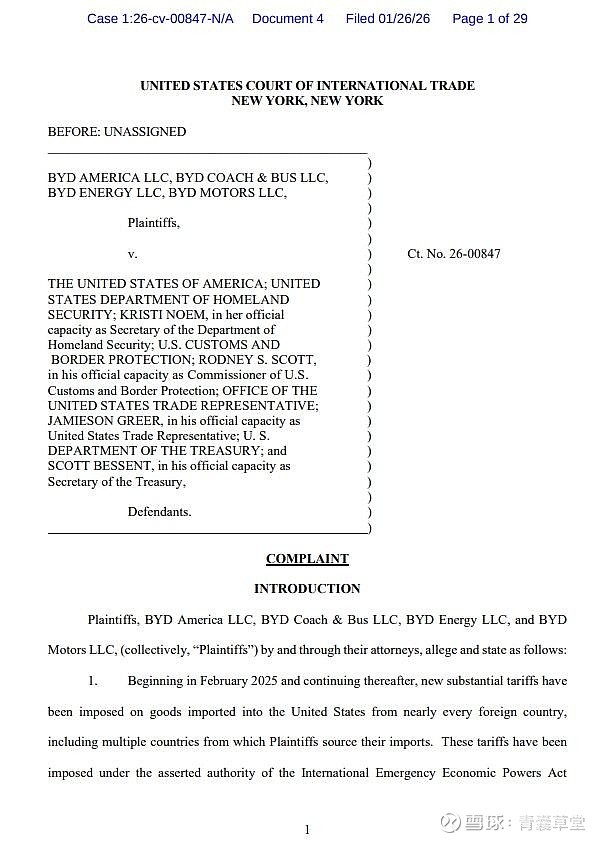

原创 涉外法律人focus 超律志涉外法律2026年2月4日 15:18 广东 7人 星标超律志独家获悉,1月26日,比亚迪在美国国际贸易法院对特朗普政府提起重大诉讼。比亚迪指控特朗普政府及其相关部门在没有法律授权的情况下,依据《国际紧急经济权力法》(IEEPA)对从多个国家进口的商品征收高额关税,给比亚迪造成了巨大经济损失。比亚迪要求法院确认这些关税命令非法,并寻求退还已支付的关税及利息。这是比亚迪2026年美国第一案,起诉的时间节点也非常微妙,是一次非常精准的重大诉讼策略考量。

案件背景

本案原告是比亚迪在美国设立的四家关联公司,这四家公司共同构成了比亚迪在美国的完整业务布局,涵盖了能源存储、商用车制造、电池供应和整车销售等核心业务领域。本案被告涵盖了负责制定、实施和执行相关关税政策的美国联邦政府机构及其负责人。

比亚迪在起诉状中系统性地挑战了九项行政令,这些行政令依据IEEPA授权加征关税。比亚迪将其分为两组:

比亚迪在美国起诉美国政府的29页起诉状预览(超律志在文末附起诉状全文的下载方式):

第一组是"前期被挑战的IEEPA关税令",这些行政令已经在另一起案件(V.O.S. Selections案)中被美国国际贸易法院和联邦巡回上诉法院判定为违法:

2025年2月1日发布的第14194号行政令,以应对南部边境非法移民和毒品问题为由,对来自墨西哥的商品加征25%的从价关税。同一天发布的第14195号行政令,以应对芬太尼供应链问题为由,对中国商品加征关税,最初为10%,后经多次修正逐步提高至20%。2025年4月2日发布的第14257号行政令,以纠正导致美国货物贸易逆差持续扩大的贸易行为为由,对几乎所有进口商品实施10%的基准关税,并对57个国家加征额外的"对等关税",税率从11%到50%不等。2025年4月9日发布的第14266号行政令,在应对中国报复性关税的背景下,将对华"对等关税"进一步提高至125%,加上原有的20%芬太尼关税,使中国商品面临的IEEPA关税总计达到145%。

第二组是"后期被挑战的IEEPA关税令",这些行政令在V.O.S. Selections案启动后发布,因此不在该案判决覆盖范围内,需要本案单独挑战:

2025年7月30日发布的第14323号行政令,以巴西政府对前总统雅伊尔·博索纳罗的政治起诉构成"非同寻常威胁"为由,对巴西商品加征40%的关税。2025年8月6日发布的第14329号行政令,以印度"直接或间接进口俄罗斯石油"为由,对印度商品加征25%的关税。

这些关税措施通过修改美国协调关税表(HTSUS)第99章的多个子目实施,涉及9903.01.20、9903.01.23、9903.01.24、9903.01.25、9903.01.28、9903.01.63等多个新增的子目编码。

核心争议焦点

本案最核心的法律争议焦点在于《国际紧急经济权力法》是否授权总统征收关税。

IEEPA第50编第1702条(a)(1)(B)款授权总统在国家紧急状态下可以"调查、阻止、管制、指导、强制、废止、作废、防止或禁止"与外国有关的财产交易,包括"进口"相关的交易。然而,该法明确将这些权力的行使限定为"仅可用于应对已宣布国家紧急状态的非同寻常威胁,不得用于任何其他目的"。

比亚迪主张,IEEPA的文本中从未出现"关税"一词,也没有任何与之等效的术语。法律授权的是"管制"(regulate)进口,而"管制"与"征税"(tax)在美国法律传统中一直被视为不同的权力。关税本质上是对进口商品征收的税,属于征税权范畴,而非单纯的管制权。

比亚迪援引了美国国际贸易法院和联邦巡回上诉法院在V.O.S. Selections案中的判决。在该案中,法院明确认定IEEPA不授权总统征收关税。国际贸易法院指出,"全球性和报复性关税令超越了IEEPA授予总统以关税方式管制进口的任何权力",而联邦巡回上诉法院进一步从"重大问题原则"角度分析,认为国会未在IEEPA中明确授权如此重大经济政治决策的情况下,法院不应认定总统拥有此权力。

比亚迪的第二项核心主张是,即使将IEEPA解释为允许关税,这种解释也会因违反宪法第一条而无效。

美国宪法第一条第八款明确将"征收关税"的权力赋予国会,同时赋予国会"管理同外国的贸易"的权力。关税同时涉及征税权和贸易管理权,是宪法明确保留给国会的核心权力。

最高法院长期要求,国会向行政机构授权时必须提供"可理解的原则"作为行动基础。特别是在征税权方面,授权必须设定明确的"上限和下限"。然而IEEPA从未提及关税,也未设定任何上限或下限,完全缺乏约束总统权力的明确标准。如果允许总统依据此类模糊的授权随意征收关税,将构成对立法权的违宪委托。

比亚迪特别援引了哥伦比亚特区联邦地区法院在Learning Resources案中的判决,该案法官认定将IEEPA解释为允许总统征收广泛的进口关税将违反宪法第一条。

比亚迪还主张,美国特朗普政府实施关税的行为违反《行政程序法》(APA)。具体而言,这些行为缺乏法定授权、违反宪法权利,且在实质上是"武断和反复无常"的。美国特朗普政府通过修改协调关税表和发布货物系统消息服务(CSMS)指南等方式实施的关税措施,属于改变进口关税税率、确定法律义务和法律后果的"最终"行政行为,必须符合APA的合法性要求。

作为进口商,比亚迪从这些被加征关税的国家进口大量商品,包括电池、太阳能电池板、储能系统、电动汽车零部件等核心产品。自2025年2月以来,比亚迪已经为这些进口支付了巨额的IEEPA关税,并且需要继续支付关税。因此,这些关税对比亚迪造成了重大经济损失。

因此,比亚迪在起诉状中要求法院确认这些关税命令非法,并寻求全额退还所有因特朗普政府关税命令而支付的关税,包括利息。

为什么比亚迪此时起诉?

2025年2月特朗普上台加征关税,为什么比亚迪选择此时才起诉呢?超律志认为,有以下几个方面考量:

第一,2025年4月14日,即在特朗普首次加征关税约两个月后,其他进口商就已经在美国国际贸易法院提起了挑战IEEPA关税的诉讼(V.O.S. Selections案)。比亚迪选择在后续加入,而非率先起诉,是基于降低诉讼风险和成本以及利用有利的司法判决等理性的诉讼策略考虑。

第二,本案起诉时机恰逢美国最高法院口头辩论结束、判决尚未作出之际。一旦最高法院作出终审判决,其判决理由和结论将对美国国际贸易法院产生直接且重要的先例约束力。此时,比亚迪能够以最快速度获得关税退还。

第三,部分进口条目已经接近或达到"清关终结"(liquidation),即海关已接近完成最终税款核算并将关税正式收缴入库。根据美国海关法,一旦清关终结,进口商只有180天时间提出抗议,且对于海关依职权(而非裁量权)征收的关税,进口商甚至无权抗议。这意味着,如果没有法院的独立判决宣告这些关税违法并命令重新清关和退税,比亚迪将永久丧失追回已缴税款的权利。此外,2025年7月和8月发布的针对巴西和印度的后期关税令,由于是在V.O.S. Selections案启动后发布的,不在该案判决覆盖范围内。如果比亚迪不单独起诉,这些关税将继续有效执行。

综上,比亚迪选择在最高法院口头辩论后、判决作出前提起诉讼,是一项经过精密权衡的诉讼策略:既充分借鉴了V.O.S. Selections案确立的有利先例,降低了诉讼风险与成本;又巧妙把握了程序窗口期,在最高法院终审判决之前主动出击,为自身争取最优的诉讼地位;同时直面清关终结的时间压力与后期行政令的覆盖空白,确保所有进口条目及关税来源均能获得全面的司法保护。

比亚迪法务加鸡腿!

超律志评论(Trulegar Review)

诚如超律志此前在关税案中所分析,特朗普关税案的最终胜负终将落锤于美国最高法院。因此,比亚迪此次诉讼并非仓促应对,而是经过长达近一年的战略蛰伏后发起的精准法律反击。

比亚迪选择在最高法院辩论结束但未判决的“窗口期”提起诉讼,既避免了率先挑战的政治风险,又借助已有司法判例形成有利态势,更直面关税清关截止期限——这一三重时机考量展现了全球化企业成熟的法律博弈能力。

本案中,比亚迪通过系统性挑战九项行政令,不仅维护自身权益,更试图为全球受类似关税影响的企业建立司法判例。

美国最高法院就特朗普关税案的判决,超律志将持续关注,并将在第一时间带来最新动态与专业分析。