【雪球深度】2026中央一号文件:农业“新质生产力”爆发,寻找估值洼地的硬资产

今天,2026年中央一号文件正式发布。作为“十五五”规划开局后的首个一号文件,它不再只是简单的“扶贫”或“稳产”,而是首次将**“农业新质生产力”**提升到了战略核心。

对于投资者而言,读懂这份文件,就是读懂未来五年的农业投资范式迁移:从“看天吃饭”转向“算法与生物芯片驱动”。

一、 文件核心解读:从“体力”到“脑力”的范式转移

今年的文件有三大核心变化,决定了未来的投资胜率:

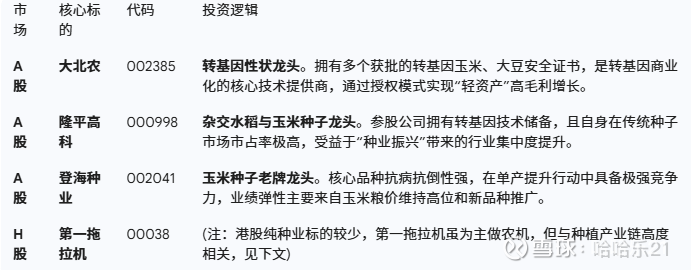

生物育种商业化决战: 转基因从“试点”进入“全面铺开”,种业迎来了类似20年前家电行业的品牌大并购时代。

人工智能+农业: 首次明确提出AI在农业垂直场景的落地,不仅是农机自动驾驶,更是整个种植决策系统的数字化。

设备更新与以旧换新: 农业被纳入国家大规模设备更新计划,高端、绿色农机迎来强迫性替换红利。

二、 第一性原理:农业投资的底层护城河在哪里?

在雪球,我们常说要找“难被颠覆”的公司。农业板块的第一性原理无非三点:

不可再生的资源(土地、矿权、特许经营权);

无法绕开的技术(转基因性状、核心底盘动力);

极端的成本优势(央企背书、全产业链整合)。

基于此,我筛选了四家符合“盈利稳健、第一性原理、低估值”的优秀公司。

三、 四大硬核标的深度评测

1. 估值“极寒”的现金奶牛:中海石油化学 (03983.HK)

核心竞争力: 天然气资源红利。 它是中海油旗下唯一的化肥平台,天然气原料成本远低于煤头尿素。

财务状况: 净现金公司,几乎无有息负债。每年派息慷慨,股息率常年维持在 8%-10% 左右。

估值: PB长期低于1(破净),PE仅为个位数。这是典型的“被市场遗忘的资源巨头”,在保障粮食安全的背景下,确定性极高。

2. 农业“动力之源”:第一拖拉机 (00038.HK / 601038.SH)

核心竞争力: 中国农机工业长子。 掌握大马力拖拉机核心动力系统,是中国农机出海的排头兵。

投资逻辑: 2026年一号文件强调“高端智能农机”,一拖正处于产品结构上移(卖高价机型)和海外市场爆发的共振期。

洼地提醒: 港股一拖(00038)相对于A股长期存在巨额折价,安全性极高。

3. 土地资源的资产荒:苏垦农发 (601952.SH)

核心竞争力: 百万亩耕地所有权。 土地是农业最硬的硬通货。在外部局势不稳时,拥有土地意味着拥有最强的抗风险能力。

投资逻辑: 公司通过“种、肥、药、粮”一体化管控,毛利率显著高于普通散户。目前股价随粮价波动处于历史底部区域,是配置“资源溢价”的良机。

4. 种业芯片的龙头:隆平高科 (000998.SZ)

核心竞争力: 生物育种特许经营权。 央企中信集团控股。在转基因大豆、玉米的商业化推广中,它拥有全国最全的性状证书储备。

投资逻辑: 种业正处于“困境反转”向“爆发增长”转化的拐点。随着2026年转基因作物种植面积的大幅增加,技术授权费将直接贡献业绩增量。

四、 投资策略建议

面对2026年的一号文件,建议采取“防守+进攻”的双轮驱动模式:

防守端(50%): 配置 H 股的中海石油化学和第一拖拉机。理由是低估值和高股息,即便市场波动,也能靠分红拿住。

进攻端(50%): 配置 A 股的隆平高科和苏垦农发。理由是它们对政策利好更敏感,且作为农业“芯片”和“资源”,具备更大的估值修复弹性。

风险提示: 粮价大幅下跌风险、天气灾害影响、生物育种政策落地节奏不及预期。

结语: 农业不是夕阳产业,而是披着传统外衣的高科技产业。2026年的中央一号文件,正是吹响了“农业资产重估”的号角。

如果您想了解更多关于各标的的具体财务拆解,或者对其他细分领域(如低空经济、乡村建设)感兴趣,欢迎留言交流,我会为您进行更针对性的深度拆解。

请大家思考:如果直接看PE(市盈率)的历史百分位,这几家公司在软件上显示的数值确实可能处于 50% 甚至 80% 以上(处于历史相对“高位”)。

但这恰恰是农业股估值中的一个“会计陷阱”。作为深度研判,我们下次拆解为什么“估值百分位高”并不等同于“现在贵”?

声明:仅供学习参考。股市有风险,入市需谨慎!