解析“新台积电”:歌尔光学&舜宇奥来双雄合璧

01 前言

昨日(8月22日),歌尔与舜宇两家上市公司同时发布公告,歌尔旗下的子公司歌尔光学将持有舜宇的两家子公司——舜宇奥来微纳光学(上海)有限公司与舜宇奥来微纳光电信息技术(上海)有限公司(以下统称“上海奥来”)的100%股权。业界评论指出,这一合并可能标志着一个“新台积电”的诞生。那么,歌尔光学和上海奥来到底是做什么的?它们之间的关系是什么?“新台积电”的说法是否仅仅是评论者的自嗨?这次整合又将如何影响整个行业的未来?今天,『AR圈』邀请XR研究院对此进行深入解读。

02 “合并”前后股权关系解读

具体的公告我们就不贴出来了,有兴趣的可以通过下方链接下载。

歌尔公告链接:

舜宇公告链接:

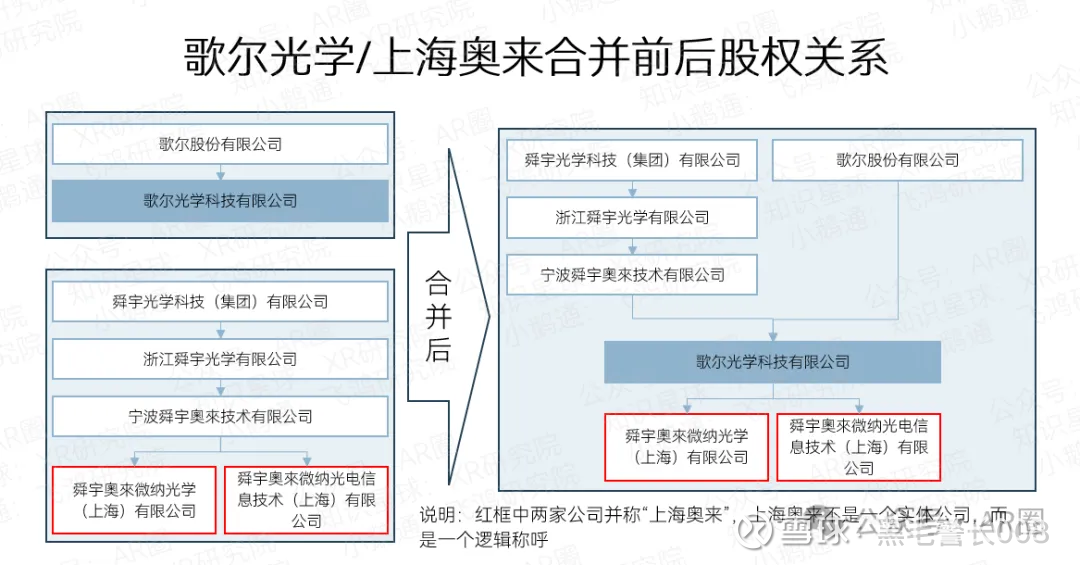

为便于快速了解双方的股权关系及其变化,XR研究院特别制作了合并前后的股权关系图。简单来说,舜宇光学旗下有两家专注于光波导的公司(下图红框内,统称为“上海奥来”)。在与歌尔光学合并后,上海奥来将成为歌尔光学的全资子公司。合并完成后,上海奥来的原股东将持有歌尔光学约1/3的股权,而歌尔光学原股东将持有约2/3的股权。

可以这样理解,这个“合并”实际上双方都没有出现金。举个例子,假设歌尔光学此前估值为200亿,而上海奥来此前估值为100亿,合并后两家公司将共同形成一个估值为300亿的新歌尔光学。

🔺歌尔光学及上海奥来合并前后股权关系图,图源:AR圈

03 8倍增长的智能眼镜市场

在6月份的央视报道中,京东数码业务部负责人赵烁说:“近期,智能眼镜市场呈现出了爆发式的增长,成交量同比增长超过了8倍,智能提词和实时翻译功能越来越受到职场人士、外贸人士和学生用户的喜欢,具有AI拍摄、AI识图等功能的智能眼镜也吸引了很多的科技爱好者,户外达人和摄影玩家。”

🔺京东数码业务部负责人赵烁说:“近期,智能眼镜市场呈现出了爆发式的增长,成交量同比增长超过了8倍”

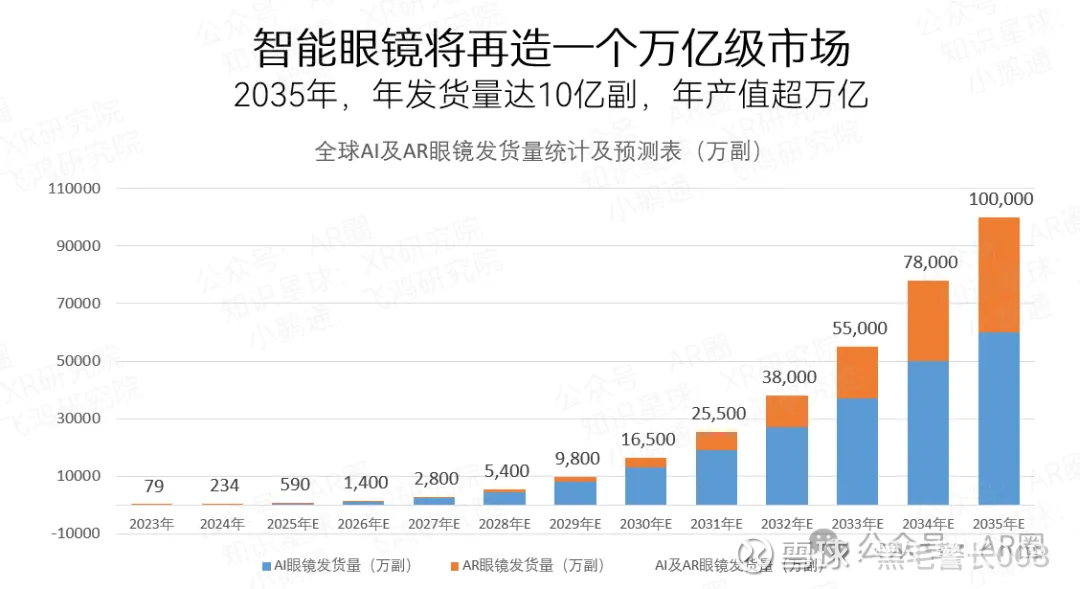

而根据XR研究院了解,2025年上半年,某电商平台上智能眼镜的成交量同比增长了10倍,相关关键词的搜索量激增超过30倍。智能眼镜主要分为两类:AR眼镜(具备显示功能)和AI眼镜(不具备显示功能)。XR研究院院预测,到2035年,全球智能眼镜的年发货量将达到10亿副,其中6亿副为AI眼镜,4亿副为AR眼镜。相较智能手机,智能眼镜不仅是全新的市场,更是一个万亿级市场。

🔺2035年,全球智能眼镜的年发货量将达到10亿副,图源:XR研究院

04 AR眼镜中最昂贵的芯片:光波导

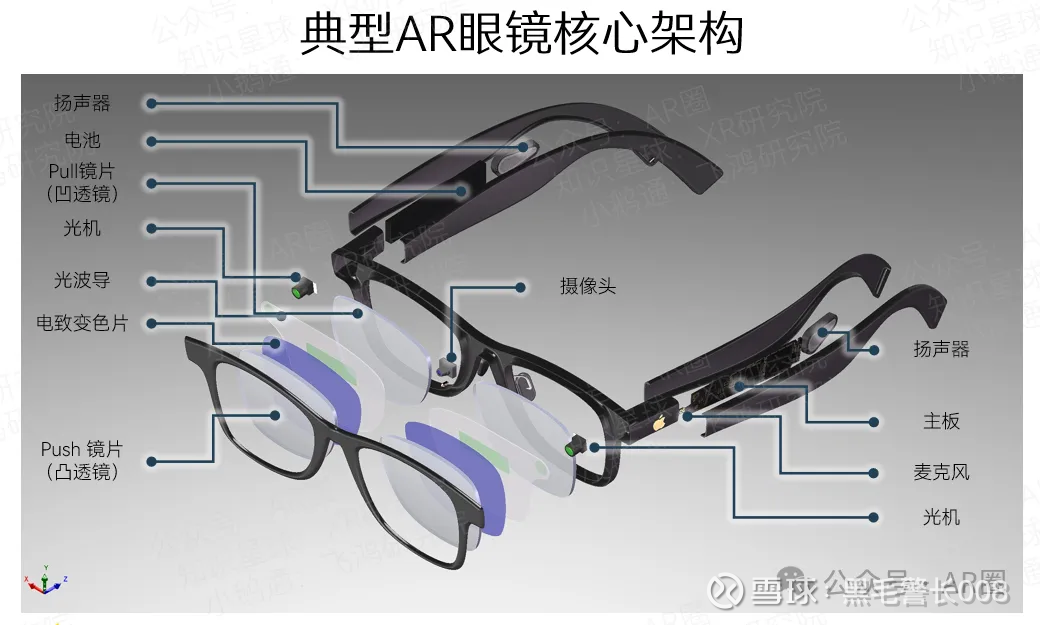

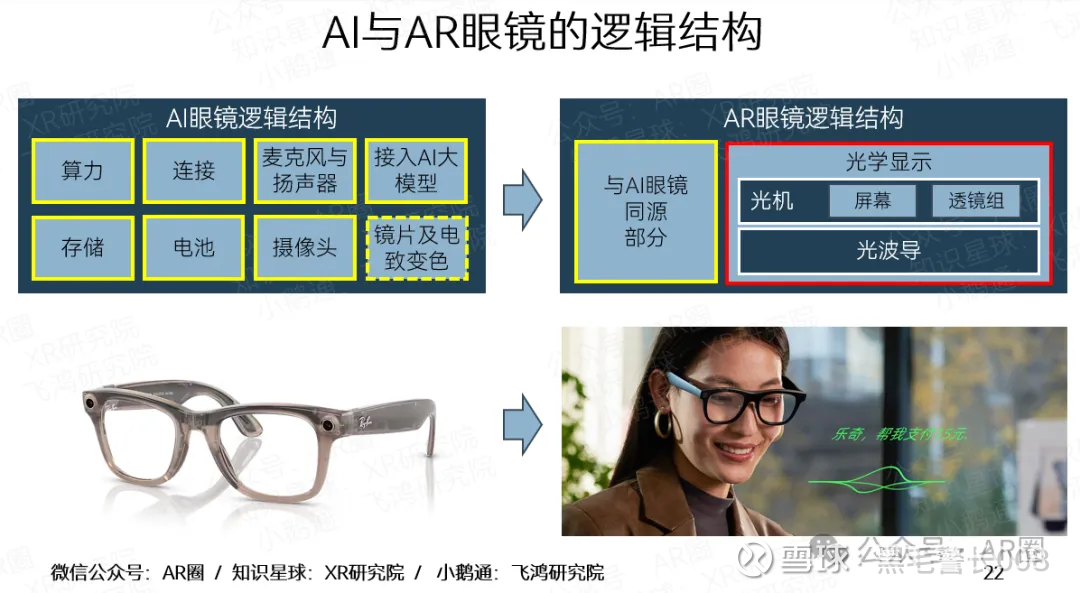

AR眼镜的逻辑结构在许多方面与智能手机相似,涵盖了算力、存储、电池和连接等基本组件。但与智能手机不同的是,AR眼镜多出了MicroLED和光波导这两项新颖的技术。尽管这两个组件听起来似乎只属于光学领域,但它们的设计与制造过程实际上与芯片高度一致。

🔺典型AR眼镜结构图,图源:AR圈

🔺AI与AR眼镜逻辑结构图,图源:AR圈

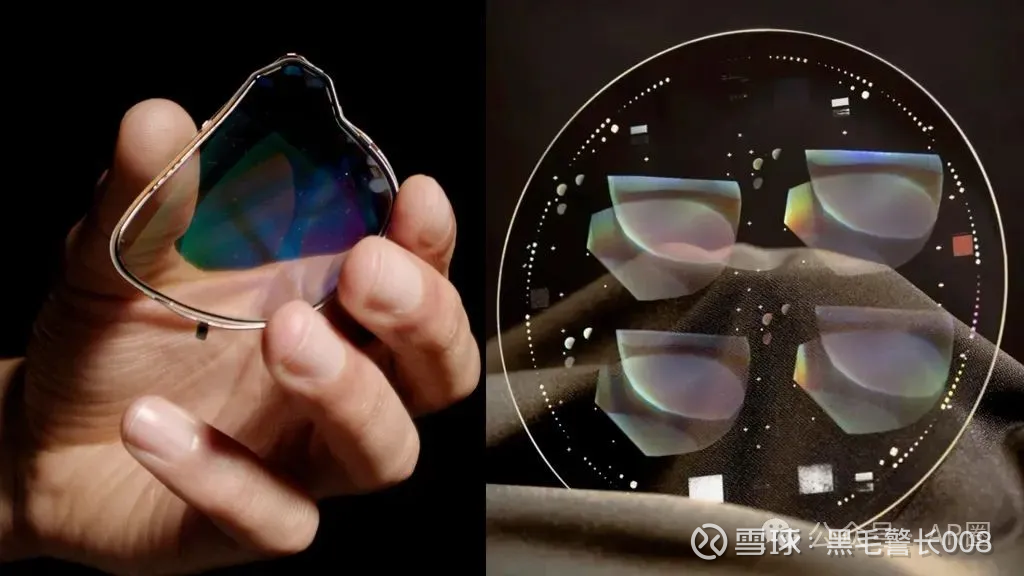

以碳化硅光波导的制造为例,首先,光刻胶均匀涂覆在衬底上,以确保后续光刻和刻蚀的准确性。然后,刻蚀作为定义光波导结构的关键环节,分为等离子体刻蚀(ICP刻蚀)和反应离子束刻蚀(RIBE刻蚀),这两种技术确保了图案的精准度。在刻蚀完成后,显影过程去除未被刻蚀的光刻胶,形成所需的图案。接下来,通过填充低折射率材料,提升传输性能并减少光损耗。然后,进行切割和贴合,确保光波导的尺寸和不同层级材料的紧密结合。最后,涂黑处理能够降低光干扰,确保光波导的稳定性。光波导的制造精度为纳米级别,在学术界,这一领域被称为半导体光学或微纳光学。

🔺左:Meta公司出品的碳化硅基底的彩色光波导,右:一片6寸碳化硅晶圆上可以出品4片光波导(2副眼镜),图源:Meta

(关于AR眼镜的技术科普,有兴趣可以到B站看《内部讲座:AR眼镜及其光学系统》,链接:网页链接)

从价值量的角度来看,以市面上在售的某款约为2500元单色光波导眼镜为例,其光波导的成本约为1250元,占到售价的一半。在此之前,行业普遍认为最昂贵的芯片是SoC,例如高通的AR1,价格为65美元(约460人民币)。然而,光波导的价值远高于SoC,因此,“AR眼镜中最昂贵的芯片”这一称号,光波导当之无愧。

05 光波导双雄:歌尔光学&舜宇奥来

也许很多人对歌尔光学和舜宇奥来这两个名字仍感陌生,但在半导体光学领域,这两家公司却是无人不知的巨头。它们不仅拥有全球最强的光波导设计团队,还具备世界上最大的光波导生产能力,并且服务了几乎所有顶级国际客户。

🔺阿斯麦光刻机,图源:阿斯麦

为了便于快速理解两家公司的实力,这里通过一些直观的例子进行呈现。目前,虽然行业中有许多公司(甚至学术机构)都可以生产光波导,但能够实现大规模批量生产,并且确保高度一致性,是完全不同的概念。以舜宇奥来为例,他们全球唯一一家装备了阿斯麦DUV光刻机。假设他们使用的是2150i型号,经过推算,其年产能可高达180万片晶圆。如果按照每片晶圆能够生产10副眼镜的光波导计算,他们的年产能相当于1800万副AR眼镜。即便考虑良率等一系列因素,其年产能仍然达到千万副。作为对比,除了歌尔光学,其他光波导企业的年产能几乎尚未超过10万副的水平。

特别强调产能的原因在于,今年AR眼镜行业已经从以往的“需求不足”转变为“产能不足”。今年,中国某AR品牌正因供应链产能不足,错失了宝贵的618销售窗口。根据XR研究院的调研,仅仅六家中国AR品牌企业明年表面浮雕衍射光波导的产能需求已超过160万副。然而,当前国内的表面浮雕衍射光波导产能(除去歌尔和舜宇)尚不足40万副,产能缺口超过120万副。如果加上国际大客户的需求,未来光波导的产能缺口可能会超过数百万副。

而歌尔光学不仅具备与舜宇奥来相匹敌的设计能力和光波导产能,还提供AR眼镜光机模组、VR眼镜的Pancake光学模组、深度感知所需的iToF和dToF模块及车载HUD等多种光学产品。以Pancake光学模组为例,歌尔不仅是全球最早实现量产的厂商,且当前全球出货量排名前三的VR品牌均搭载了歌尔光学供应的Pancake模组。

考虑到光波导是智能眼镜行业中最具价值的“芯片”,而这两家公司同时具备光波导的设计和制造能力,并且联合形成了全球体量最大的光波导公司,尽管它们的规模与台积电尚无法相提并论,但从本质上来看,业界称之为“新台积电”也许并不为过。

06 光波导双雄合璧加速产业进程

光波导双雄的合并造就了全球最大、最强的光波导企业,整合了从设计到制造的全流程能力。这一联合不仅加深了两家公司在技术和市场上的协同效应,还将推动产品的成熟与创新。除了帮助双方股东受益外,它还将促进不同领域的共同发展。

首先,上海奥来和歌尔光学两家企业的所在地区经济都将受益。上海舜宇的光波导工厂位于$上海临港(SH600848)$,该地区已吸引特斯拉超级工厂等大型企业,展现出强大的产业带动效应。随着歌尔与舜宇的合作,上海临港的光波导工厂有望进一步推动当地相关产业的快速发展,形成良性循环,吸引更多高科技企业入驻,提升区域整体经济活力。同时,歌尔还将对山东青岛和山东潍坊的产业发展产生积极推动作用。通过输送先进的制造技术和管理经验,歌尔将促进当地产业链的完善,推动高科技产业的集聚与发展。这种区域经济的协同,不仅增强了各地的产业竞争力,也为未来科技创新奠定了坚实基础。

其次,AR眼镜的下游企业也将从这一合并中受益。伴随着双雄的合并,供应链的成熟度和产能有望迅速提升,为下游企业创造更好的发展条件,使他们能够充分利用这一增强的供应链能力。借助这样的优势,这些企业能够发挥自身的产品定义和生态整合能力,推出更多更优秀的AR眼镜产品。受益的公司包括海外的谷歌、Meta、苹果、微软、Snap和索尼等,以及中国的华为、小米、OPPO、VIVO、魅族、Rokid、XREAL、雷鸟、字节跳动、阿里巴巴和理想汽车等。此外,一些传统眼镜品牌如陆逊梯卡、爱马仕、LV和Prada等,也有望加速进入AR眼镜市场。

第三个受益的群体是众多上游企业。例如,碳化硅相关企业如天岳先进、浙江晶锐、天科和硕科等将直接受益于光波导双雄合并后对市场需求的提升。这些公司在碳化硅衬底的研发与生产方面具备优势,能够为AR眼镜的制造提供关键支持。此外,智能眼镜芯片相关企业如恒玄、瑞芯微、乐鑫和紫光展锐等公司凭借其在芯片设计和制造方面的专业能力,可以更好地满足AR眼镜对电子芯片的需求,从而加速市场的产品迭代。同时,结构件企业如领益智造、米亚、精研和东睦等也将在这一合并中获益。