远东股份目标912亿市值,两倍以上空间。

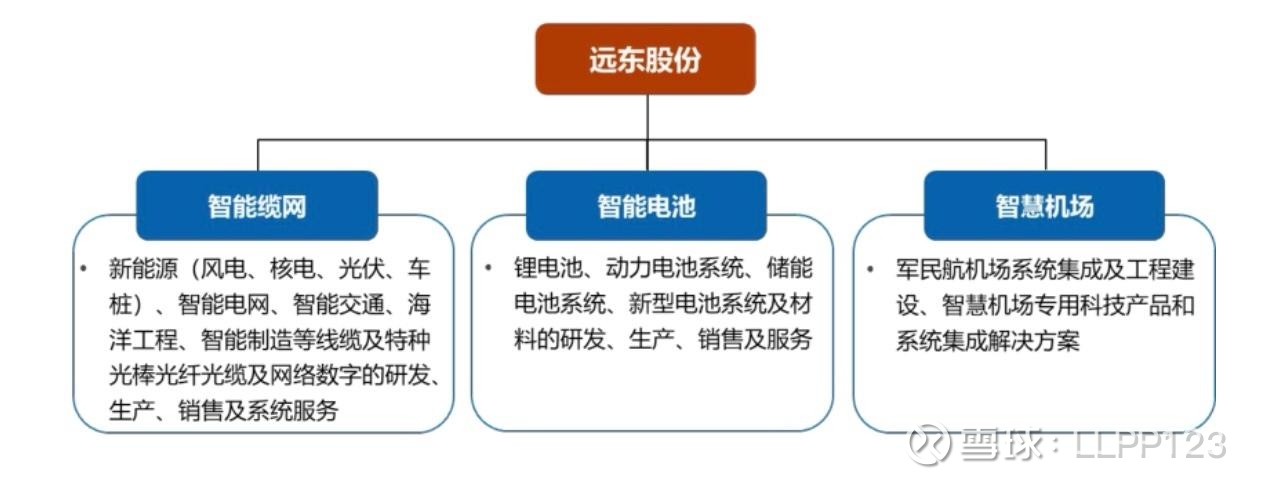

远东股份光纤:公司业务比较多,先拆一下光纤业务。$远东股份(SH600869)$ 光纤业务归类在智能缆网这个板块。

公司目前300吨光棒产能,对应 900-1000万芯公里(行业都是按1:3/3.5换算) ,这部分光棒完全成本30元/芯公里(公司口径)。

26年6月底扩产到800吨光棒(新扩500吨光棒,完全成本还能下降),27年底扩产到1600吨光棒,对应5200万芯公里。目前公司光纤下游主要无人机和数据中心,其中90%无人机。但之后会把客户切换到AI数据中心(公司最近接待Heraeus贺利氏和Aginode(安捷诺)。

目前公司锁定了200吨上游套管产能, 7/8月份可以落地自己的套管产能。目前公司 A2销售价格 160元/芯公里。

产量(销量): 原有300吨光棒,由于只锁定了200吨套管,因此推算这部分年产量为200吨(按照最严格 找不到其他套管供应),新扩的500吨带套管,算上爬坡,今年供应200吨,因此26年总产量为400吨 1200万芯公里,27年800吨 2400万芯公里。

价格:目前公司售价160元/芯公里。部分散单价突破200元/芯公里,以及行业除了远东,28年才有新扩产能,因此160元的价格只会涨不会跌。

成本:已建成的完全成本在30元/芯公里,6月底新投产的成本会降低(公司交流口径)

26年公司光纤年化利润:1200万*(160/1.13-30)=13.39亿

27年公司光纤年化利润:2400万*(160/1.13-30)=27亿

PS:因为涨价具有滞后性,是从30元一步步涨到200元+的,因此我测算公司Q1光纤业务只有几千万利润。Q2光纤会迎来利润大爆发。

欢迎各位大佬交流指正。$长飞光纤(SH601869)$ $亨通光电(SH600487)$

远东股份其他业务拆分:

智慧机场:这块业务比较稳定,除eVtol大力发展,不然都是1.5亿利润上下(公司口径)。

智能缆网(不包括光纤):25年前三季度3亿净利润,今年海缆 机器人线缆 安费诺等有一定增量。26年预估5亿利润,每年10%增长。

智能电池:24年亏7亿,25年前三季度亏2.5亿,26年扭亏为盈(公司口径),这块业务包含:圆柱电池和铜箔,其中铜箔包含锂电铜箔以及HLVP铜箔。铜箔目前加工费涨价很多。这块怎么给估值? 100亿?

液冷:这块还在送样中,冷板和铜合金材料? 之前有一千多万的设备订单。这块怎么给估值? 150亿?

综上公司26年业绩:13.3(光纤)+1.5(智慧机场)+5(智能缆网)=19.8亿,光纤给40倍,机场和缆网给20倍,对应662亿市值。智能电池给100亿估值,液冷给150亿估值。 合计 662+100+150= 912亿