卫星还没上天,市值已近300亿!AST SpaceMobile越涨越虚?

AST SpaceMobile尚未发射带宽容量达到现役最小卫星10倍的下一代卫星,但该股在2025年期间已大幅飙升。这家天基蜂窝宽带公司要实现连续覆盖尚需时日——假设后续卫星按延迟后的计划发射,最快可能要到2027年才能达成。尽管股价有望重新测试100美元关口,但有外国分析师认为,该股“越涨越虚”的投资逻辑很遭人质疑。

作者:Stone Fox Capital

深陷延迟泥潭

除了未能发射真正部署商业直连设备(DTD)服务所需的新一代Block 2“蓝鸟”卫星外,AST SpaceMobile在2025年的其他业务推进相对顺利:公司筹集了大量现金、获得了频谱资源、完成了卫星建造,并签署了带有大额预付款的商业协议。

2025年第一季度财报发布时,公司曾公布如下计划:

“如今,公司正处于关键拐点。我们已提升制造产能,现宣布计划在未来6至9个月内支持5次预定轨道发射任务。”

就在几周前,AST SpaceMobile宣布其获得美国许可的“蓝鸟6号”卫星定于12月15日从印度萨蒂什·达万航天中心发射。然而就在今日,有消息称发射日期已推迟至12月20日。

此次延迟仅5天,幅度不算大,但投资者仍应对这一发射时间表的可信度提出诸多质疑。需注意的是,AST SpaceMobile要实现以下覆盖目标,需完成对应数量的卫星发射:

➢25颗卫星:实现美国、欧洲、日本等主要市场的非连续覆盖;

➢45-60颗卫星:实现美国、欧洲、日本等主要市场的连续覆盖;

➢100颗卫星:实现全球连续覆盖。

公司计划在2026年底前完成13次发射,以达成45-60颗卫星的部署目标。目前AST SpaceMobile已与50家移动网络运营商(MNOs)达成合作,覆盖30亿潜在用户,但核心问题在于:一款非必需的、月费10美元的服务,究竟能吸引多少用户实际订阅?

许多投资者刻意忽略了一个细节:威瑞森前CEO曾在CNBC节目中表示,直连设备卫星服务在国家公园等区域的覆盖方面表现出色。这家无线通信巨头既是AST SpaceMobile的投资者,也在10月签署了明确的商业协议,可见威瑞森认可该卫星服务的价值。

激进的营收预期缺乏支撑

尽管市场在2025年掀起狂热情绪,将该股推至100美元,但该业务的营收潜力仍存在巨大疑问。在2025年第三季度财报电话会议上,CEO Abel Avellan披露,公司已从移动网络运营商处获得大额营收承诺:

“今日,我们首次高兴地披露,已从商业合作伙伴处获得总计超过10亿美元的合同营收承诺。”

然而管理层并未明确这一营收承诺的覆盖周期,也未说明涉及的移动网络运营商数量。参考沙特阿拉伯stc集团签订的10年期合同,可推测这10亿美元营收承诺是为期5至10年的长期总额,而非股票分析中所需的年度营收数据。

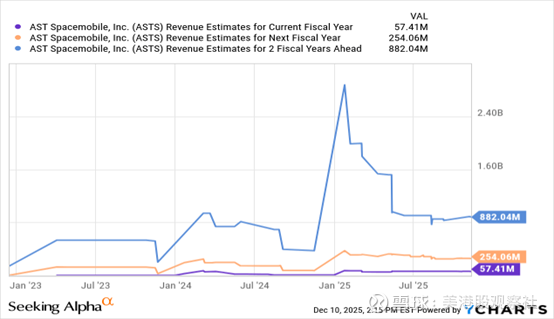

当前分析师共识预期显示,2026年营收将达2.54亿美元,2027年达8.82亿美元。尽管未来几年的营收预期已被大幅下调,但相较于总营收承诺仍显非理性偏高——2026-2027年营收目标合计已突破11亿美元。

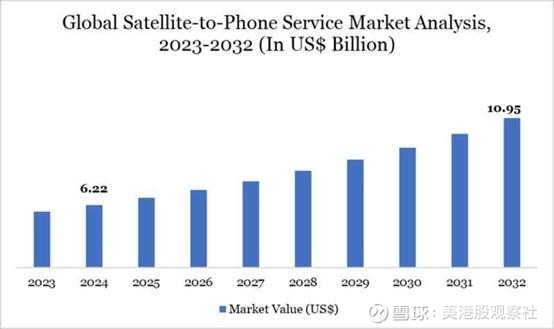

市场研究报告显示,到2032年,卫星到手机(satellite-to-phone)服务市场规模预计将从去年的60亿美元增长至110亿美元。随着SpaceX旗下星链发射首批完整的“星链直连手机”卫星星座,并与T-Mobile合作提供语音服务,星链有望抢占该市场的大量增长份额。

目前AST SpaceMobile股价回升至80美元以上,市值接近300亿美元,而2027年营收目标仍不足10亿美元。该公司能否真正实现每年近10亿美元的营收规模,仍存在诸多悬而未决的问题——尤其是考虑到其客户承诺的总营收在长达10年的周期内仅为10亿美元。

该卫星公司预计毛利率将达80%-90%,当前季度运营费用约为6500万美元,且随着业务扩张可能进一步上升。自然,最大的成本将来自卫星系统的折旧——按至少100颗卫星、每颗成本2200万美元计算,总建设成本超过22亿美元。

目前AST SpaceMobile的现金余额已增至32亿美元,基本消除了最初的资金风险。但核心疑问仍集中在合理的营收目标上:该产品主要用于填补5G覆盖空白,且面临埃隆·马斯克(Elon Musk)旗下SpaceX这一强大竞争对手,市场对其营收预期显然过于激进。

总结

AST SpaceMobile甚至尚未证明其卫星发射能力,更不用说实现支撑当前股价所需的数十亿美元营收——该股的估值泡沫缺乏基本面支撑,后续回调风险极高。