迅策科技开启招股:港股大模型Data Agent第一股

12月18日,迅策科技(03317.HK)正式开启招股。此次上市,公司计划全球发售2250万股H股,其中香港公开发售占10%,国际配售占90%,招股价为48.00-55.00港元每股,招股时间为12月18日至12月23日,上市日期为12月30日。此外,公司还引入了基石投资者,包括云锋基金、中视金桥、Alphahill基金、富策控股、无极资本、蔷薇控股、Cithara基金、FMF、Joy Mobile等,计划认购3957万美元的股份。上市前,迅策科技已获得资本市场的广泛认可,腾讯、KKR、泰康、高盛等国内外顶尖机构纷纷入局投资,彰显了公司的稀缺价值。

目前,在AI技术从“模型竞争”迈向“数据竞争”的新阶段,实时数据的处理能力与价值挖掘效率,已成为企业数字化转型的核心壁垒。迅策科技作为中国著名实时数据基础设施及分析解决方案供应商,打造数据聚合、清洗、治理、分析及价值转化的全链路能力,将实时数据分析能力与Data Agent模式深度绑定,成功跻身港股Data Agent第一股。从业务属性上看,公司作为独立的Data Agent公司,区别于阿里巴巴、腾讯等内部的Data Agent,并具有实时分析能力,以强大的数据整合与分析能力为核心,为客户提供决策支持,可以直接对标美股明星企业Palantir,有望在港股二级市场获得较高的估值溢价。

一、公司概况:深耕实时数据领域,构建Data Agent服务体系

迅策科技成立于2016年,核心业务是为全行业企业提供涵盖数据基础设施及数据分析的实时信息技术解决方案,战略重点最初聚焦于资产管理人,后逐步拓展至多元化行业。其提供统一的数据平台,能在数毫秒至数秒内完成多源异构数据的收集、清理、管理、分析及治理,确保数据收集后可立即用于决策、分析或进一步行动;在此基础上,公司叠加数据分析应用层面,利用基础设施能力为客户生成业务洞察、作出预测或支撑业务决策,形成“基础架构+应用服务”的全链路服务能力。截至最后实际可行日期,公司已成功开发超300个模块,构成七大解决方案,可根据客户需求灵活组合模块,打造定制化服务。

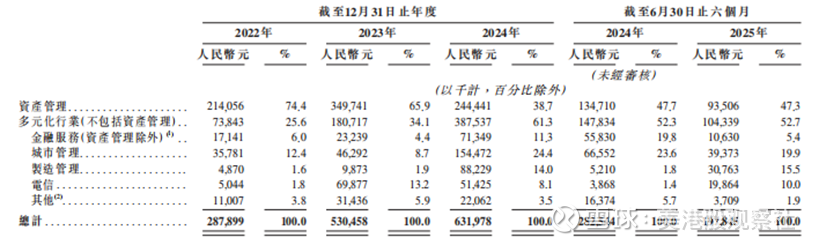

从业务模式上看,公司构建的“基础架构+应用服务”的全链路服务能力,实现了从数据聚合到治理再到价值转化的完整Data Agent服务闭环。从市场实践来看,迅策科技的Data Agent模式已经在多行业取得了亮眼成绩。市场地位方面,按2024年收入计,公司在中国实时数据基础设施及分析市场排名第四;而在细分的中国资产管理行业实时数据基础设施及分析市场中,市场份额稳居第一,远超其他竞争对手。迅策服务了国内TOP10资产管理人的100%。此外,公司还成功将客户拓展至金融服务(资产管理除外)、城市管理、生产管理及电信行业,包括中国三大国有电信运营商,行业覆盖面不断扩大。

从收入结构来看,公司收入来源也呈现“核心行业稳固,多元行业快速增长”的趋势。2022年至2024年,资产管理行业始终是重要收入支柱,收入分别为2.14亿元、3.50亿元、2.44亿元,虽2024年有所波动,但仍保持行业领先地位。公司的多元化行业(不包括资产管理)收入增长显著,从2022年的0.74亿元增至2024年的3.88亿元,占总营收比例从25.6%提升至61.3%,成为拉动营收增长的重要力量。收入模式上,公司采用订阅模式与交易模式结合的方式:订阅模式下收取年度订阅费,提供稳定的持续性收入;交易模式下收取一次性设立费,国央企客户多采取交易模式。这种灵活的收入模式能快速响应不同客户的需求,支撑业务在不同行业的快速拓展。

二、财务分析:营收高增态势稳固,高毛利凸显竞争壁垒

财务数据显示,2022年至2024年,迅策科技展现出强劲的营收增长势头,营收规模从2.88亿元增至6.32亿元,年复合增长率达124.5%,显著高于行业平均水平,主要是公司在资产管理行业的深度渗透与多元化行业的快速拓展,到2024年多元化行业收入贡献超六成,成为营收增长的重要引擎。尽管公司仍处于净亏损(2022年至2024年净亏损分别为0.97亿元、0.63亿元、0.98亿元),但亏损主要源于业务扩张期的研发投入,当前整个市场正处于高速发展初期,前期高投入有助于公司提升竞争力,抢占市场份额。

毛利率方面,公司始终保持高毛利优势,2022年至2024年毛利率分别为78.0%、79.0%、76.7%。这一优势源于公司在资管领域的深耕和核心技术的高附加值——实时数据处理技术具有较高的技术壁垒,客户替换成本高,使得公司具备较强的定价能力;同时,模块化的解决方案架构降低了定制化成本,进一步支撑高毛利水平。2022年至2024年的稳定高毛利表现,充分彰显了公司业务的盈利潜力与竞争壁垒,随着业务规模扩大与运营效率提升,未来盈利水平有望进一步优化。

三、竞争优势:AI数据端定位稀缺,技术与先发优势双轮驱动

作为港股Data Agent第一股,迅策科技在AI数据端具有独特的定位优势,其业务模式与美股Palantir高度对标——两者均以数据整合与实时分析为核心,为客户提供决策支持,Palantir通过“数据整合+AI分析”为政府、国防及商业客户提供决策支持,在美股获得了高估值(截至2025年12月市值约4300亿美元)。而迅策科技则聚焦中国市场,为资产管理、金融服务等行业客户提供“实时数据处理+AI智能决策”的全链路服务,也有助于其获得较高的估值。

在技术层面,公司具备秒级/毫秒级的数据响应速度与领先的数据准确性,这在对数据时效与精度要求极高的金融行业中形成核心竞争力。同时在AI大模型高速发展的今天,各行各业对数据时效性及准确性的需求日益增加。公司的AI赋能解决方案拥有优秀的处理速度,能够根据客户的特定要求以毫秒或秒级的频率汇总及分析约1000个外部数据源,具备行业领先的准确性。

在先发优势层面,公司是中国资产管理行业实时数据领域的先行者,2016年便洞察到该行业的实时数据需求,早期积累的客户与行业经验形成了深厚的护城河,2024年市场份额稳居该领域第一,领先优势显著。此外,公司统一数据基础设施具有高度可扩展性,通过模块化组合可快速适配不同行业需求,这种灵活性使其能高效切入金融服务、城市管理等新领域,进一步扩大市场份额。

四、行业前景:市场规模高速增长,市场集中度提升

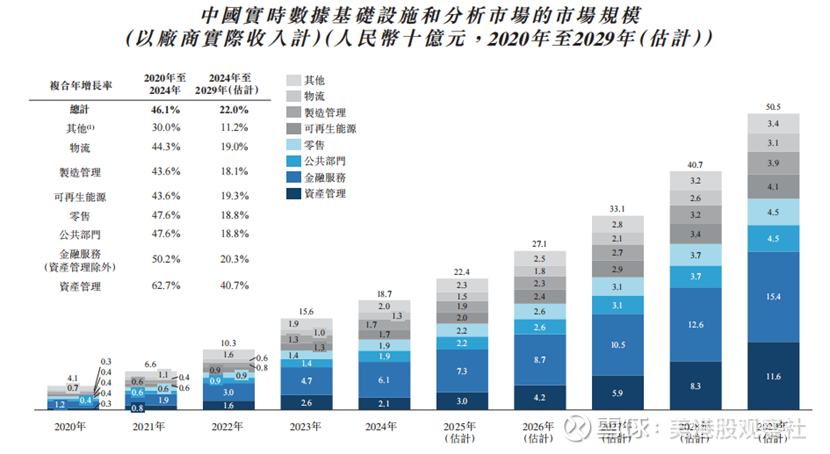

从行业规模来看,中国实时数据基础设施及分析市场正处于高速增长阶段。根据弗若斯特沙利文报告,2024年中国实时数据基础设施及分析市场规模已达187亿元,2020年至2024年复合年增长率为46.1%;在国家“数字中国”战略推进、AI技术应用等促进下,预计到2029年,市场规模将增至505亿元,2024年至2029年复合年增长率仍达22.0%,增长动力强劲。其中,资产管理细分行业将保持40.7%的复合年增长率,到2029年规模将达到116亿元,高于行业整体的增速。

从竞争格局来看,2024年末中国实时数据基础设施及分析市场参与者超400家,竞争激烈但集中度逐步提升。市场参与者主要分为三类:一是大型云服务商(如阿里云、腾讯云),凭借生态优势提供全栈服务;二是垂直领域专业厂商(如迅策科技),聚焦实时数据处理,在细分领域形成技术优势;三是传统IT解决方案厂商,逐步向实时数据领域延伸。目前,行业头部效应初显,2024年市场前五名参与者合计市场份额超28%,其中迅策科技以3.4%的市场份额排名第四,在垂直领域厂商中处于领先地位。随着行业规模的持续增长,凭借核心技术、先发优势与稳定客户基础,迅策有望进一步抢占市场份额,获得高于行业的增速。

五、投资价值分析:短期聚焦全行业拓展,长期价值明确

短期来看,迅策科技有望保持高速的增长,主要动力源于公司在资产管理行业的深度渗透和多元化行业的快速拓展。迅策已服务国内头部的资产管理人,未来,随着客户进一步增购,及市场的自然渗透,资产管理行业的收入规模将得到提升。而在多元化行业方面,迅策金融服务(资产管理除外)、城市管理、电信等领域已实现突破,2024年多元化行业收入占比超六成,2025年上半年占比仍超50%,未来,公司可进一步渗透至其他行业,相应的市场空间广阔,增长潜力巨大。

从长期来看,在国家“数字中国”战略推进、AI技术应用等推动下,行业增长空间广阔,公司作为行业先行者及头部企业,有望充分受益于行业红利,实现长期可持续增长。而在二级市场,迅策在Data Agent领域具有稀缺性,与Palantir对标,有望持续受益于估值水平的提升。长期来看,随着公司业务规模扩大、运营效率提升与盈利水平改善,公司在港股市场的稀缺价值将进一步凸显,具备长期投资价值。