伯克希尔投苹果全复盘

(本文原载于公号,本意为对巴菲特投资苹果的逻辑、建仓和退出节奏及收益进行复盘;苹果的商业模式和生态壁垒不在本文探究的范畴内,但读者须知这是苹果之所以具备极强现金流回购能力和软件服务收入能够发力的前提基础)

1 建仓时点、初始估值和公开逻辑阐述

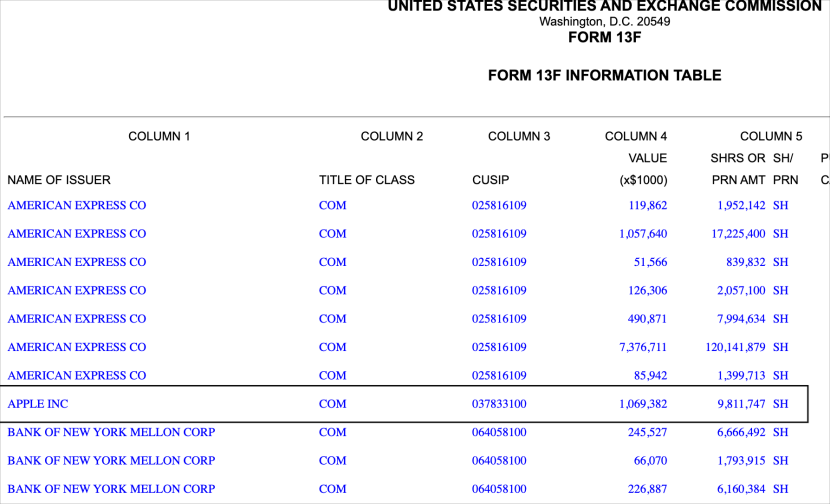

伯克希尔第一次公开披露对苹果的持仓,出现在2016年Q1的13F:

首次买入建仓981万股,价值约10.69亿美金;当时占1285.7亿总规模的约0.8%仓位。

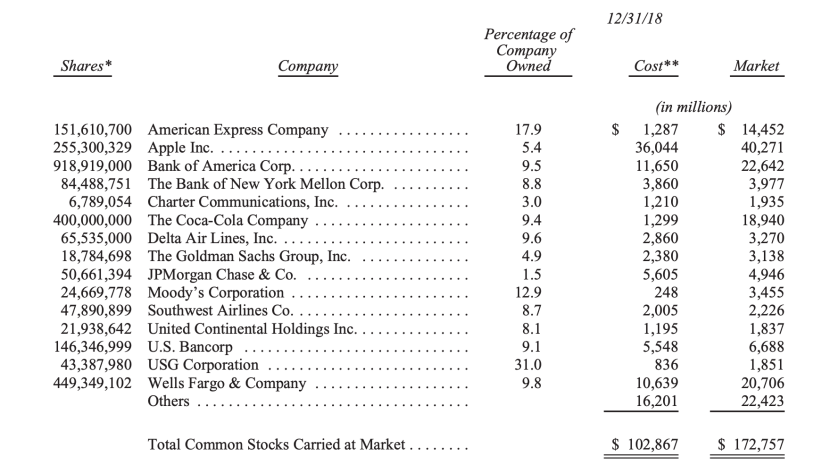

当时,伯克希尔的前五大持仓依次是卡夫-亨氏、富国银行、可口可乐、IBM和美国运通;合计持仓占比接近65%。苹果此时位居第六,不算“核心持仓”。

结合2015财年苹果的经营数据(苹果财年是在9月结束)看——

当年的苹果收入2337亿美金,净利润534亿美金。46.3%的ROE,22.8%的净利润率。账面现金扣除有息负债1412亿;现金流非常好,且净利润几乎全部以分红+回购的形式回馈股东。

这样一家公司在2016年初市值大概是5800亿,对应11-12倍市盈率的静态估值,隐含自由现金流收益率接近双位数;如果扣掉净现金看估值,则静态估值也就8-9倍。值得注意的是,这时候苹果已经是全球市值第一的公司了。

2016年股东信中并未对这笔投资花费笔墨,老巴第一次提及对苹果的投资是在2017年2月CNBC的专访中;他确认伯克希尔1月以来已经将苹果的仓位翻倍(时间点上,这时候刚刚披露伯克希尔的年报表格)。

这场专访中他提到自己并不拥有iPhone,但“苹果的产品在我看来拥有很强的消费者黏性,而且对使用其产品的消费者而言异常有用”(“Apple strikes me as having quite a sticky product, and an enormously useful product to people that use it”),并且对库克的资本配置能力给予了正面评价。

在2017年第一季度的13F中,我们已经可以观察到苹果的持仓增加到了1.29亿股,对应市值185.8亿美金,直接跃居第三大重仓(12%仓位)。也就是较之年初披露和2月份采访,加仓幅度非常大且很坚决,已经算得上核心持仓了。

在2017年剩下三个季度中,伯克希尔对苹果持续加仓;到了2017Q4的13F披露时,持仓股数已经去到1.65亿股,以微小市值差距超越富国银行成为第一大仓位。

此时的伯克希尔前五大仓位分别是:苹果(15%)、富国银行(15%)、卡夫亨氏(13%)、美国银行(11%)和可口可乐(9.6%)。值得注意的是,在持续加仓苹果的同时,2017年伯克希尔将IBM的仓位从2016Q4的8123万股降到了2017Q4的204万股,清仓式减持。

值得注意的是,2017年美股是一个小牛市,纳指全年涨幅+28.3%;苹果的全年股价涨幅达到+46%,但伯克希尔在此期间持续越涨越买。

老巴在2018年接受CNBC采访时对这笔投资做了定性——他将苹果看作是一个 "Consumer Products Company"(消费品公司),而不是科技公司。

2023年的同档采访中,这段思想实验可能更为通俗易懂、直击本质——老巴提出,假如给一个苹果消费者10000美金,代价是以后不再用iPhone,消费者也不会接受的;同样的场景,如果福特汽车给10000美金让雪佛兰消费者不再继续开雪佛兰,消费者会开开心心地拿着钱走。

("If you're an Apple user and somebody offers you $10,000, but the only proviso is they take away your iPhone and you can never have one again, you're not going to take it.”)

2018年全年,伯克希尔知行合一,在iPhone X系列销量不及预期带来的股价调整中保持加仓节奏;从年初加仓到年底。到了年底已有2.49亿股,市值393.7亿;仓位占比增至当时1830.6亿美金总仓位的22%。

至此,伯克希尔对苹果的建仓阶段基本完成;其第一大重仓的地位已经确立。2018-2019年全年没有继续加仓,甚至小幅减持了2%。

整个2020-2023年,尽管市场经历了2020年年初的“熔断”、量化宽松流动性泛滥后的全面反弹以及俄乌冲突及美联储激进加息带来的收缩,伯克希尔对苹果的持仓始终没有发生特别大的变化。但随着苹果的股价持续超出组合整体表现的上涨,其仓位已经从2019年末的30%上到了2023年末的50%。

2 核心变化

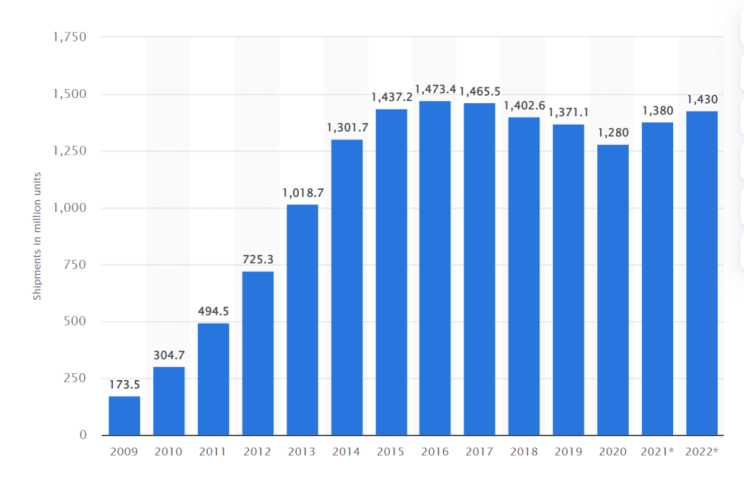

纵观整个建仓期(2016-2018年),如果只从肤浅的财务数据角度看苹果,难免会觉得乏善可陈——2015到2018财年,苹果的收入和利润只有个位数的增速;硬件为主的收入结构,导致经营杠杆优化空间有限;整体业绩随着换机大小年呈现出一定的周期性。

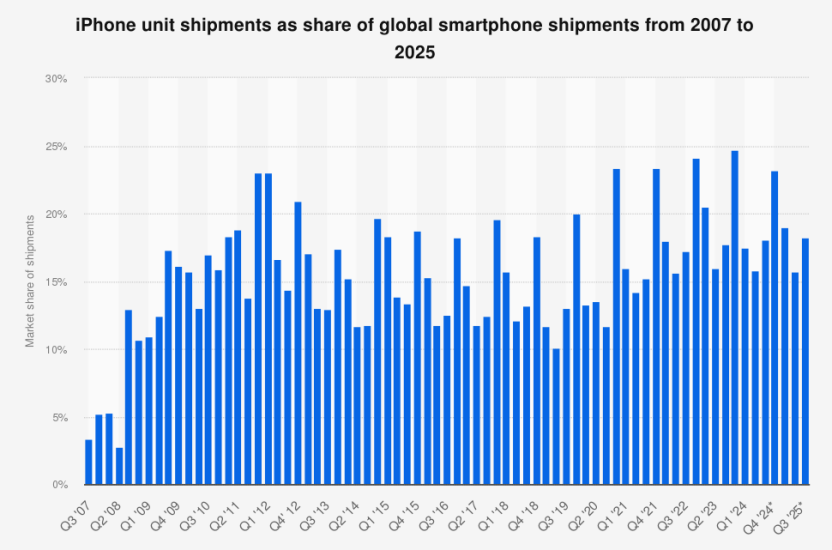

若无对苹果商业模式和产业链地位的深刻洞见,从行业自上而下的角度,其实也很难看出来投资逻辑:首先,智能手机行业出货量已经在2016年见顶;而苹果从市占率角度已经没有太多的进取空间。

(图:智能手机出货量于2016年见顶)

(图:从出货量角度,苹果的市占率多年来提升并不显著)

但看似平平无奇的数据下,生意质地正在发生根本性变化。

2017年Q1电话会中,库克开始强调服务收入,并提出“2020年服务收入翻倍”的目标。

在2018年的年报中,苹果第一次把“硬件销售台数”从年报中的关键经营指标中去掉、不再进行主动披露。这一举措,在当时的市场看来悲观情绪偏多;不乏解读认为这多少意味着硬件增长已经见顶了。当日盘后及次日跌幅达到-7%。

在2019年1月的股东信中,库克再次重申了“2020年服务收入翻倍”的目标。

差不多是在同时期,外部税务环境其实发生了一项影响股东权益的深刻变化。

2018年,特朗普在他的第一个任期中通过了减税法案(Tax Cuts and Jobs Act),其核心内容是:

1)美国企业在海外赚的钱,只要在当地交过税了,再以股息形式汇回美国母公司时,原则上100%免税(Dividend Received Deduction);

2)法案生效前过往的盈利以股息形式汇回,可以一次性按照15.5%的优惠税率而非35%税率交税。

虽然苹果在伯克希尔投资之前就已经是100%现金流回报股东,但是其账面仍有大量的净现金冗余。核心原因恰恰是作为跨国公司,其大量现金囤积在海外,汇回美国需要补缴高达35%的企业所得税。

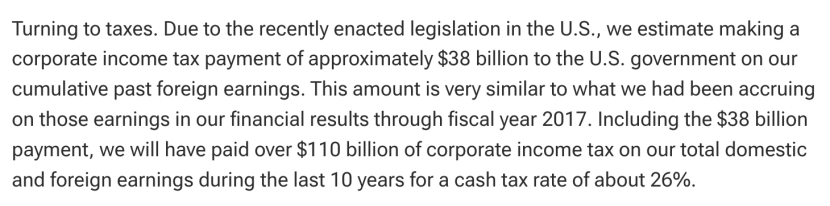

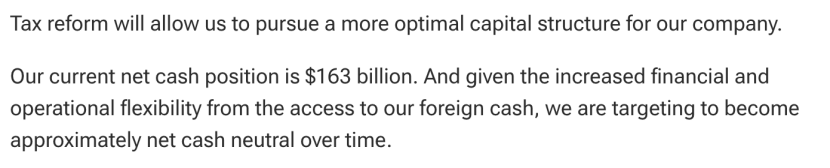

减税法案的落地与苹果加速回购的政策之间存在直接联系。在2018财年Q1的业绩会上,CFO Luca Maestri提到,苹果预计将一次性向美国政府支付380亿美金,以将过往留存在海外的利润汇回国内。

这也是苹果第一次正式向投资者提出“现金中和(net cash neutral)”的资本配置目标。

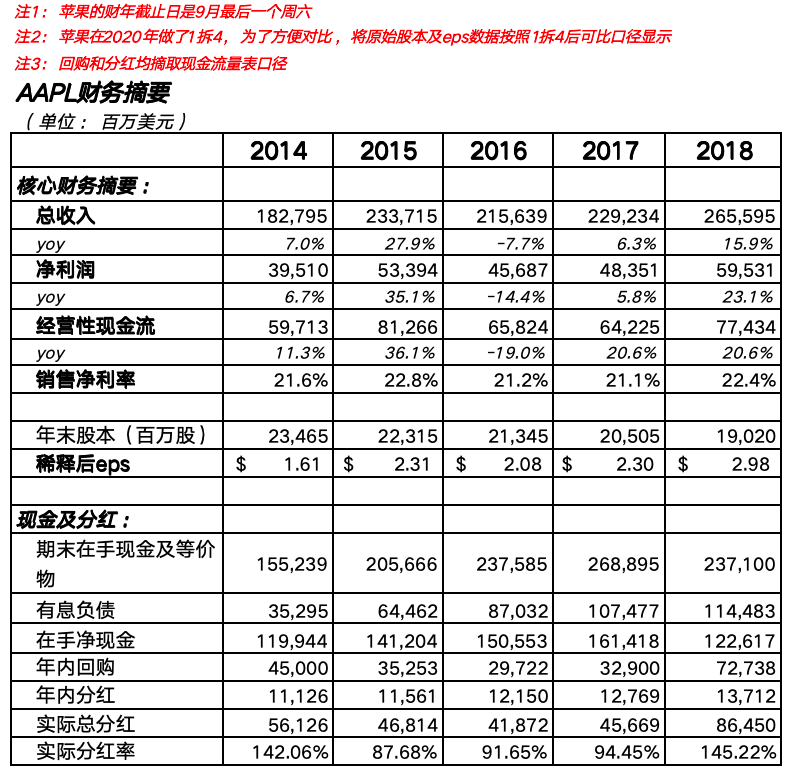

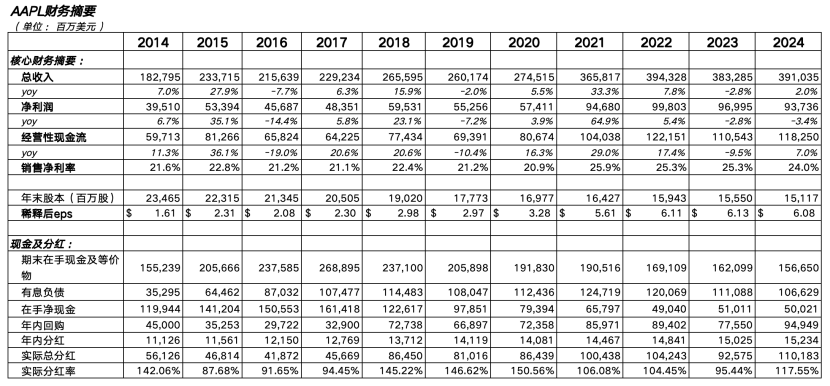

随后,2018财年到2024财年,苹果加速回购,共计回购金额超过6000亿美金;使得在手净现金从1226亿美金降低至500亿美金;在这个过程中,ROE由56%提升到160%,股本由190.2亿股快速缩减(注:苹果在2020年做了1拆4,为方便对比,将2019年及之前数据按照可比口径进行了折算)至151.2亿股。

回顾整个2014财年到2024财年的周期,苹果的收入CAGR其实只有8%;净利润CAGR 9%,而稀释后每股收益的CAGR则达到了14%。

在此期间,苹果自身的经营质量也得到了验证:

1)服务收入占比由2018财年收入的14%提升至2024财年的26%。

2)受到高毛利服务收入的带动,整体毛利率由38%提升至47%,净利润率由22%提升至27%。

3)“高黏性的消费属性”不断得到验证——尽管过去10年iPhone的出货量始终处在1.9-2.3亿部的平台,但库克不断在业绩会中强调的“活跃设备装机量(Active Installed Base)”数据,每个季度都在持续创下新高。这不仅显示出每次换机潮中苹果用户的低流失率,也是服务收入能持续保持双位数增长的基石。

这一逻辑的验证也是苹果的估值中枢能够从硬件厂商的10倍P/E被拔高到25倍+(近两年超过30倍)的重要推动力。

3 退出背景和收益评估

根据对13F的追踪,伯克希尔在2024年全年开始持续卖出苹果,基本可以认为这笔投资在2024年逐步进入到收获期:

进入到今年,对苹果的退出还在持续进行中。我们可以结合2024年年底的披露情况对这笔投资迄今为止的收益做一个简化测算——

在基本完成建仓的2018年底,伯克希尔的股东信中披露对苹果的成本约360亿美金。

2024年开始持续卖出,期间苹果股价仍在上涨,由$170持续涨到$280,期间卖出6.6亿股;即便保守假设卖出均价在$230,获利金额也高达1500亿美金。

目前截止2025Q3的最新13F显示仍持有2.38亿,价值606亿美金。再加上持有9年期间收到的50-60亿美金现金股息。也就是说这笔投资的净回报倍数大概在2150/360≈6倍;从金额上来说,毫无疑问是巴菲特迄今为止利润绝对额最高的投资,并且仍在持续创造记录。