Meta广告中的AI增益叙事

申明:本文仅作个人学习交流;不构成具体投资建议

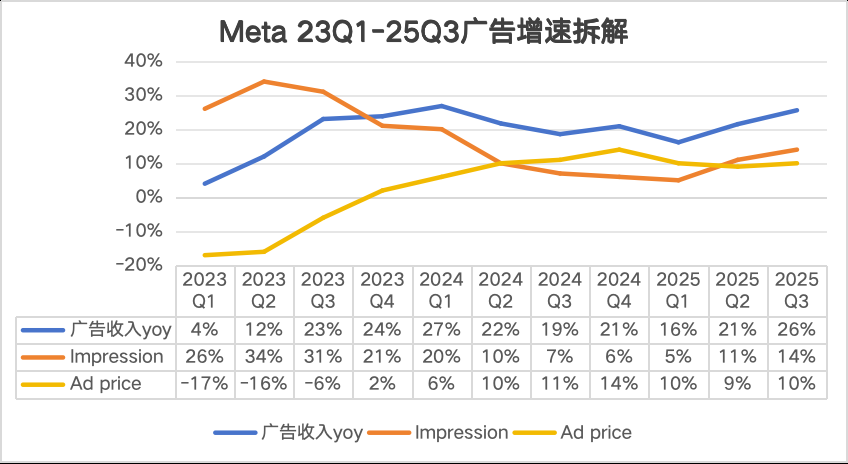

Meta2023Q1广告增速一度降至4%,后明显提速;一直到2025Q3都呈现出“大象起舞”:

2023年的增速恢复相对而言是好预测的,内外皆存在多方面的顺风——

1)从23Q2开始,俄乌战争欧洲低基数;

2)2022年全球宏观都很差,影响广告主投放,2023年广告主的需求在逐步复苏,更有中国电商广告主(Temu和Shein)高速成长期获客投放陡升;

3)Reels此前由于商业化不够成熟,导致流量单价维度变现能力不如成熟的Stories和Feeds;但又在吃成熟产品的时长份额。

这导致在2023年之前Reels对平台整体收入贡献是负面的,2023Q3业绩会管理层确认Reels开始对营收产生正贡献,同时披露Reels和其他视频化内容已经占到了Facebook/Instagram的一半时长。

简单而言2023年的收入恢复相对而言是较为确定的,量、价两个维度都处于低位且有向上的催化。但2024年,回顾当时的大行主流研报预测均对2024年预测保守;实际2024年增速仍旧维持在20%+,且出现了量价齐升的局面。对于一个流量端已经比较稳定的平台,原因值得探究。

事后来看,虽然2023年管理层已经有在业绩会上介绍部分AI落地的应用和转化效果(AI推荐使Facebook和Instagram的使用时长分别增加了7%和6%);但直到2024年才大规模地应用和形成明显的增益。

据媒体报道,Meta早在2022年就开始将推荐系统往GPU上迁(这个时候还跟LLM关系不大)。

2023年5月,Meta介绍了名为“Lattice”的新架构;它将逐步替代之前分散在各个产品里面的孤立小模型,理论上优化广告投放系统,为广告主带来更多的效率提升。其最早在Instagram上部署,使广告质量提高了8%。

差不多在同一时期,Meta向广告主推出了名为AI Sandbox和Advantage+。

前者是AI广告创意工具,主要是在创意素材环节降低了广告主的生产成本、提升了效率;后者是则是广告投放的端到端全流程自动优化工具,广告主只需设置ROAS和总预算,无须手动筛选受众和版面,降低了门槛,也让投放结果对于广告主而言更黑盒化(广告主并不知道广告露出的具体版面)。

从2023年到最新一个季度,Advantage+已经从不到100亿美金覆盖到了年化600亿美金(相当于平台总广告收入的1/3)。

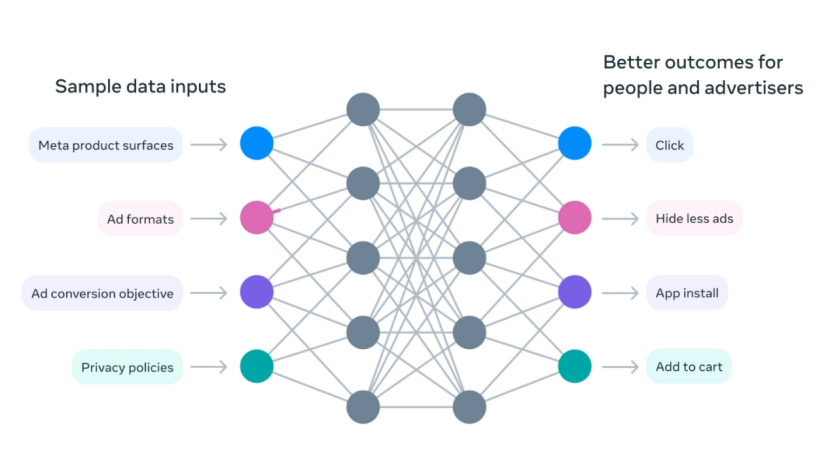

2024年2月份,Meta发布了名为《Action Speaks Louder than Words》的论文,其创新点在于,将用户的点击、购买、滚动等行为视为一种“语言”来理解和预测;其结论基本可以归结为:推荐系统也存在Scaling laws。

自2023年Q4开始,CFO Susan就开始引导投资者将收入增长的框架从传统的用户与时长迁移到相关度更高的指标——交互(engagement)和商业化效率(efficiency),体现为Ad price/Impressions,不再强调DAU/MAU。

对于很多巨头而言,AI带来的增益只体现在后者(即广告效率的提升),前者是没有的。

简单理解就是不但提升广告转化效率,而且还因为内容推荐变得更准了,因此用户时长增加了、有效广告位也增加了:

当然有点需要注意,engagement增长本身无法完全归因于AI,随着视频化内容的消费占比提升,交互的频次和理论上的广告库存也会提升。

商业化效率(efficiency)这块——

对于平台而言,效率的提升有两个方面;一个是向广告主提供转化率更高的广告系统和产品,一个是对于平台自身而言,在货币化率较低的产品/界面加深货币化率。对于Meta而言,后者其实主要还是针对Threads或WA这类目前商业化程度整体偏低的产品谈的;我们这里重点还是考虑前者,即广告系统本身的效率提升。

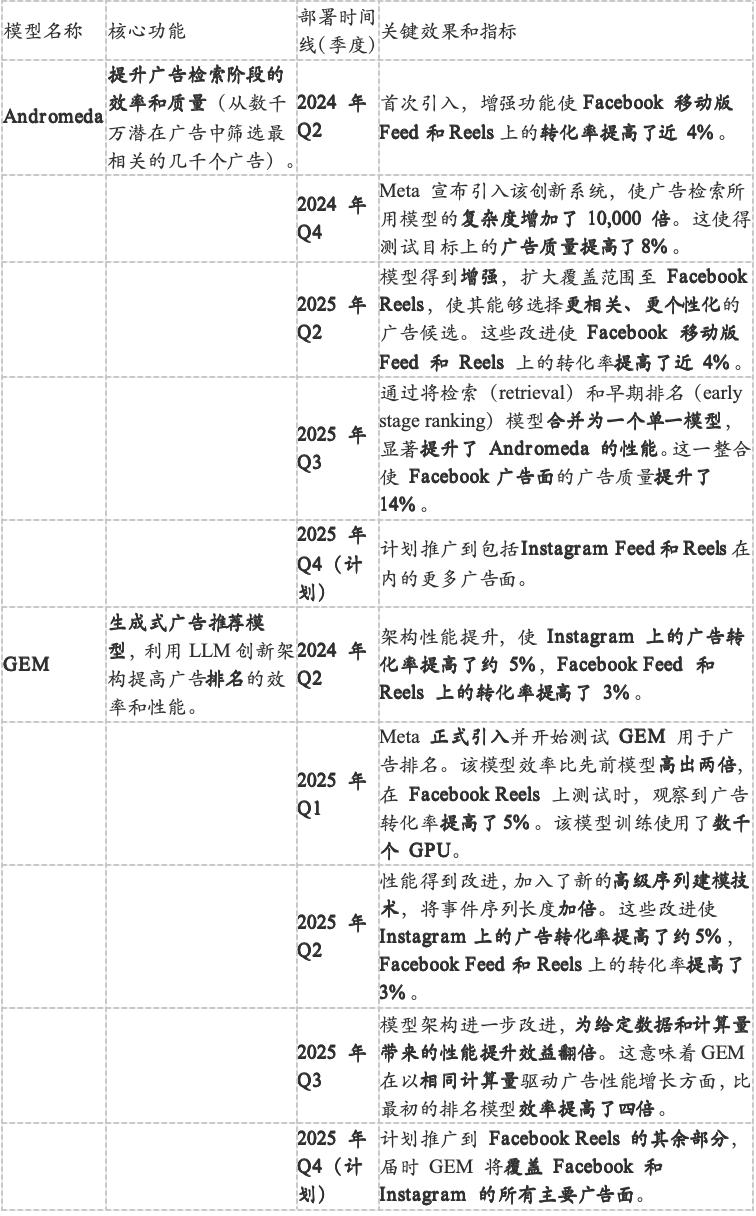

这里需要了解一下广告系统的两个层级和引入两个概念——Andromeda(仙女座算法)和GEM(生成式广告推荐系统)。

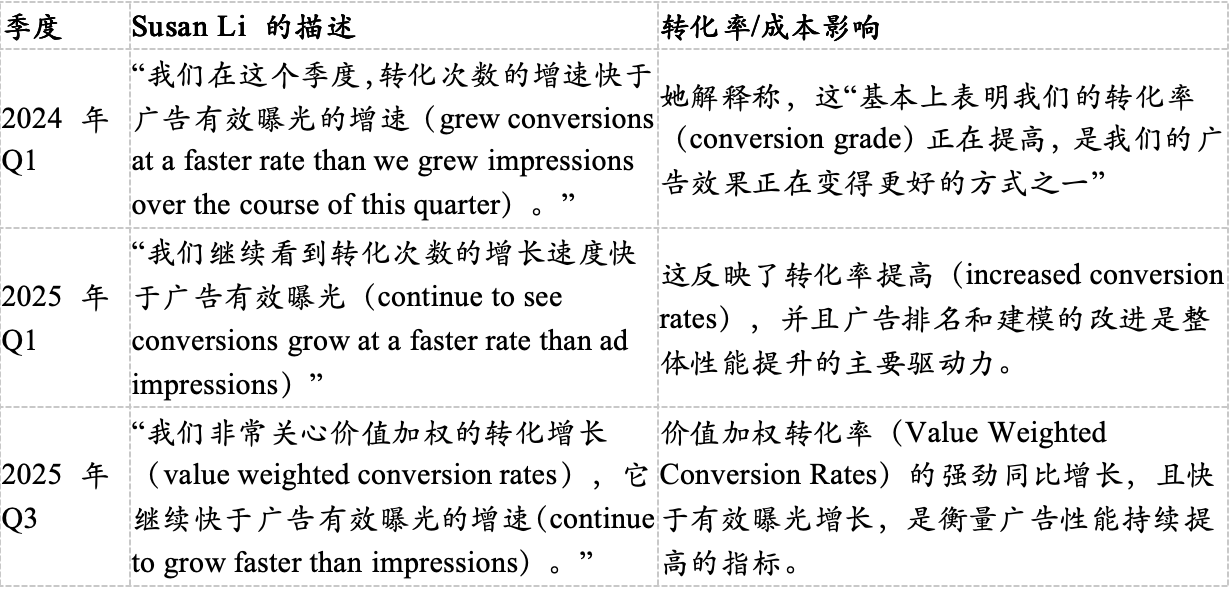

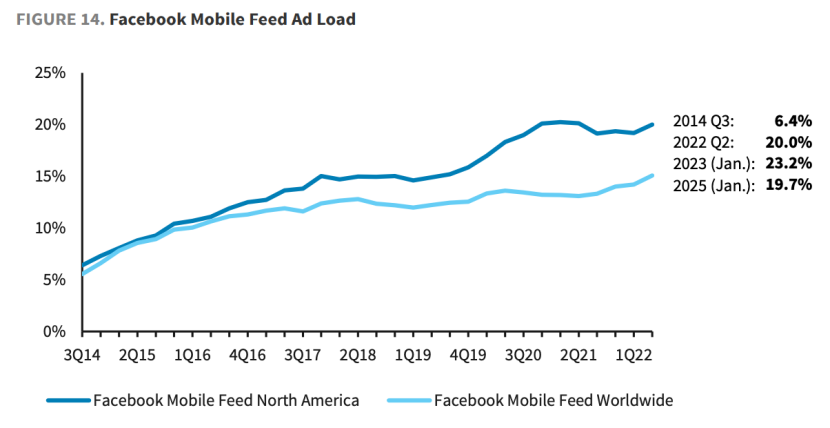

Susan在业绩会上都提到,“转化提升的速度快于impression增长”;意味着公司并未通过Ad load提升的方式在做增长。

近期Meta的反垄断文件中亦有数据可以验证,Facebook feed流在2023年1月的广告加载率为23.2%,2025年1月为19.7%(这个图本身不重要,核心信息点在右侧注释):

小结一下:

2022年开始上GPU;2023年开始引入Lattice架构作为新的广告系统基座,AI Sandbox作为让中小广告主创作素材的工具,Advantage+让广告主实现更自动化的投放流程。

2024年引入Andromeda和GEM,并逐步地应用在Facebook和Instagram的不同产品界面上,实现“千人千面”甚至“一人千面”的广告投放——基于对消费者的理解,在合适的产品、合适的广告版位进行露出,实现“广告即内容”;因此广告转化的效果更好(体现在ROAS),从而使得平台CPM收入增加、广告主的成本反而降低、消费者的体验也没有变差(用户抗拒的不是广告,而是“被打扰”)。

由于这个流程是持续渗透到Family of Apps的不同产品、不同界面和不同地理市场,因此在2025-2026年持续会获得收益。

并且在这个过程中,由于转化效率的提升快于impression的提升,实际上并没有增加Ad load,就取得了较高的广告收入增速,进入到一个广告收入增速(20%+)>转化效率提升(mid single)>ad load增速的良性发展周期。

*非理工科背景,纯根据各项公开资料梳理,发出来就是欢迎指正错漏![]()