华润万象生活26check

华润万象生活自2020年IPO起就一直是我关注的好公司、好商业模式。在消化了上市估值泡沫期后,公司在2023、2024年都出现了比较好的击球区。

站在当下价位(尤其考虑到市场普遍水位及机会成本比较),个人认为这个标的目前属于配置/收获期,起码不算绝佳击球区。但作为一个值得长期持有和关注的标的,公司这两年无论从业务质量还是股东回报都发生了更为积极的变化。这篇主要是为了记录一下这些不变之上的变化,以及一些个人的增量认知。

一 商管是绝佳的商业模式,而华润万象在变成一家更纯的商管公司

2020年,香港内房股纷纷分拆物管公司上市。彼时,房地产泡沫未破、各大房开公司新项目如火如荼,由于物管公司可以源源不断地从母公司手中获得新项目输送,被不少资金认为具有“确定的成长性”。个人倒是从未参与过这类项目,我对传统物管(包括华润万象自己)的看法一以贯之:不是什么好生意,难提价、难做出差异化,且长期看难以转嫁终将上涨的人力成本。

华润万象为何不同,在于其购物中心商管业务。商管收入长期挂钩在管购物中心的租金收入,以及穿透最底层的零售额;华润系独树一帜的招商运营能力则是20年来的慢积累,难以复制,不但具有规模效应,也逐渐在验证部分品牌心智。

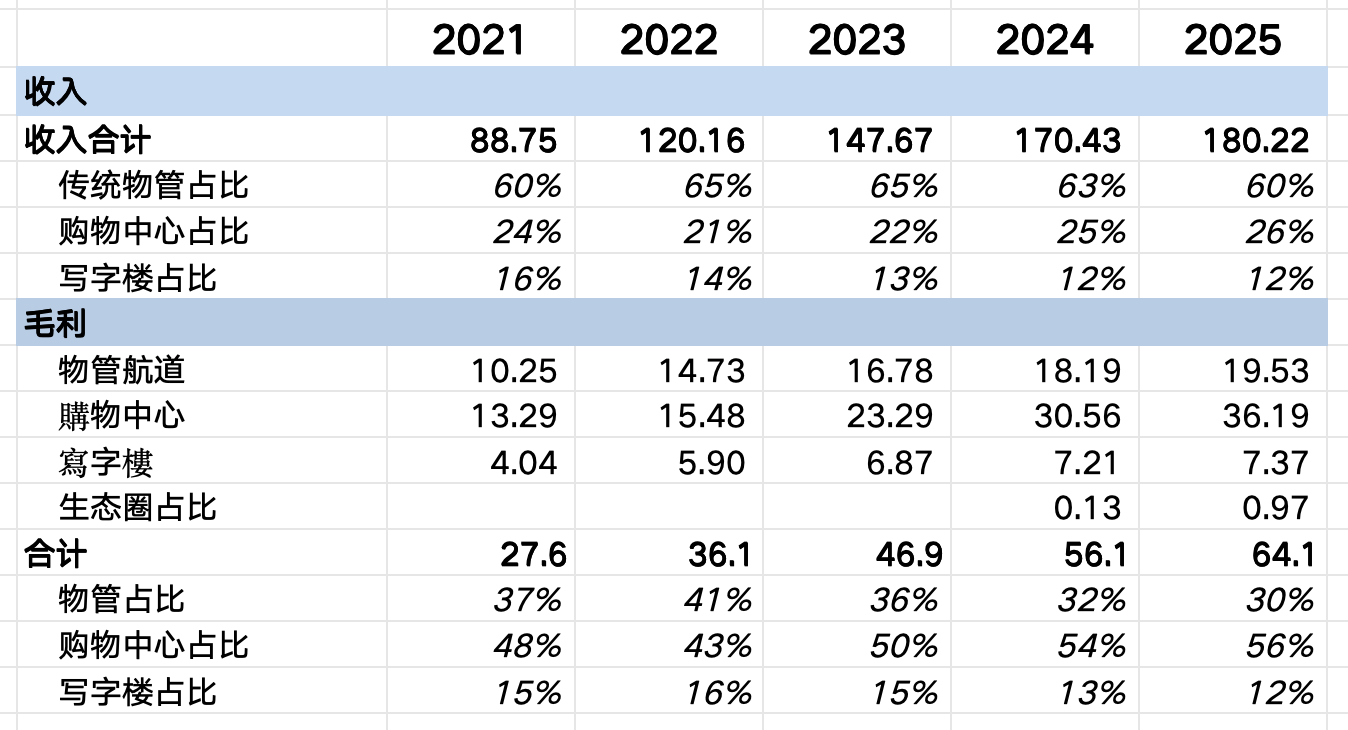

2025年,公司来自购物中心的收入为47.68亿元(yoy+13.3%),毛利率为75.9%。尽管在公司整体收入中占比仅有26%,目前的毛利贡献已经达到了56%;过去3年来,随着这块最优质的业务占比逐步提升,公司整体的质地也上了一个台阶:

购物中心的收入直接与购物中心租金挂钩,华润万象收取“租金收入*4%+EBITDA*8%”作为购物中心的商业运营收入。

诚然,无论是物管还是商管公司,持续要面临拷问的一个问题是:脱离不了关联交易和利益输送。事实来看,万象生活来自置地的在管项目也确实依然占比很高。

但我以为,问题的关键不在于是否关联交易本身,而在于公司有没有因为关联交易拿到超过商业规律的产业链价值;如果这个答案为“是”,那么终究有一天要以某种方式还回去。

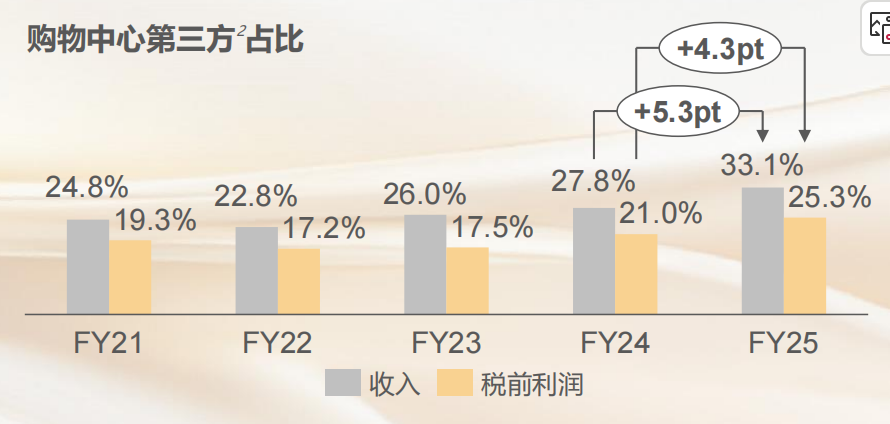

实际上,华润万象所运营管理第三方零售物业的条款是“租金5%+EBITDA10%”甚至“5%+12%”,对第三方收费标准比母公司项目的“4%/8%”更高。不断攀升的第三方项目占比,也验证了这种输出品牌和招商能力的模式,是受到外部自由商业市场认可的。

较之华润系的品牌给业主带来的价值提升(客流、会员体系、品牌招商能力),以业主租金收入计,当下15%左右的take rate水平商业上非常合理。

二 优质购物中心长期跑赢社零的能力仍被低估

在很多投资者的固有认知中:1)所有线下业态都是电商的冲击对象,是社会零售额中持续丢份额的对象;2)购物中心的“竞争”激烈,变迁很快。

这两类认知均与事实不符。

先说个自上而下的大数据:2015年-2024年,购物中心的零售额总量从3.2万亿增长到4.2万亿;占社会零售总额的比例在8-10%之间波动,并没有显著降低,是在和电商一起蚕食传统百货的份额。随着电商渗透速度的放缓,越往后这部分风险越小。

“逛街”作为一项娱乐和社交活动,其精神需求、社交属性和体验价值是电商所无法替代的;此外,更叠加location物理半径对客群的锁定,且越是消费力稳定的高净值人群,消费行为和场所越固定。公司在会员体系上的深耕,会进一步放大优势。

从租户角度,真正的“品牌”之所以为品牌,一定不止于卖货,因此永远需要线下场景来完成品牌叙事和形象的整体构建。听觉、触觉和嗅觉是线上提供不了的模态,就连视觉带来的直观冲击在线上都是大大削弱的。从传统的高坪效王者奢侈品,到近年来表现优异的新势力,如老铺黄金、泡泡玛特、始祖鸟等,均极重线下场景构建和整体门店体验,甚至这部分体验构成它们之所以差异化的重要来源。差异化的品牌需要独占的客群,因此高端品牌实际上可开的门店很少。管中窥豹的一点就是:全中国大陆集齐六大重奢品牌的场子有且只有13个。而类似始祖鸟、lululemon这样的品牌,大陆开店天花板大概率也就在200-300家。

高势能场子,能反过来给品牌赋能和“抬咖”——如果复盘过老铺黄金品牌势能抬升和破圈的过程,不难发现SKP早期的大力助推功不可没。这类高势能场子,放在全国8000+个购物中心里,实则非常稀缺。

在此基础上,购物中心整体的格局非常仍分散。华润万象做到现在不过2660亿零售额规模,对于具有专业的招商运营能力,兼具品牌和全国扩张能力的头部玩家而言,在5万亿的总盘子里实现一点超越行业的增速并不困难;换言之,“中国最好的2-300个购物中心的零售额能长期跑赢社零”,并不是特别难的判断。

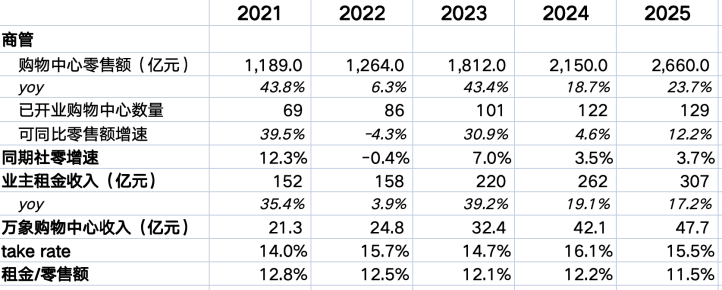

回到万象自己,2021年-2025年零售额CAGR为22%;剔除掉开店因素,可同比的零售额增速仅在2022年特殊时期线下客流断崖的情况下跑输一次,其他年份均大幅跑赢社零:

接上文,我认为传统物管和写字楼业务长期是否能有稳定的现金流并不具备清晰的能见度;因此对于万象,底线思路是商管业务的估值。

今年,购物中心业务的毛利贡献将会突破40亿,净利润贡献大约在30+亿;在稳健的同店增速之外,储备项目的开业和次新爬坡(25年末在营135个购物中心,十五五期间目标新拓100个),基本能保障“十五五”期间10-15%的零售额增长,购物中心业务利润基本与之同步。

届时不考虑其他业务,20P/Ex【55-60亿】,对应【1100-1200亿人民币市值】;公司24年以来,开始承诺核心净利润100%回报股东,考虑到公司业务基本0资本开支、0负债、超过100%的OCF/利润覆盖率,这5年收到的股息将会达到【250-260亿】。以1100+250=1350亿倒算,根据一个合理的收益率要求折现,今年来看,如果见到37HKD,会是一个不错的加仓位。