重视低位的雪天盐业,即将迎来价值重估

雪天盐业投资逻辑主要有以下几点。

逻辑一:进军高科技纤维芯片领域

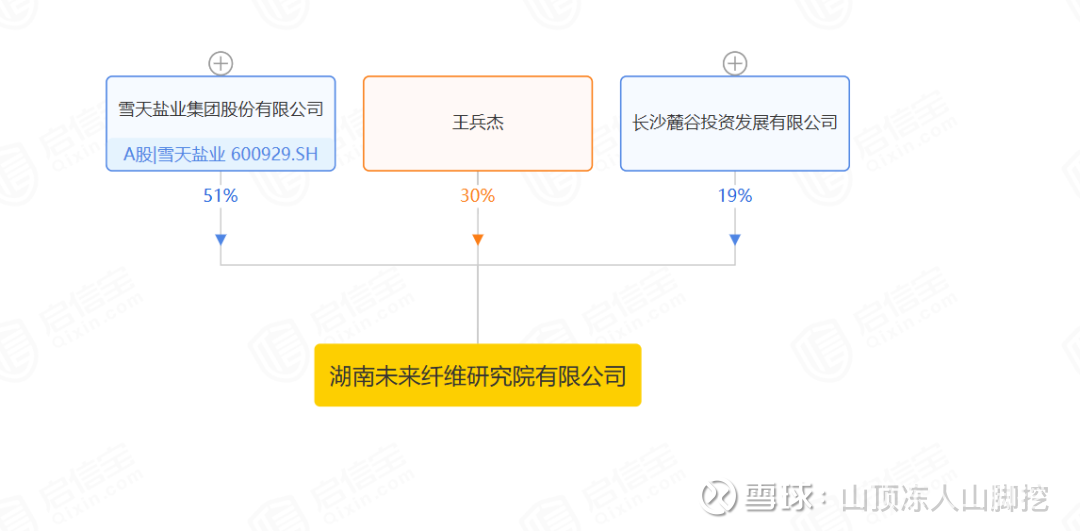

雪天盐业持股51%的湖南未来纤维研究院有限公司,是与复旦大学技术团队等合作,以“研发—中试—产业化”一体化为建设路径,共同研究探索纤维电子器件的规模化生产技术。

2026年1月22日,复旦大学官网报道,“纤维芯片”问世!复旦团队成果登《自然》主刊。彭慧胜、陈培宁团队突破传统芯片硅基研究范式,率先提出并制备“纤维芯片”,在弹性的高分子纤维内实现大规模集成电路,成功将供电、传感、显示、信号处理等多功能集成于一根纤维之内,为纤维电子系统开辟全新的集成路径。有望为脑机接口、电子织物、虚拟现实等新兴产业提供强有力的技术支撑。

这个逻辑也是想象力最大的方向,应用领域极其广泛。

在脑机接口领域,为脑科学研究和脑神经疾病治疗提供新的工具。

在电子织物方面,人们今后或许无需掏出手机,袖口就能显示导航;运动时,衣服可实时显示生理健康数据、甚至播放视频。

在虚拟现实领域,医生戴着它做远程手术,能清晰感知脏器硬度;游戏玩家佩戴时,能逼真触摸虚拟道具,就像拥有了“第二皮肤”。

目前没有机构对纤维芯片的市场预估,但是,摩根士丹利报告预测电子织物年复合增长率44%,2030年可到4000亿美元。欧盟委员会联合研究中心(JRC)智能纺织产业规划报告,电子织物市场未来10年(2026-2035)达2万亿欧元。

纤维芯片这项技术要是成功落地,大规模生产,雪天盐业作为唯一合作的上市公司,将迎来彻底的价值重估,就应该用市梦率来估值,千亿市值也不是梦。

逻辑二:化工大周期

今年将是化工大年,化工大周期来临和化工反内卷大背景下,头部化工企业将迎来周期反转。

另外,通胀预期下,必然是上游原料的有色、化工率先涨价,逐步向下游产品传导。预计今年的化工就是去年的有色。

逻辑三:进军新能源领域

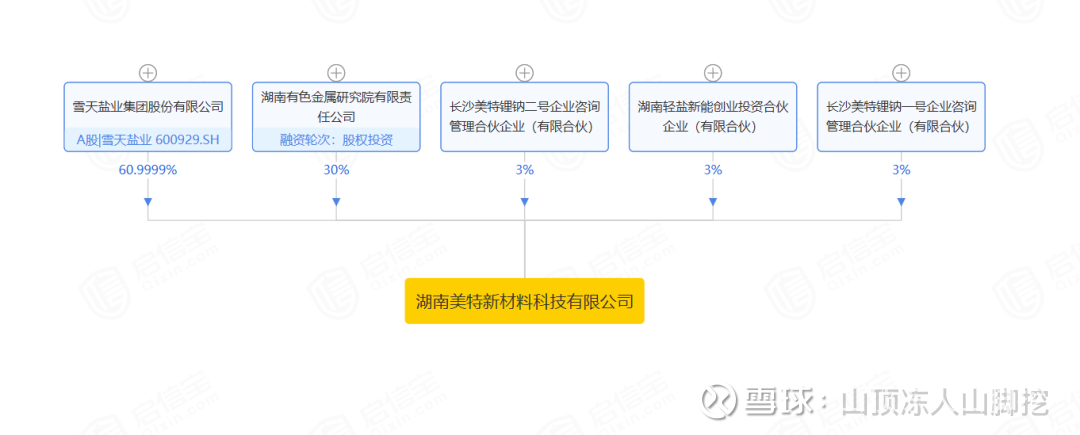

2025年12月,雪天盐业收购美特新材41%的股份,收购完成后雪天持股61%。

美特新材主要是做新能源电池正极材料,其高倍率型正极材料在蓝牙耳机、电子烟等消费电子领域市场有较高的市占率。高电压型正极材料主要面向手机、笔记本电脑等高端数码产品。

2026年1月19日,美特新材年产5000吨固态电池正极材料招标,进入固态电池赛道。

2026年开始,美特新材将并入雪天盐业的报表,2025年1-9月美特新材营收6.4亿元,净利润3560万元,未来对雪天业绩的改善应该有很大的影响。

同时,美特新材在湖南省重点培养的上市公司名录。

逻辑四:国企+低位低价

雪天盐业目前位置较低,在底部横盘多年,有较高的安全边际,还叠加国企,刚刚100亿市值的雪天盐业,有望迎来价值重估!!