[2025-11-27]资本周期分析的原理和信条

价投者笔记晓龙

· 北京

一、资本周期分析的基本原理

1、关注供给而非需求

供给侧的不确定性相比需求要好预测的多,从而更容易预测。

2、分析一个行业内的竞争格局

对竞争态势的关注会让投资者注意到那些供给侧情况良好的公司能够维持利润比市场预期更久的机会。

3、小心投资银行

除了为他们自己创造收费以外,投资银行的主要经济功能是为资本饥渴的企业提供融资--通过这一工作他们可以收取很高的费用。

4、选择好的公司管理层

在奥马哈的先知看来,资本配置的技能是必须的,因为"如果一个CEO在其任职期间内每年公司保留盈余相当于公司净值的10%,则任职十年后,这个CEO配置的资本就超过了公司全部资本的60%"

5、泛行业分析师可以成为更好的资本周期分析师

行业专家易于采用"内部人观点"。迷失在大量细节中,行业专家常常最终会只见树木不见森林。

6、运用长期方法

资本周期分析和价值投资一样,都需要有耐心。一个行业的的资本周期需要较长时间才能完成。

7、资本周期失灵

有时候资本周期运转会失灵。

二、资本周期分析的信条

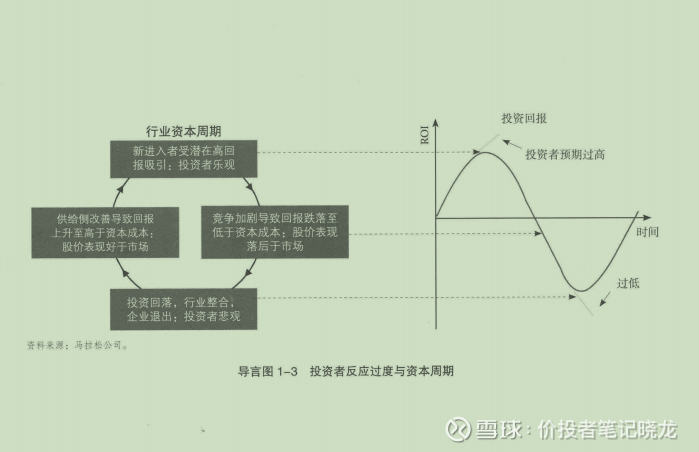

1、大部分投资者在分析需求上比分析供给花更多时间。但预测需求比预测供给更难。

2、供给变动驱动行业盈利性。股价常常未能预见供给侧的变动。

3、价值/增长的二分法是错误的。供给侧存在支持的行业内的公司有理由获得更高的估值。

4、管理层资本配置的技巧是首要的,和管理层的会晤常常能提供有价值的洞察。

5、投资银行家推动资本周期,在很大程度上损害了投资者。

6、当政策制定者干预资本周期时,市场出清过程可能会停滞。新技术同样会打断正常的资本周期的运转。

7、泛行业分析师可以更好地运用资本周期分析所必需的"外部人观点"。

8、长期投资者更适于运用资本周期方法。