【投资视角】政策东风叠加国产替代,沐曦与超讯通信共筑“国产算力”黄金赛道

近期,国务院办公厅的一纸公文与行业内的几起重磅事件,共同为国产算力产业链勾勒出一幅清晰的投资图谱。其中,国产GPU领军企业#沐曦股份# 与其深度绑定的总代理商 $超讯通信(SH603322)$ ,构成了当下极具看点的投资组合。本文将从政策、产业、公司三个维度,深度剖析其背后的投资逻辑。

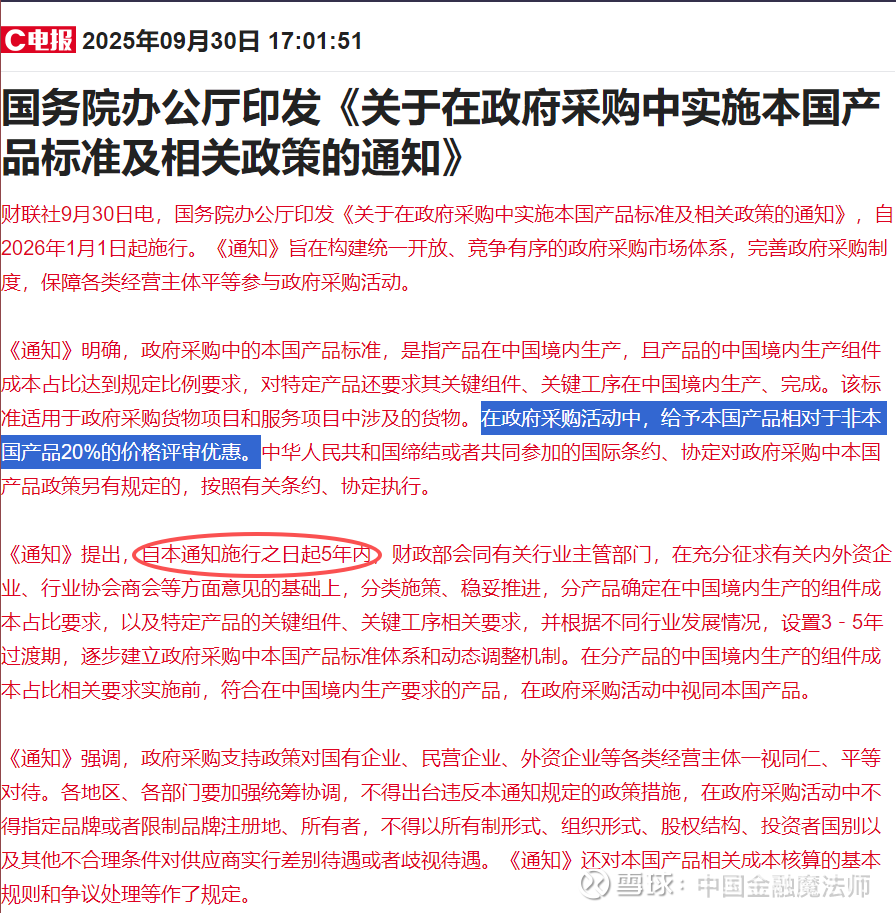

一、 政策定调:政府采购为本国芯片“开绿灯”

核心事件: 国务院办公厅印发《关于在政府采购中实施本国产品标准及相关政策的通知》。

投资解读: 该政策并非空泛的指导,而是赋予了“本国产品”实实在在的价格评审优惠。这意味着,在党政军、事业单位及国有企业的采购中,沐曦的国产GPU芯片相较于国外同类产品,将获得显著的价格竞争优势。这不仅仅是短期利好,更是为国产芯片企业开辟了一个长期、稳定且具备确定性的初始市场,确保了其产品能有“用武之地”,从而进入“应用-迭代-升级”的良性循环。

二、 产业变局:环境巨变下的历史性窗口期

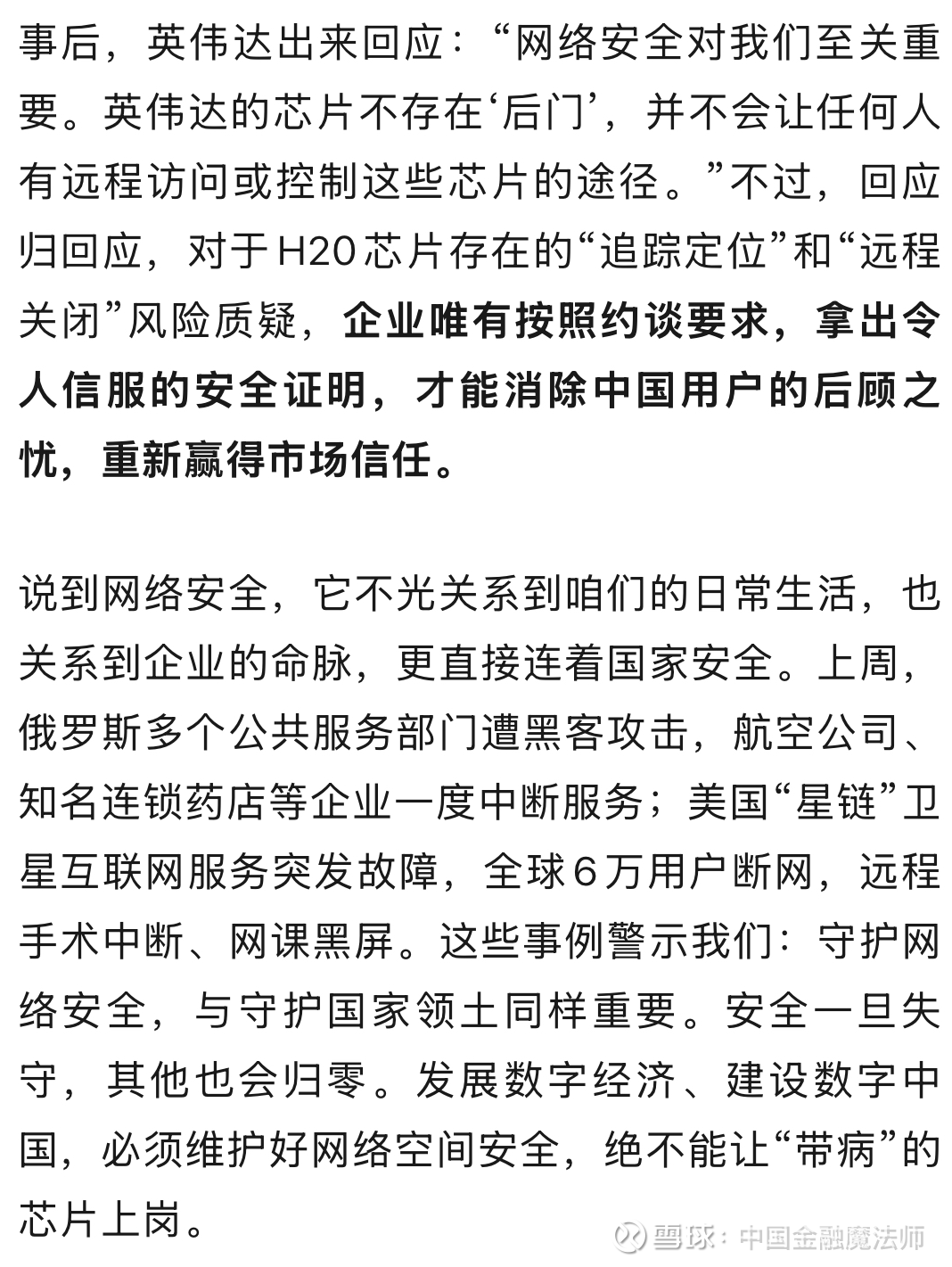

核心事件: 人民日报发文《英伟达,让我怎么相信你》;

英伟达的算力芯片H20,被曝出存在严重安全问题,公司最近被国家网信办约谈。有人可能会问,这安全问题有多严重?可以设想这样的场景:高速公路上的新能源车,突然被切断动力;患者接受远程手术时,设备突然黑屏;超市收银台,手机的支付功能,瞬间失灵……芯片漏洞后门安全风险一旦触发,我们随时可能遭遇一场“噩梦”。

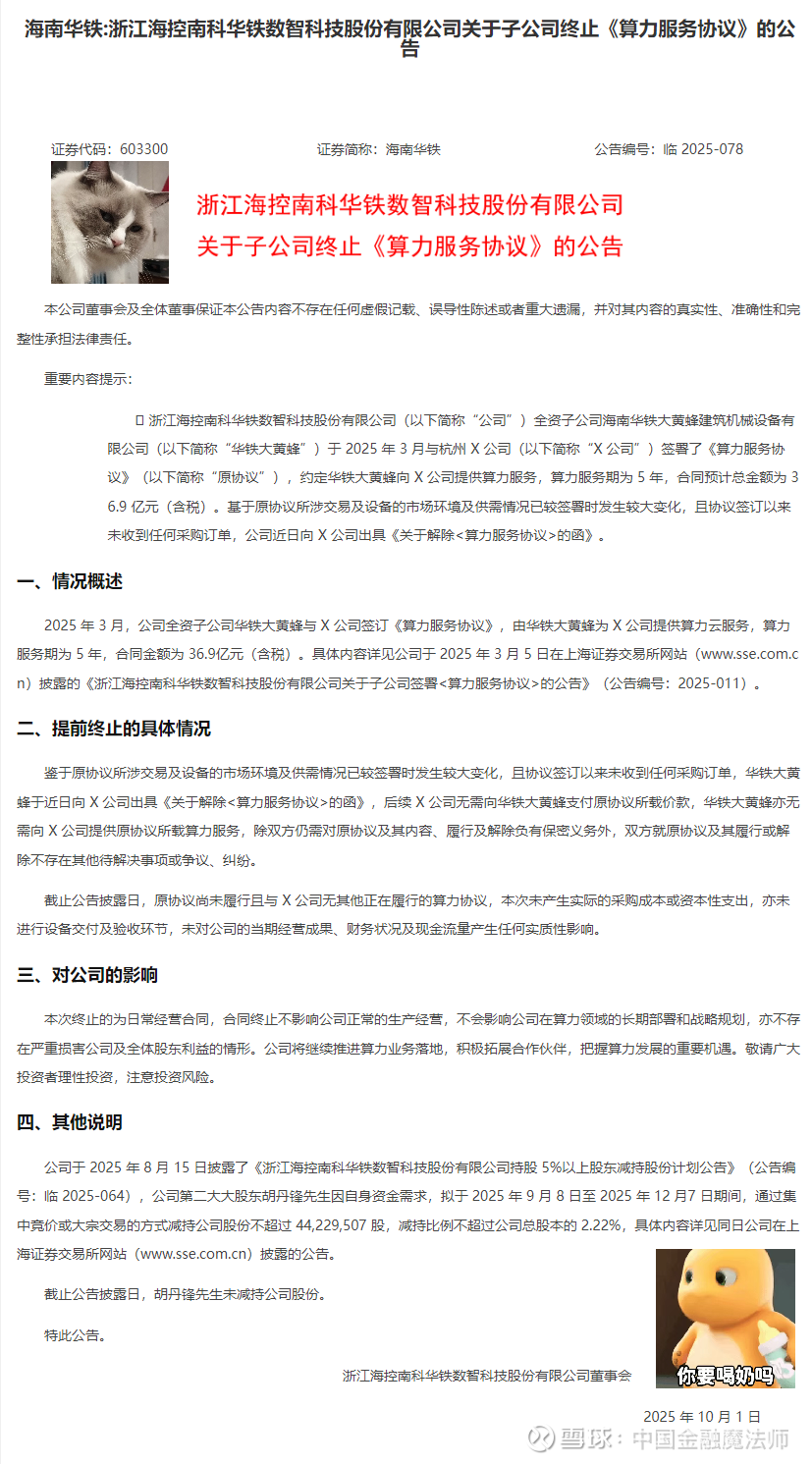

华铁、$海南华铁(SH603300)$ 等算力大单出现“罗生门”:

37亿算力大订单不到7个月“化为泡影” 海南华铁及董监高“吃”监管工作函 。

投资解读:

1. “安全”成为算力底座核心考量: 官方媒体对英伟达的质疑,以及市场对部分算力订单可靠性的担忧,将算力供应链的“安全性”和“自主可控性” 提升到了前所未有的高度。这为沐曦等国产高端GPU厂商提供了替代进口的绝佳窗口。

2.劣币驱逐良币?不,是良币登场的时刻: 部分不规范算力订单的“蒸发”,反而凸显了拥有硬核技术、合规产品及稳定商业模式的头部企业价值。市场资源将加速向沐曦这样的核心技术厂商集中。

三、 公司聚焦:“沐曦-超讯”联盟的护城河与成长性

面对上述宏观利好,沐曦与超讯通信构成的“芯片设计+渠道运营”联盟,展现出了独特的投资价值。

(一) 沐曦股份:技术为本,交付为王

硬核实力验证: 沐曦已实现曦云C500等芯片的量产,并成功交付至国家AI公共算力平台等9大国家级智算集群。累计销量超2.5万颗,用事实证明了其产品的商用落地能力。

IPO光环加持: 竞逐“国产CPU第一股”的进程,本身就带来了巨大的品牌曝光度和资本关注度,有望为其发展注入强劲动力。

(二) 超讯通信:深度绑定,业绩已然兑现

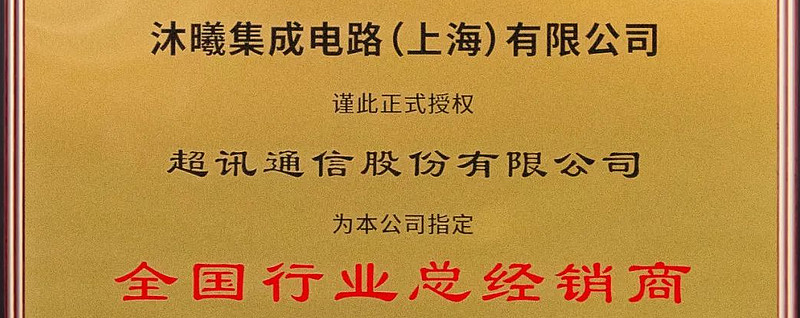

超讯通信与沐曦的合作,绝非简单的代理关系,而是形成了 “代理+合资”的深度利益共同体,这构成了其最宽的护城河。

合作模式——全国总代理,

具体内容:超讯通信独家负责沐曦产品在全国的销售与渠道管理。

对超讯通信的价值: 直接受益于沐曦芯片市场份额的扩大,代理业务收入与利润具备高成长性。

沐曦与超讯通信共同成立合资公司 共同成立中能建智慧、四川讯曦等合资公司,超讯通信持股56%,具备控股权。

使超讯通信业务从“代理销售”向上游延伸至 “解决方案和服务器集成” ,大幅提升单客价值和利润率。

最有力的证明来自于业绩:

根据超讯通信2025年半年度业绩预告,其净利润同比大幅增长155%! 这一数据强有力地印证了:与沐曦的深度合作,已经切实地转化为公司强劲的业绩增长。

四、 投资逻辑总结与风险提示

核心投资逻辑:

1.政策驱动需求: 政府采购为本国芯片提供基本盘,确定性极高。

2.国产替代加速: 算力安全焦虑下,国产高性能GPU需求井喷。

3.模式构筑壁垒: “代理+合资”的深度绑定,使超讯通信成为沐曦生态中不可替代的一环,共享成长红利。

4.业绩已经验证: 超讯通信155%的净利润增长,提前验证了该投资逻辑的有效性。

潜在风险提示:

1. 技术迭代风险: 沐曦作为初创公司,仍需持续投入研发,紧跟国际先进技术。

2.市场竞争风险: 国产GPU赛道竞争激烈,最终胜出者需经受市场长期考验。

3.业绩依赖风险: 超讯通信的业绩与沐曦产品的销售深度捆绑,存在一定的依赖性。

结论:

在“政策东风”与“国产替代”双轮驱动下,沐曦股份代表了国产算力在核心技术上的突破方向,而超讯通信则扮演了其将技术优势转化为市场胜利的“关键渠道与放大器”。

对于投资者而言,这两家公司共同构成了一条布局国产算力黄金赛道的优质组合,值得长期重点关注。