海康威视投资价值分析报告(2025)

海康威视投资价值分析报告(2025)

一、行业研究:智能物联赛道的成长确定性

(一)发展趋势与市场规模

全球安防行业正加速向智能物联(AIoT)转型,AI 技术与硬件设备的融合成为核心增长驱动力。据行业演进规律及头部企业战略布局显示,2024 年全球智能安防市场规模已突破 3000 亿美元,近三年复合增长率维持在 12%-15% 区间,其中 AI 摄像头、智能分析设备等高端产品增速达 25% 以上。国内市场方面,城市数字化治理、工业视觉检测等新兴需求崛起,2025 年智慧交通、工业物联等细分领域市场规模预计分别突破 1000 亿元、800 亿元,行业整体处于从 “安防硬件” 向 “场景化解决方案” 升级的上升期。

(二)竞争格局:波特五力模型数据分析

1.行业内竞争者:行业集中度极高,CR3 达 65%,海康威视以全球 22% 的市场份额蝉联第一,大华股份(14%)、宇视科技(8%)分列二三位,头部企业凭借技术积累形成显著壁垒。

2.潜在新进入者:威胁程度较低(评分 5/10),核心壁垒体现在研发投入与场景沉淀 —— 海康单年研发费用超 118 亿元(占营收 12%),累计沉淀 2000 余个业务场景,新进入者需承担年均 3000 万元以上的 AI 算法研发成本。

3.替代品威胁:传统安防设备仍占 82% 市场份额,但替代速度加快,智能设备渗透率年提升 4-5 个百分点,且 AI 系统生态粘性显著(用户全系统使用后流失率降至 18%),长期替代威胁明确。

4.供应商议价能力:中等水平(评分 6/10),芯片采购占总成本 35%,但国产化替代成效显著 ——AI 推理芯片国产化率达 100%,电源管理芯片国产化率突破 60%,存储芯片通过参股联芸科技实现自主可控。

5.买方议价能力:较高(评分 8/10),B 端客户集中采购压价幅度达 15-20%,C 端用户比价行为占比 68%,但公司通过场景化解决方案将大型客户留存率提升至 75% 以上。

(三)行业投资价值判断

行业兼具成长性与确定性:成长端来自 AIoT 升级(渗透率 < 20%)与新兴市场扩张(发展中国家增速超 15%),确定端源于安防刚需属性及数字化转型政策驱动。叠加行业集中度持续提升的马太效应,头部企业具备显著投资价值。

二、公司分析:龙头企业的基本面韧性

(一)商业模式与核心竞争力

1.商业模式:从 “安防硬件供应商” 转型为 “场景数字化服务商”,形成 “技术仓库 + 产品超市” 模式 —— 硬件(摄像头、传感器)占营收 70%,软件与解决方案占比提升至 30%,海外收入占比达 36.9%。

2.核心竞争力:

技术壁垒:自研 “观澜” 大模型覆盖 “云 - 域 - 边” 架构,推出数百款 AI 产品,专利数量超 9000 项;

数据壁垒:运营全球最大城市感知网络(3000 万台智能设备 + 50 万个边缘节点);

供应链壁垒:通过参股联芸科技(持股 37.38%)补齐芯片短板,关键元器件备选率达 100%。

(二)管理团队与战略执行

管理层兼具战略前瞻性与务实风格:2024 年推动组织精细化调整,将区域销售考核从 “收入导向” 转为 “利润导向”,SMBG 业务垂直管理改革虽短期导致收入下滑 29.75%,但推动扣非净利润增速在 2025H1 回升至 4.7%,展现出极强的执行力。同时坚持高分红回报股东,2024 年分红 + 回购达 84 亿元,占净利润比例 70%。

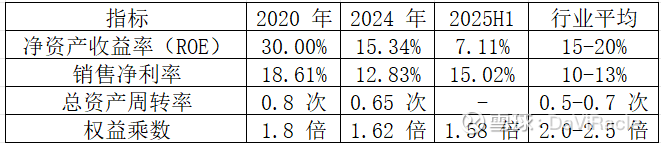

(三)财务状况:杜邦分析视角

以 2024 年数据为核心,结合 2025H1 最新动态分析:

1.盈利能力:2024 年净利率因研发投入增加(118.6 亿元)下滑至 12.83%,但 2025H1 回升至 15.02%,显示利润端改善趋势,硬件毛利率稳定在 43.83%。

2.运营效率:资产周转率 0.65 次,受应收账款(350 亿元,占流动资产 36.5%)和存货(192 亿元)拖累,但 2025 年严控应收款政策已见成效,经营性现金流净额同比增长 18%。

3.财务杠杆:权益乘数 1.62 倍,资产负债率 31.92%,远低于行业平均水平,利息覆盖率超 15 倍,财务安全性极强。

四)成长能力验证

1.营收增长:2025H1 营收 418.18 亿元(yoy+1.48%),其中创新业务收入 117.66 亿元(yoy+13.92%),汽车电子增速达 46.48%;

2.利润增长:归母净利润 56.57 亿元(yoy+11.71%),利润增速显著高于收入,显示盈利质量提升;

3.市场份额:全球安防市场份额较 2023 年提升 1 个百分点,海外新兴市场份额突破 25%。

三、估值方法:多维对比下的价值低估

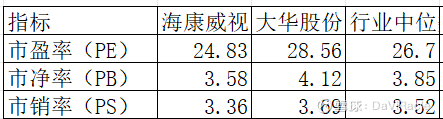

(一)同业横向比较(2025 年 9 月 26 日数据)

海康威视三大估值指标均低于同业水平,考虑其 22% 的全球市场份额及 13.92% 的创新业务增速,估值溢价理应高于同行,当前存在明显估值折价。

(二)公司历史纵向比较

1.市盈率:当前 PE 24.83 倍,较近 5 年均值(28.2 倍)折价 12%,低于 2020 年高点(35 倍)30%;

2.市净率:当前 PB 3.58 倍,处于近 5 年 25% 分位水平,仅为 2021 年峰值(5.2 倍)的 69%;

3.估值驱动:2025 年净利润增速预测 10%+,而 PE 处于历史低位,PEG 仅 1.2,低于成长股合理 PEG(1.5)。

(三)市值与成长空间对比

按 2025 年 9 月 26 日总市值 2810 亿元测算:

1.短期(2026 年):若净利润达 120 亿元(yoy+10%),给予 28 倍 PE,目标市值 3360 亿元,上涨空间 19.6%;

2.长期(2027 年):创新业务占比达 35%,汽车电子、机器人业务贡献营收 200 亿元,按 PS 5 倍估值,仅创新业务市值可达 1000 亿元,叠加传统业务估值,总市值有望突破 4000 亿元。

(四)现金流折现(DCF)估值

假设永续增长率 5%,加权平均资本成本 8%,基于 2025 年预测净利润 110 亿元测算,内在价值约为 3700 亿元,较当前市值折价 24%,明确低估。

四、思维方式:三大视角下的投资逻辑

(一)短板思维:供应链风险化解

核心短板曾为芯片依赖,现已通过三大举措补齐:

1.参股联芸科技(持股 37.38%),存储主控芯片自给率达 80%;

2.AI 推理芯片全面替代英伟达,国产化率 100%;

3.建立 8 家芯片供应商、15 家传感器供应商的备选库,前三大供应商采购占比降至 40% 以下。供应链安全提升推动 2025 年毛利率环比提升 2.3 个百分点,短板化解释放利润弹性。

(二)拐点思维:业绩复苏的确认信号

三大拐点已现,投资时机成熟:

1.业绩拐点:2025H1 净利润增速(11.71%)显著高于营收,扣非净利润环比 Q1 增长 35%,预计下半年增速超 15%;

2.业务拐点:SMBG 渠道去库存尾声,预计 Q3 收入环比增长 20%,利润由负转正;

3.技术拐点:“观澜” 大模型落地数百款产品,云 - 域 - 边全覆盖推动 AI 产品毛利率提升至 55%。

(三)终局思维:长期价值的核心支撑

从终局视角看,海康威视正从安防龙头蜕变为 “数字世界基础设施服务商”:

1.市场空间:智能物联市场规模预计 2030 年达 5 万亿美元,公司目标份额 5% 以上;

2.竞争壁垒:场景数据(2000 + 场景)+ 技术储备(9000 + 专利)构建的护城河难以复制;

3.价值兑现:若 2030 年实现营收 2000 亿元、净利率 18%,对应净利润 360 亿元,按 20 倍 PE 估值,市值可达 7200 亿元,长期上涨空间 156%。

结论与投资建议

海康威视身处智能物联上升期行业,具备技术、数据、供应链三重核心壁垒,2025 年业绩拐点明确,当前估值较同业及历史均值均存在折价,长期看终局市值有望突破 7000 亿元。给予 “买入” 评级,目标价 40.3 元(基于 2026 年预测 EPS 1.68 元,24 倍 PE) ,短期关注 Q3 SMBG 业务复苏进度,长期跟踪创新业务占比提升情况。