最卷的行业,海信凭什么最赚钱?

朋友们,我们常说电视行业是‘红海’,赚钱难。但有一家公司,不光在全球份额战中逆势上涨,更在过去6年里让净利润的年均增速近30%,跑赢了绝大多数上市公司。它就是海信视像。

今天,我们就来聊聊,海信视像是怎么在这场极限竞赛中,把自己练就成了一个‘老司机’的?

核心引擎——被重构的“电视”业务

说海信只是个卖电视的,那可太低估它了。“主营业务”揭示了公司超越传统电视制造商的雄心,管理层反复提及的“1+(4+N)”的生态布局.

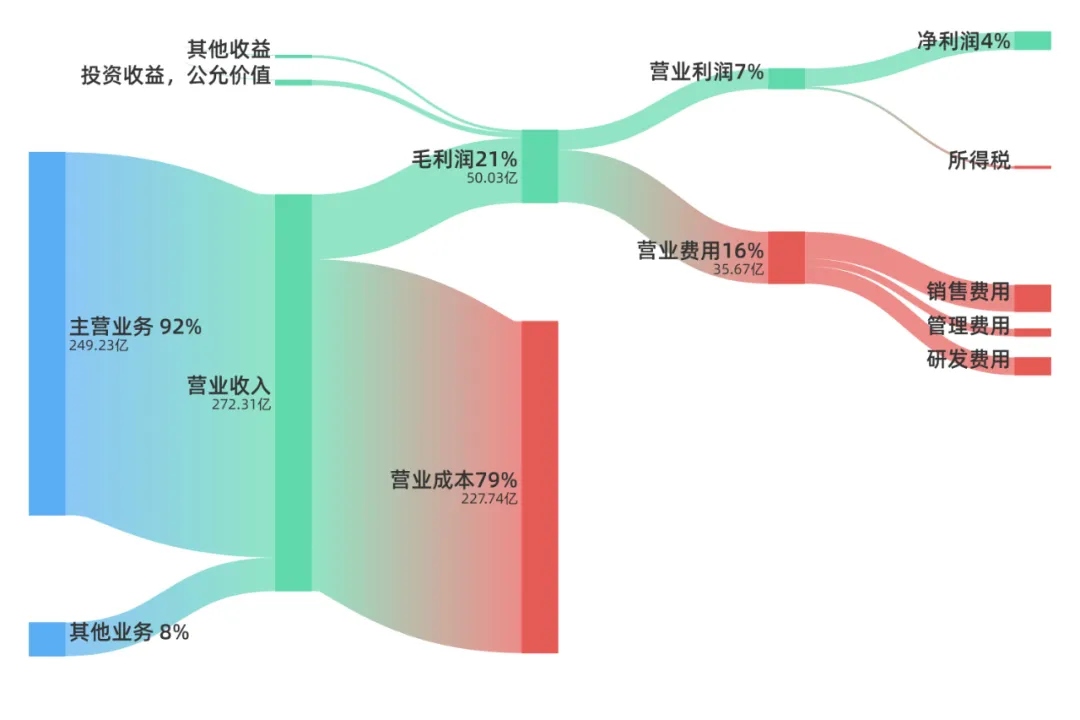

数据来源:2025年上半年海信视像财报

‘1’,是它的现金牛:智慧显示终端。 说白了就是电视。但它的打法极其精准:海信品牌用ULED X技术冲高端,对标三星、LG;Vidda子品牌用高性价比抢线上市场;还握着东芝这张牌打日本和国际高端市场。这套组合拳,让它在全球出货量份额稳居世界第二,在中国零售额份额接近30%,基本盘稳如泰山。

‘4’是企业的第二增长引擎,是指激光显示、商用显示、云服务、芯片。

激光显示:这是海信押注未来的核心技术。在100英寸以上的市场,它成本比液晶更低,是它实现‘换道超车’的关键。

商用显示:会议平板、教育屏,这块B端业务市场分散,但利润更厚,能帮它平滑掉家用电视的周期性波动。

云服务:旗下‘聚好看’平台有千万级用户,这不仅是收点会员费,更是构建自己的生态护城河,增加用户粘性。

芯片:这是最硬核的一环!海信自研画质芯片,等于给电视装上了‘中国脑’。这是摆脱同质化竞争、实现技术溢价的根本。

这个业务结构的好处是什么?那就是它不再是一个单纯的硬件公司,而是在构建一个从硬件到核心部件,再到软件服务的生态体系,抗风险能力极强。

财务仪表盘:解读“稳健”与“增长”

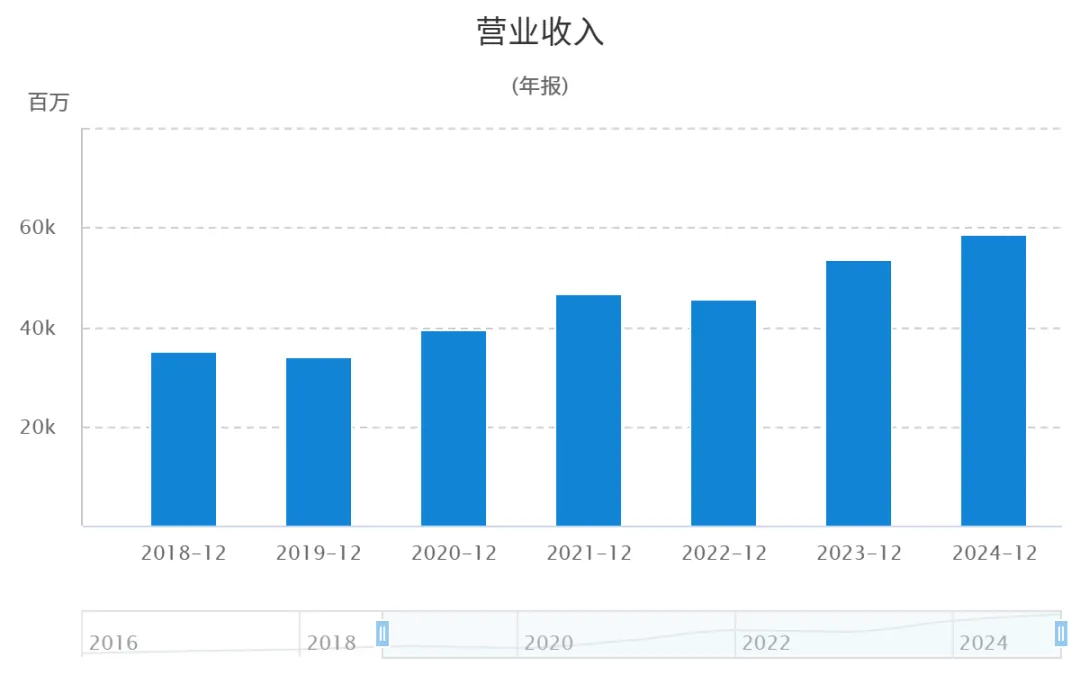

数据来源:海信视像财报

营收:从2018年到2024年,营收年均复合增长接近9%。说明它的市场规模在持续、稳健地扩大,没有掉队。

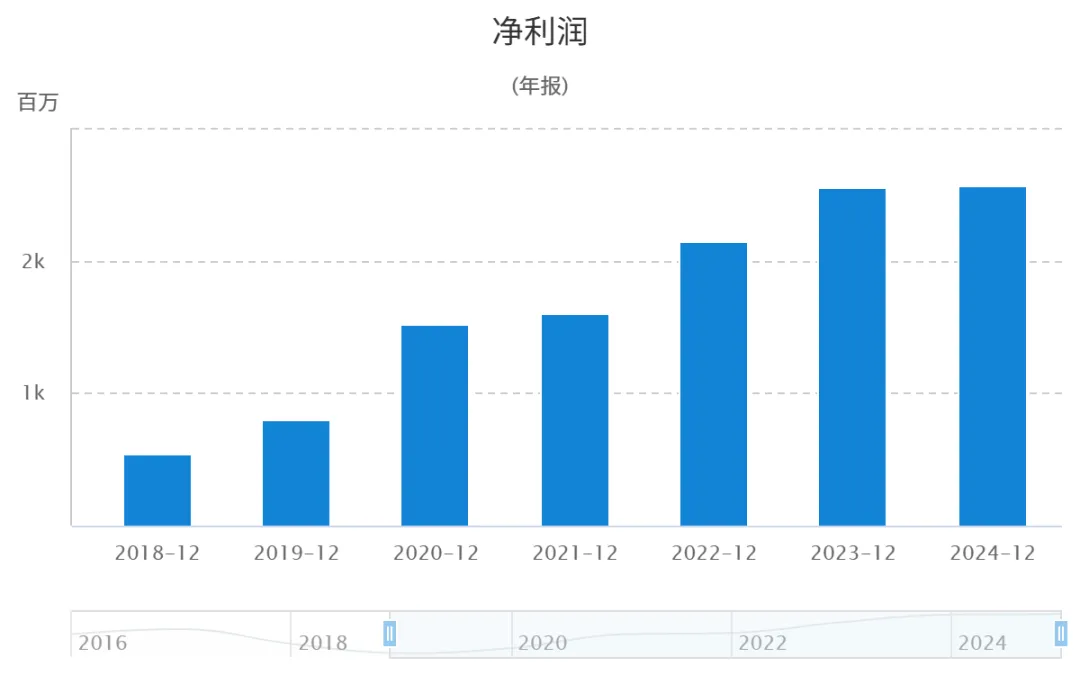

数据来源:海信视像财报

同期,它的归母净利润年均增速高达33.7%,远高于营收增速。这背后是产品结构优化——高端电视卖得多了,毛利率自然就稳在了一个不错的区间。更展现了它卓越的成本控制和经营效率。

但是,这个行业净利率不高,只有4%-5%,赚的是辛苦钱。而且海外收入占了一半多,汇率的波动会直接影响到利润,这是投资者必须关注的风险点。

在海外,通过顶级体育营销,在世界杯、欧洲杯等世界顶尖赛事上频发刷屏,让海信从一个“中国知名品牌”,跃升为“全球知名品牌”。让它在海外高端市场上,一点点蚕食三星、LG的份额。并且在新兴市场,利用供应链和成本优势,不断进行全球规模扩张。

所以,我们复盘海信视像,它给我们展示了一个传统制造业龙头转型升级的完美样本:

用技术研发对抗迭代风险,用多元布局平滑行业周期,用全球化战略寻找增量空间。

它证明,即使在最卷的赛道,也能通过精准的战略和高效的执行,打造出一台精密的赚钱机器。这对于我们投资其他硬科技公司,有着非常重要的借鉴意义。

以上内容仅供参考,不构成任何投资建议。如果你对投资感兴趣,记得关注我,我是达子,我们下期见!