重新认识安琪酵母

哪怕你从不下厨,你的厨房里大概率也躺着这么一小袋东西:平时在角落里吃灰,只有偶尔心血来潮蒸馒头、烤面包时才想起它。 没错,就是安琪酵母。

谁能想到,就这么几毛钱一袋的小东西,竟然撑起了一家年营收超过150亿的上市公司?在经济波动期,它的增长竟然完全不减速。今天,我们就用价值投资的视角,拆解一下这门“小酵母、大生意”。

不只是零售生意

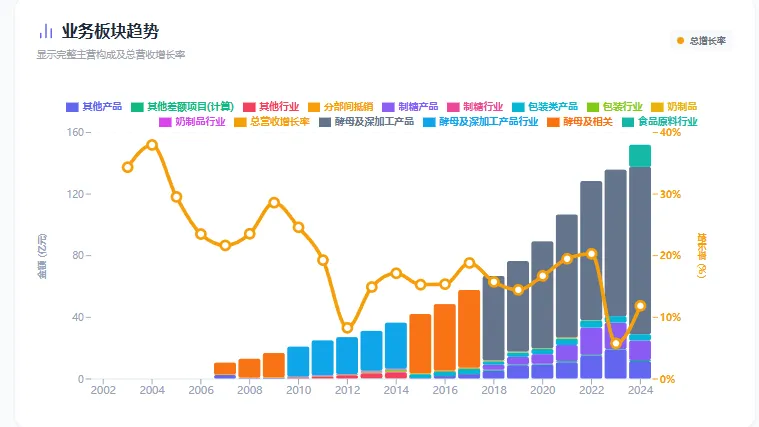

很多人以为安琪是卖调味品的,错!它的真面目是一家生物科技公司。 2024年,安琪营收152亿,净利润13亿。

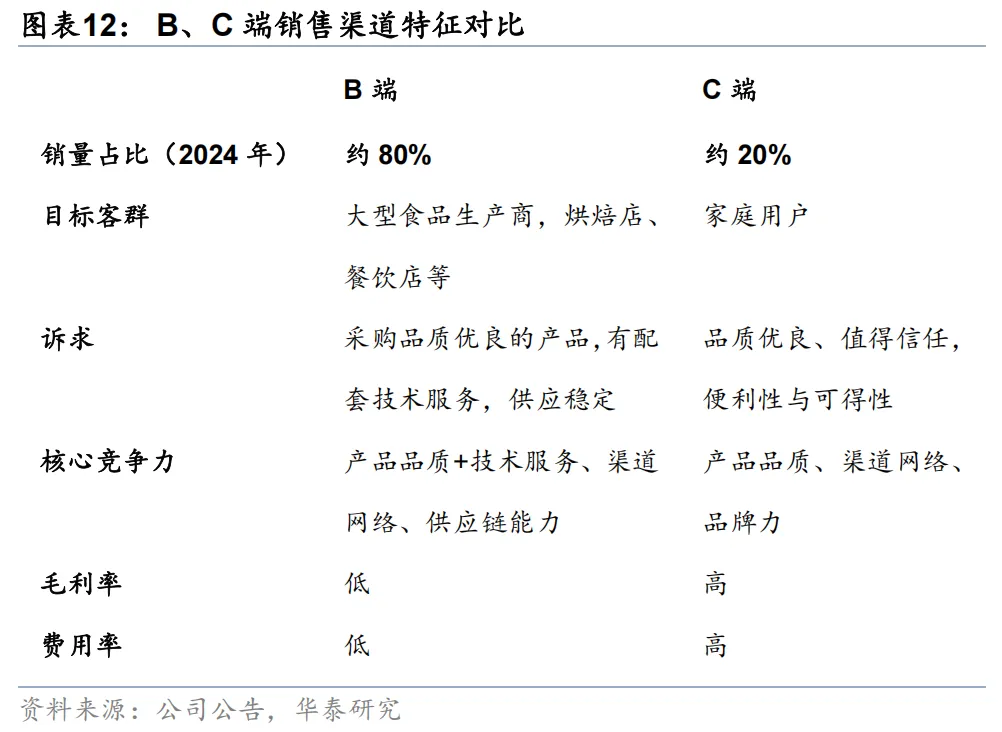

你平时见到的那种小包装,只占它营收的 15%;真正的大头,是那 85% 的 To B 工业端收入。

为什么它能旱涝保收?因为酵母是食品工业的“芯片”。 你想想,一个面包厂,酵母在成本里占比不到 5%,但一旦酵母没选好,整批面团就废了。对于大厂来说,更换供应商的“转换成本”极高,为了省那点钱去冒毁掉整条产线的风险?没人会这么干。这种“低成本、高风险”的特性,就是安琪稳如泰山的基本盘。

硬核护城河

在价值投资者眼中,安琪的护城河是“又苦又累”砸出来的。

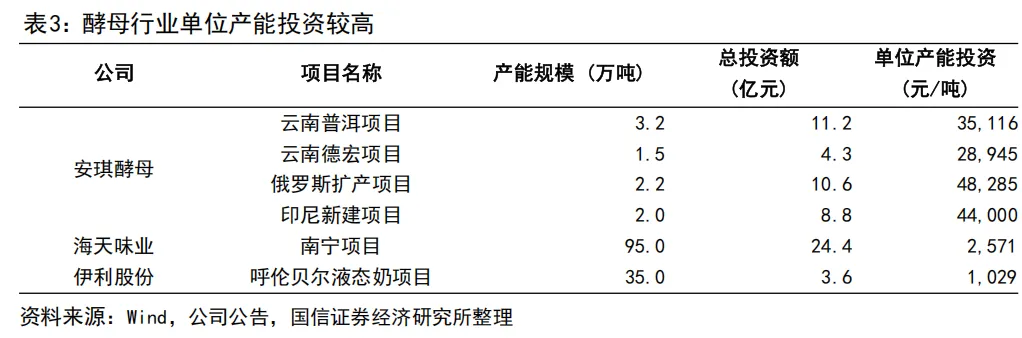

第一,重资产壁垒。酵母生产线极贵,单吨投资超过 2亿,而且产能爬坡慢、达产周期长。这让想进场的小玩家望而却步。

第二,环保“紧箍咒”。发酵会产生大量废液,处理成本极高。在现在的环保高压下,后来者很难在合规的前提下还能赚到钱。 于是,安琪就像一个行业的“收税者”:只要人类还要吃面食、还要喝美酒、还要追求天然鲜味,就得给它交钱。

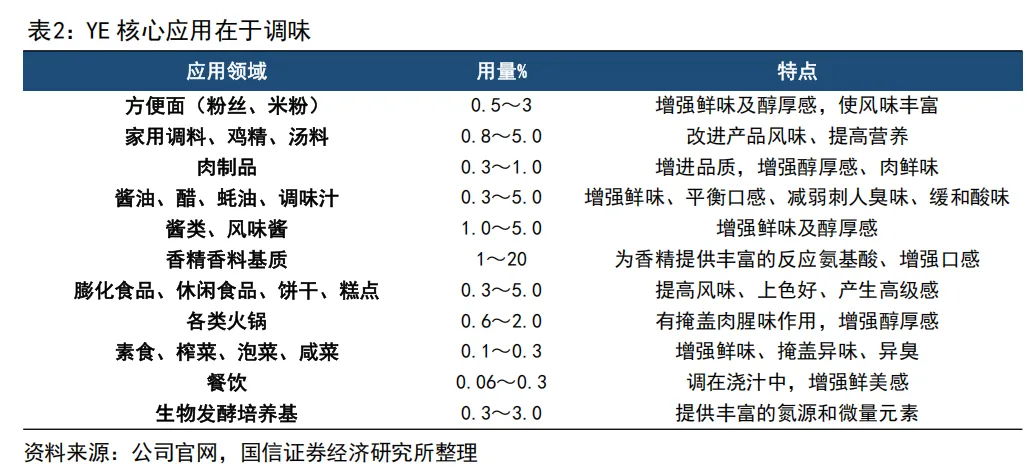

现代人害怕添加剂,而酵母提供的是一种“诚实的营养”。它不是化学合成的维生素片,它是生命体自带的、天然比例的营养包。这就是为什么安琪酵母能把 YE(酵母抽提物)卖给海天和千禾做“零添加”酱油的底色。

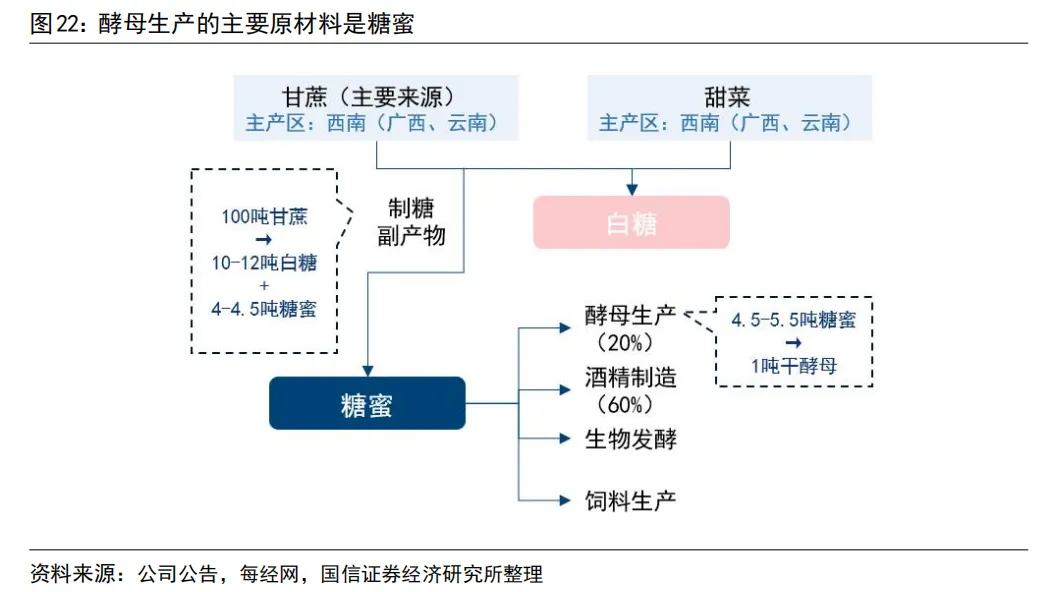

过去,安琪有个软肋:原材料糖蜜的价格随白糖周期乱跳,利润不稳定。

第三,就是安琪正在大搞“水解糖”产线。简单说,就是糖蜜贵了我就用玉米淀粉转化的糖,谁便宜用谁。

通过自建 60万吨 的水解糖产能,安琪正在亲手拆掉悬在头顶的成本炸弹。这种平抑波动的能力,就是确定性。

未来空间

中国市场已经拿下一半份额了,天花板在哪?答案是:出海。

安琪现在的目标是“在海外再造一个安琪”。在俄罗斯、埃及、印尼密集扩产,直接用当地廉价的原料,规避关税,把“出口”变成“本土制造”。目前海外收入占比已经接近 40%,它的征途是星辰大海。

最后看一眼财务,你会发现安琪这几年的自由现金流经常为负。说明安琪所在的酵母行业是一个需要持续投入才可以维持竞争力的行业,但也正因为这样让很多竞争者望而却步,成为了其护城河之一。从这种激进又稳健的布局看,出安琪拥有一支锐意进取的管理层团队。

我分享的都是我的个人投资经验和分析框架,仅供大家学习和参考,不构成任何投资建议!如果你对投资感兴趣记得关注我,我是达子,我们下期见!