东阿阿胶:反过来思考这家公司

芒格说:「如果我知道自己会死在哪里,我就永远不去那里。」

这句话看似简单,实则是研究一家公司最有效的方法论。大多数投资者问的是"这家公司好不好"、"要不要买"、"能涨多少"。但芒格式的思考从不从这里开始。

研究一家公司,首先问的是:它会怎么死?

对于东阿阿胶,我花了很长时间思考这个问题。这篇文章,就是我思考的记录。

一、倒退十年:这家公司差点死了两次

第一次:1990年代的草莽时代

东阿阿胶1996年上市,融资3000万。但当时这家公司几乎没有任何竞争力。

阿胶市场的核心问题是:没有标准,消费者无法区分东阿和其他品牌。

为什么后来东阿能跑出来?因为它做对了一件事——建立标准。东阿阿胶参与了阿胶行业标准的制定,把自己变成了"正宗阿胶"的代名词。

反过来想:

1996年的东阿阿胶没有护城河,但它有一样东西——上市的资本。有了资本,它可以做品牌、做渠道、做标准。这说明什么?

在一个没有标准的行业,谁先建立标准,谁就是规则本身。

第二次:2019年濒临死亡

2019年,东阿阿胶ROE跌至-5%,自上市以来首次亏损。这一次,比1996年更危险。

表面看是"渠道库存积压"。但本质是什么?

用第一性原理追问:

阿胶的价值主张是什么?补血、滋补、养生

这个价值主张在2019年还成立吗?成立,但消费者不认了

为什么消费者不认了?因为价格涨到离谱,一斤阿胶卖3000块

为什么价格能涨到3000?因为过去10年一直在涨,消费者形成了"涨价=保值"的预期

为什么这个预期在2019年崩塌了?因为经济下行,消费者开始理性消费

多追问一层:

因为茅台的稀缺性是物理意义上的稀缺——赤水河畔的独特地理环境、复杂的酿造工艺、时间的沉淀。这些东西学不来。

但东阿阿胶的"稀缺性"是心理意义上的稀缺——消费者相信它稀缺。这种稀缺可以被创造,也可以被打破。

2019年,这个预期被打破了。

结论:2019年的危机,本质是"涨价预期"这个赌局的崩塌。公司把"提价"当成了核心竞争力,但提价从来不是竞争力——它只是竞争力的结果。

二、用生物学的眼光看驴皮

研究东阿阿胶,只看财务报表是不够的。你必须理解它的核心资源——驴皮——在整个生物学体系中的位置。

驴是繁殖效率极低的动物:

妊娠期12个月

每胎通常1只

幼驴需要2-3年才能成熟

在自然界,驴几乎没有生存优势

这意味着什么?

国内驴存栏量从2010年的620万头,下降到2024年的不足200万头——这不是波动,是趋势。

趋势的意思是:它不会自行逆转。

反过来想这个问题

问:如果你是竞争对手福牌阿胶,你怎么打东阿阿胶?

答:不打。因为东阿阿胶的驴皮供应迟早出问题。

问:如果你是东阿阿胶的管理层,你怎么解决驴皮问题?

答:进口。但进口意味着成本波动加大,而且供应链安全永远受制于人。

问:如果驴皮价格涨到200元/kg,东阿阿胶还能存活吗?

答:不知道。但这是公司必须认真思考的问题。

再追问一层:

为什么驴皮价格持续上涨,而公司依然能维持25%以上的净利率?

答案可能有两个:

公司成功把成本转嫁给消费者(持续提价)

公司提前做了战略储备(囤驴皮)

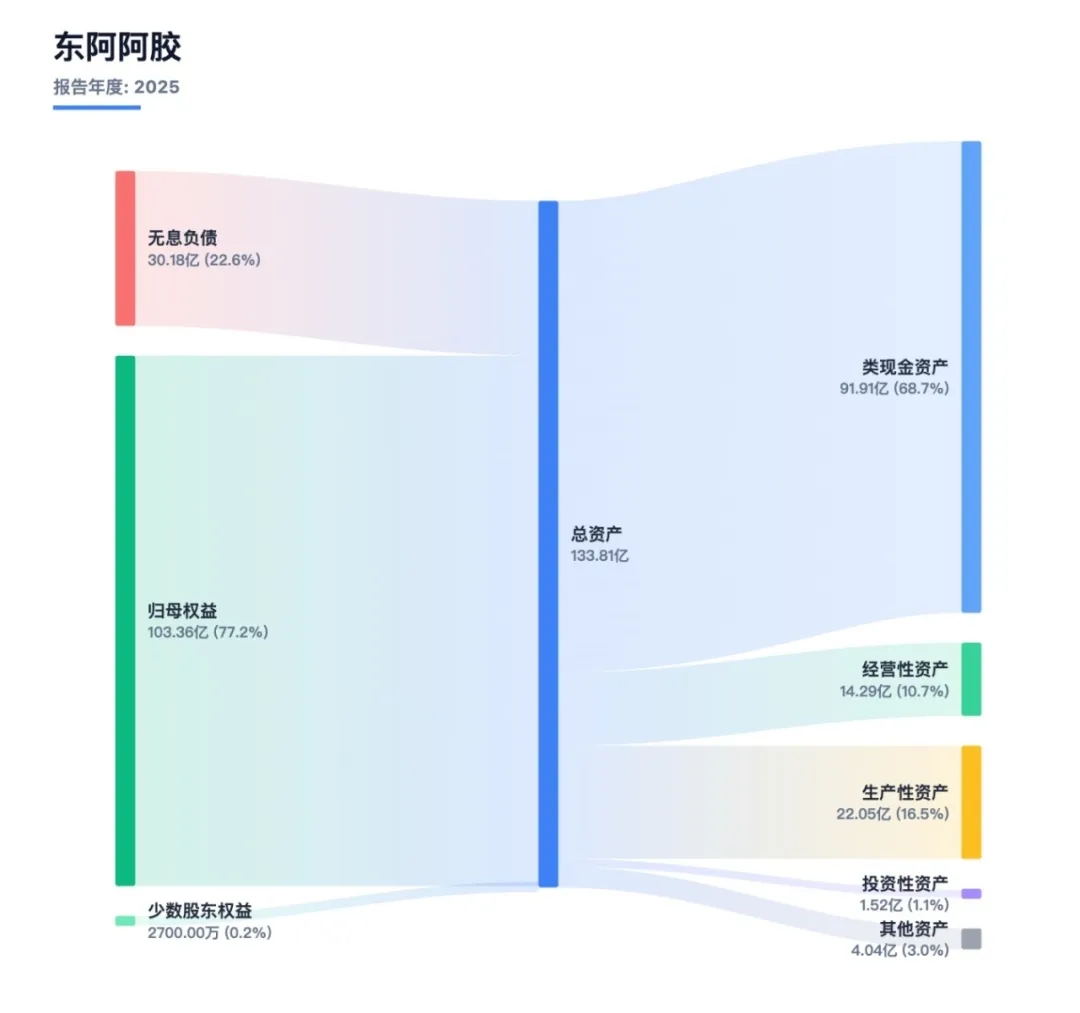

从资产结构看,东阿阿胶账上有91.91亿类现金资产,占总资产的68.7%。这意味着公司确实在做驴皮战略储备——用闲置现金囤积原材料,平抑成本波动。

这是一个务实的策略,但它能持续多久?

三、财务数据背后的反直觉真相

杜邦视角:三种完全不同的商业模式

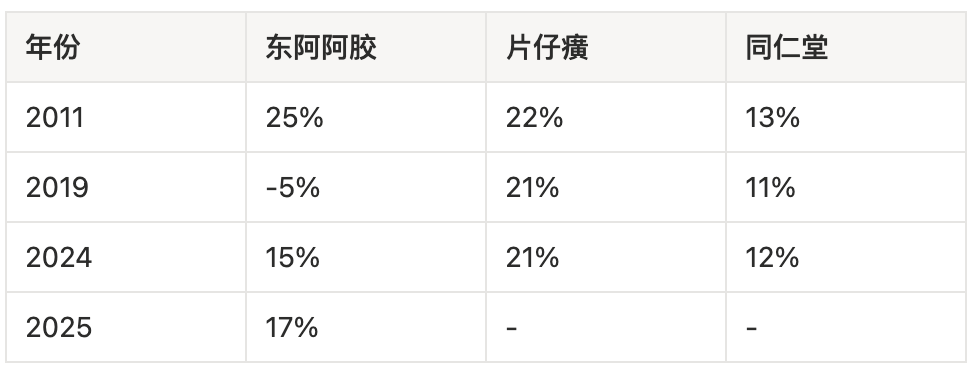

研究东阿阿胶,必须把它和同行放在一起比较。我选取了片仔癀和同仁堂,这三家公司代表了三種截然不同的商业模式:

杜邦三要素拆解:

东阿阿胶:25.96% × 0.50 × 1.29 ≈ 16.8%

片仔癀:27.60% × 0.62 × 1.23 ≈ 21.0%

同仁堂:8.21% × 0.60 × 2.36 ≈ 11.6%

三种模式:

东阿阿胶:高利润 + 低周转 + 零杠杆

产品溢价能力强,但资产运营效率低

不借钱,财务极度保守

ROE依赖净利率,一旦提价失败,ROE崩塌

片仔癀:高利润 + 中等周转 + 零杠杆

更高的净利率,来自于国家级绝密配方的护城河

资产运营效率优于东阿

ROE最稳健,几乎没有大起大落

同仁堂:低利润 + 中等周转 + 高杠杆

产品线太杂,大众产品拖累利润

借债扩张,权益乘数高达2.36

ROE最低,但反脆弱性最强

68.7%的类现金——这到底是好事还是坏事?

大多数人会说"好事"。账上有钱,心里不慌。

但,为什么一家"好公司"会有这么多现金?

对比一下:

海天味业的类现金占比约40%

A股消费品公司平均类现金占比约20%

东阿阿胶的类现金占比,在整个A股消费品赛道都是极其罕见的高。

这意味着什么?可能的原因有两个:

原因A(好事):公司在等待合适的投资机会,现在"现金为王"。

原因B(坏事):公司不敢投资。因为2019年的创伤太深,或者它找不到值得投资的项目。

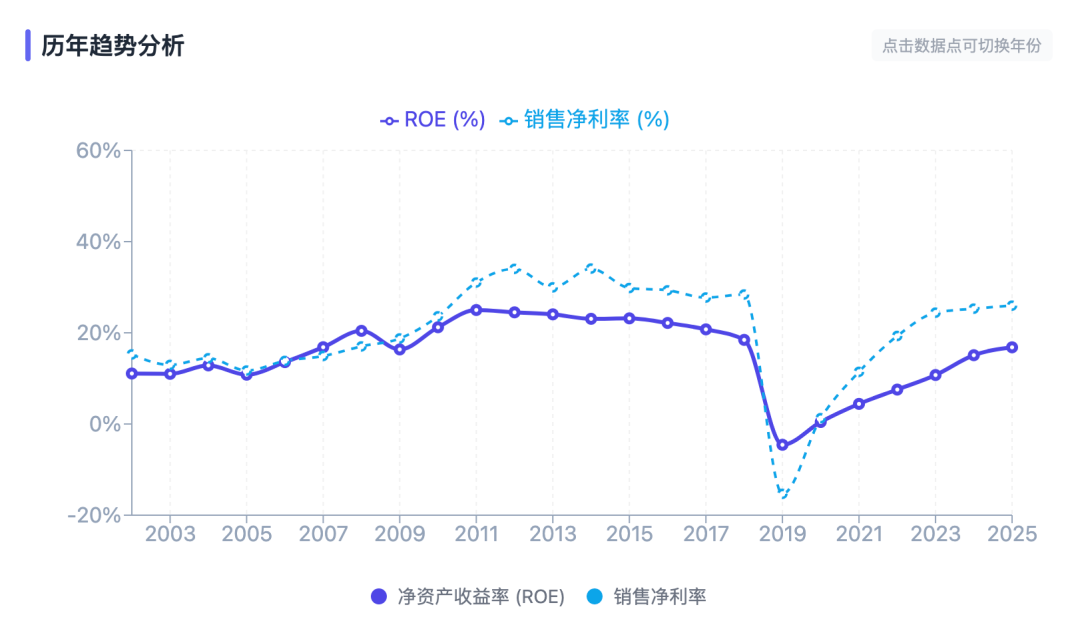

从ROE历史走势来看:

看到了吗?

东阿阿胶:大起大落,2019年差点破产

片仔癀:稳健上行,2021年达到25%

同仁堂:平稳,几乎没有波动

反过来想:一家真正有竞争力的公司,ROE应该是稳步提升的,而不是大起大落的。东阿阿胶的大起大落说明什么?说明它的竞争力根基不稳。

零有息负债——这是优势还是劣势?

大多数价值投资者喜欢零有息负债的公司。但我们应该问:

为什么一家ROE 16.82%的公司,不需要任何杠杆?

可能的原因:

管理层保守(经历过2019年的教训)

公司真的没有好的投资机会

银行不愿意借钱(为什么?)

如果是原因1和2,这意味着公司的成长性可能受限。如果是原因3,这更值得警惕——银行的风控模型可能看到了我们没看到的东西。

对比一下:同仁堂的权益乘数是2.36,意味着它有约30亿的有息负债。对于一家ROE 11.56%的公司来说,这合理吗?

同仁堂的逻辑是:用别人的钱赚钱。ROE虽然低,但稳定。

东阿阿胶的逻辑是:不借钱,净利率虽然高,但周转慢。

两种模式,没有对错。但你需要问自己:你更信任哪一种?

四、竞争格局:为什么没有人真正挑战东阿?

表面上的垄断

东阿阿胶在阿胶行业的市场份额约60%,是绝对龙头。

但这个"垄断"是怎么来的?

答案:不是靠产品力,而是靠提价。

福牌阿胶的价格只有东阿的一半,但东阿依然卖得动。为什么?

因为消费者相信"贵=好"。至少在滋补品这个品类,这个逻辑依然成立。

反过来想:

问:如果明天福牌阿胶把价格提到和东阿一样,消费者会买单吗?

答:不会。

这说明什么?

东阿阿胶的护城河不是真正的护城河,而是品牌认知。认知需要时间建立,但也需要时间消亡。

一旦消费者开始质疑"东阿凭什么卖这么贵",护城河就会迅速崩塌。

2019年就是前车之鉴。

再追问一层:

因为茅台的稀缺性是物理意义上的。你无法复制赤水河畔的酿造环境,也无法复制几十年的窖池。

但东阿阿胶的"稀缺性"是心理意义上的。只要消费者不再相信"东阿阿胶是最好的阿胶",护城河就会消失。

片仔癀:真正的护城河

片仔癀的ROE长期稳定在20%以上,几乎没有经历过致命危机。

为什么?

因为片仔癀有国家绝密配方——这是一种法律保护的垄断。东阿阿胶的"品牌"可以被复制,但片仔癀的配方不能。

反过来想:如果片仔癀明天开始提价,消费者会流失吗?可能会,但流失的速度远慢于东阿阿胶。

这就是护城河质量的区别。

五、投资之前必须回答的问题

如果我要投资东阿阿胶,我需要先回答这些问题:

关于驴皮

驴皮价格涨到200元/kg时,公司的净利率还能维持25%吗?

公司91亿的现金,有多少是"战略储备",有多少是"无处可投的垃圾"?

进口驴皮的供应链安全吗?如果主要进口国限制出口,公司怎么办?

关于商业模式

2019年的危机是"一次性事件",还是"商业模式的必然"?

管理层有没有承认2019年的错误,并从根本上修正了策略?还是只是"去库存"了事?

公司的复方阿胶浆能否成为第二增长曲线?还是只是一个补充产品?

关于消费者

如果年轻消费者(30岁以下)不吃阿胶,10年后公司的核心用户群体是谁?

电商渠道的占比提升,对公司是好事还是坏事?

(电商会削弱品牌溢价能力)

关于竞争对手

如果福牌阿胶开始讲故事、提品牌,东阿阿胶的"正宗"定位还能守住吗?

片仔癀会不会进入阿胶赛道,用同样的方式打败东阿?

六、一句话总结

东阿阿胶是一家"靠预期活着"的公司。它活得好不好,取决于消费者是否相信它"应该"卖得贵。这种商业模式,在经济上升期是护城河,在经济下行期是深渊。

它的真正问题不是驴皮,不是库存,不是渠道——而是它把"消费者愿意支付的价格"当成了"自己产品的价值"。

这两者从来不是一回事。

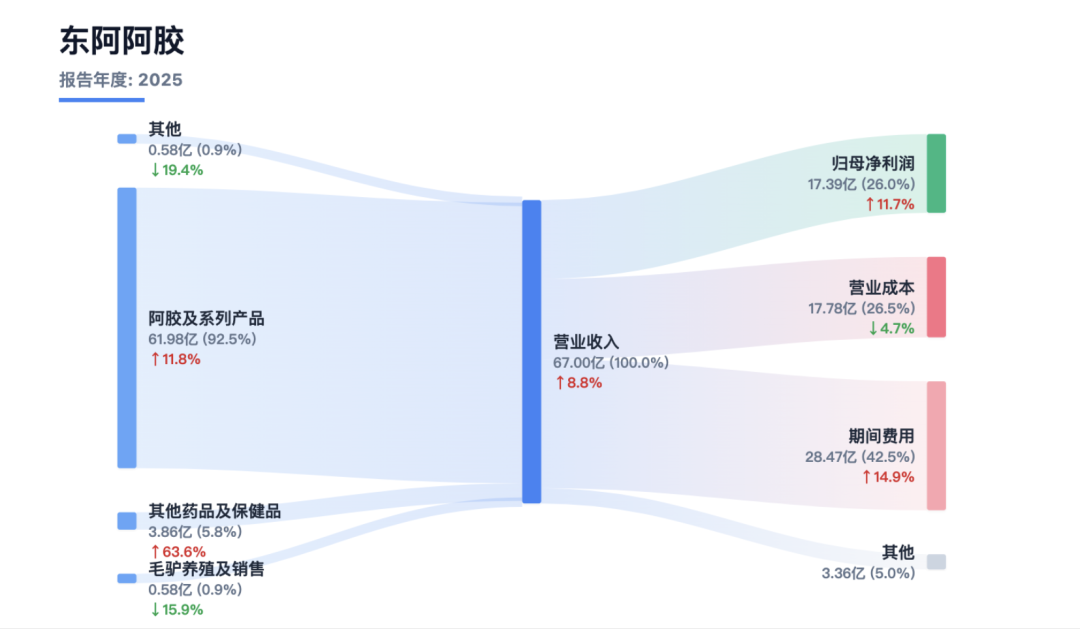

附录:关键数据速览

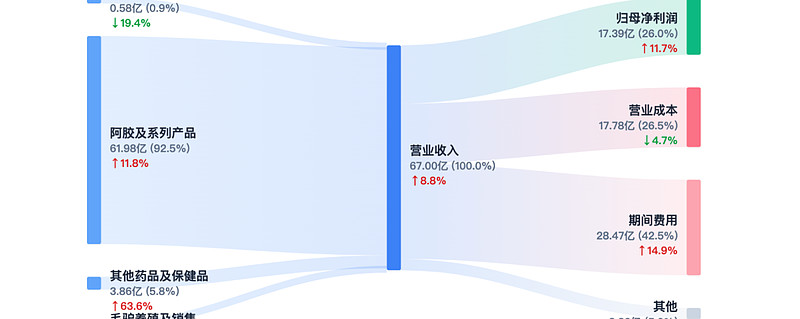

东阿阿胶杜邦指标(2025):

东阿阿胶利润结构(2025年):

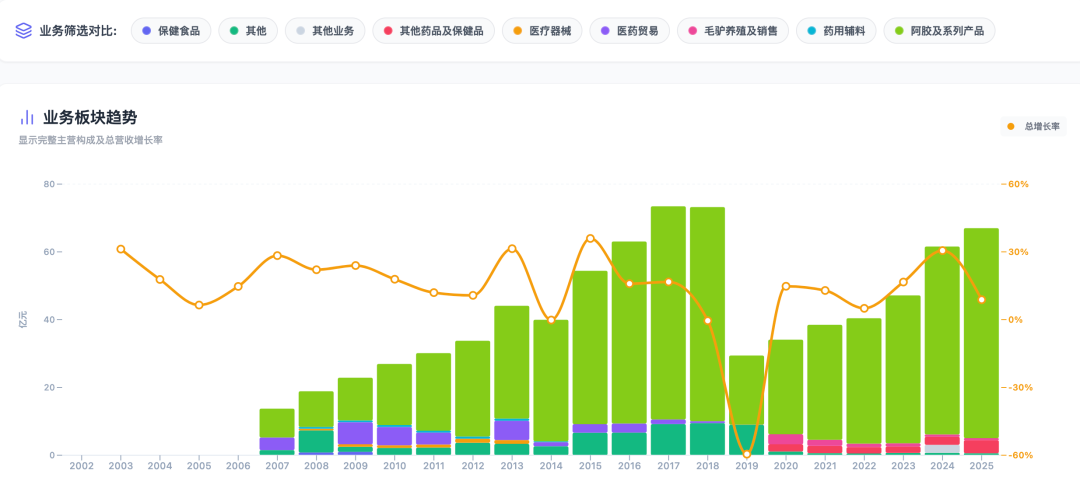

业务板块历史走势:

数据来源:DuPont Master、公司年报

免责声明:本文仅为研究参考,不构成投资建议