竞争对手忙扩产,这家电解液龙头却豪掷39亿去理财!

网上曾流传着这样一个段子:仇人在磨刀,闺蜜在减肥,隔壁老王在练腰——你必须不断地努力,才能不让你的对手有可趁之机。这个段子放在商业竞争中同样适用。

在锂电材料行业,就有这样一家公司,竞争对手们在加速扩产,它却频频选择将资金投入理财去赚取稳定收益。

华夏能源网&华夏储能获悉,8月6日,瑞泰新材(SZ:301238)发布“使用暂时闲置募集资金进行现金管理”的进展公告,投资2亿元认购中信证券收益凭证,预计年化收益为0.1%或2.5%。

瑞泰新材成立于2017年,核心产品是锂电池电解液、添加剂及硅烷偶联剂等。在电解液领域,瑞泰新材的销量位居全球前三,其下游客户包括宁德时代(SZ:300750)、LG新能源、亿纬锂能(SZ:300014)、新能源科技等头部电池制造商。

值得注意的是,这并非瑞泰新材首次将资金用于理财。2025年以来,瑞泰新材共购买理财产品高达38.84亿元(包括已到期滚动使用的现金),尚未到期的理财产品余额高达16.81亿元。

面对竞争对手们加速扩产抢占更多市场份额,瑞泰新材似乎并不为所动。瑞泰新材的保守选择,很可能正在错失市场增长的机遇。

别人砸钱扩产,它砸钱理财

近两年来,全球动力电池和储能市场持续升温,带动上游锂电池电解液行业高速增长。高工产业研究院(GGII)调研显示,2025年上半年中国电解液出货87万吨,同比增长45%。

在此背景下,天赐材料、新宙邦等头部电解液厂商投入大量资金扩建产能,加速海外布局,匹配海外客户需求,通过本地化产能供应,抢占海外市场增量。

例如,“电解液一哥”天赐材料,2024年以来通过一体化布局降低成本,同时积极在海外进行布局,在德国的OEM工厂顺利投产,美国电解液项目也在持续推进中。今年6月,天赐材料还与摩洛哥王国签署了投资协议,拟在摩洛哥投资建设电解液与原材料一体化生产的综合基地,生产年产15万吨电解液产品及其关键原材料。

新宙邦则在2023年就规划了美国俄亥俄州电池化学品项目,2024年计划在美国路易斯安那州建设电池化学品项目。今年4月,新宙邦又披露在马来西亚建设电子化学品生产基地的计划。

然而,在竞争对手磨刀霍霍、跑马圈地之际,瑞泰新材却选择了“修生养息”,整体战略倾向于保守,用一个字概括就是“稳”。

在2022年IPO时,瑞泰新材规划了约150万吨新产能,但在实际落地中,这些规划产能出现了大幅延期或调整。例如,2022年就规划投建的两大项目,直到2024年底也尚未正式建设,即宁德华荣年产 40 万吨锂离子电池电解液项目、波兰华荣年产 26 万吨锂离子电池电解液项目。

目前,瑞泰新材投产的仅有三个项目,且均是在2022年就已投产,包括华荣化工 7 万吨/年电解液改扩建项目、宁德华荣年产 8 万吨新材料项目、波兰华荣新建Prusice 年产 4 万吨/年锂离子动力电池电解液项目。其中,作为唯一的海外产能,波兰项目建成以来,由于客户订单不及预期,产能利用率一直不高。

除了上述三个投产项目,以及两个试生产项目外,自上市以来的的三年,瑞泰新材再未开工建设新产能。

求“稳”的瑞泰新材,没有砸钱扩产,而是选择把钱用来买理财。

华夏能源网&华夏储能统计,2024年5月以来,瑞泰新材累计发布了25次理财公告,仅2025年就有15次,今年以来共购买理财产品高达38.84亿元(包括已到期滚动使用的现金),尚未到期的有16.81亿元。这些资金主要投向了券商收益凭证、银行结构性存款等稳健型理财产品。

在瑞泰新材尚未到期的理财产品中,有两笔的收益率是1%或2.6%,其余大部分为0.1%或2.5%,且多为3个月到1年的短期理财产品,可提前敲出(即可提前结束投资并锁定收益)。

从2024年9月到2025年5月,瑞泰新材获得理财收益约1834万元。瑞泰新材2024年全年净利润为8460万元,这部分理财收益相当于去年净利润的五分之一,公司看上的或许正是这“稳稳的幸福”。

“躺平战略”能走多远?

瑞泰新材靠理财获得了稳稳的现金流。但吊诡的是,瑞泰新材一边把大量资金用于理财,一边仍然欠着银行十多亿元的贷款。

截至2025年第一季度末,瑞泰新材的总负债为23.48亿元,其中银行贷款总额为10.79亿元,包括5.75亿元的短期借款和5.04亿元的长期借款。与2024年末相比,短期借款大幅增加200.69%,长期借款则减少了52.86%。

在短期债务激增的情况下,瑞泰新材只有动用超募资金还债。

6月17日,瑞泰新材董事会同意将此前超募的3亿元用来偿还银行贷款、7000万给两家子公司还银行贷款。瑞泰新材表示,此举是为了满足公司健康发展的需求,同时提升募集资金的使用效率并降低财务成本。

瑞泰新材之所以敢于一边欠债、一边理财,可能是因为其资产负债率并不高,压力不大。今年一季度末,瑞泰新材的资产负债率仅为23.87%,远低于天赐材料的44.89%,和新宙邦的40.47%。

作为一家制造业企业,保持“超低”的资产负债率水平,自然能更容易控制风险。但“躺平”也意味着,放弃了难得的扩张机会,有可能错失行业增长窗口期,从而失去市场竞争优势。

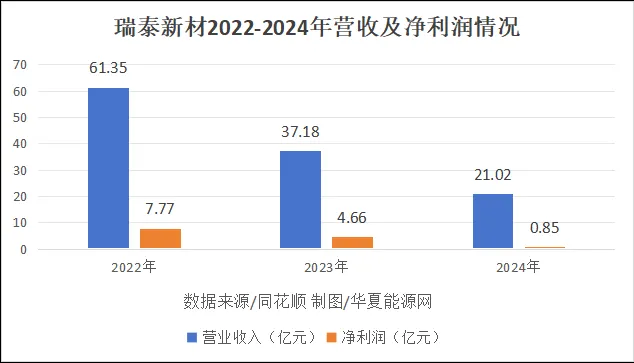

值得注意的是,在过去几年,瑞泰新材的盈利能力已经日渐衰弱。2022年到2024年,瑞泰新材营收与利润连续三年持续下滑,净利已下降近9成。

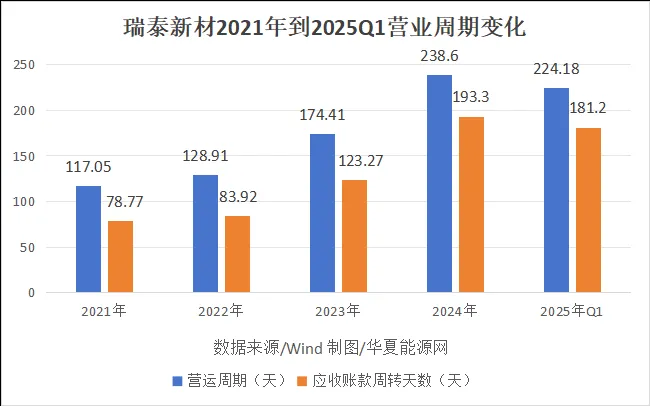

不仅如此,瑞泰新材还面临销售回款方面的压力。2021年至2024年,其应收账款周转天数从77.87天大幅延长至193.3天。

盈利能力不足的情况下,瑞泰新材仍要采取保守策略。如此下去,随着行业内卷加剧,公司还能在“牌桌”上坚持多久?

市场的担忧已经反映在股价上——瑞泰新材股价在2022年7月达到最高点41.48元/股,2024年2月触及最低点11.13元/股,市值蒸发了222亿元。截至8月13日收盘,瑞泰新材股价为18.96元/股,仍在横盘震荡徘徊。