从物理极限到产业革命的战略机遇:为什么说碳化硅是穿越周期的唯一“硬锚”?

碳化硅(SiC)产业正站在历史性拐点,凭借其禁带宽度大、击穿电场高、热导率优、电子饱和漂移速度快等突出物理性能,从单一的新能源汽车驱动,裂变为“AI数据中心、智能汽车、AR眼镜”三大增长极共振的新阶段,预计2030年全球市场将达千亿规模。尽管国际巨头仍握有高端技术话语权,但中国企业已在全产业链实现系统性突围,形成“国际领先、国产并行”的竞争格局。关键瓶颈在于上游衬底产能,预计2027年供需进入紧平衡,2030年潜在产能缺口或超1200万片,产能扩张与良率提升将成为产业决胜关键。全产业链将从这一结构性红利中受益,SiC正演变为支撑能源转型与数字经济的硬核底座。

一、产业拐点:不可逆的替代

1. 物理极限与产业浪潮的交汇点

AI算力革命:芯片功耗激增,英伟达推动800V高压直流(HVDC)/固态变压器(SST)架构成为新标准,SiC成为实现高效供电的核心。

新能源汽车高压化: 800V平台普及,SiC在主驱逆变器、车载充电机(OBC)等关键部件中实现系统级能效跃升。

可再生能源与绿色基建:“双碳”目标下,光伏、储能及大功率充电桩对高效率SiC器件的需求刚性增强。

通信与光学创新:5G/6G推动氮化镓上碳化硅(GaN-on-SiC)射频器件需求;SiC高折射率特性使其成为增强现实(AR)光波导镜片理想材料。

政策与生态驱动:中国第三代半导体产业政策与英伟达、华为等生态巨头的系统级定义,加速技术商业化落地。

关键技术拐点已全面呈现:车规级SiC MOSFET良率持续突破、12英寸衬底进入量产验证、SST中SiC器件成本占比高达40%、AR光波导用SiC衬底技术趋于成熟。

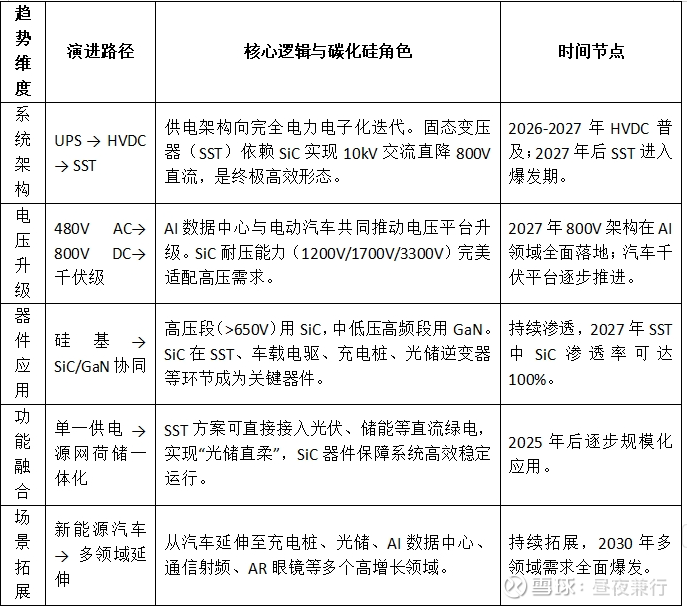

产业发展趋势与技术演进路径全景图

2.供给瓶颈与确定性产能缺口

尽管全球主要厂商积极扩产,但产能释放面临硬约束:

长周期与低良率:物理气相传输法(PVT法,主流长晶技术)长晶周期超7天,6英寸导电型衬底综合良率普遍低于50%。

设备与工艺瓶颈:关键设备交付周期长,12英寸衬底缺陷控制仍是技术高地。

供需缺口模型(6英寸等效片):

2025年:产能约300万片,需求134万片,供需宽松(据行业测算)。

2027年:需求达580万片,产能约520万片,进入“紧平衡”(据Yole预测趋势推算)。

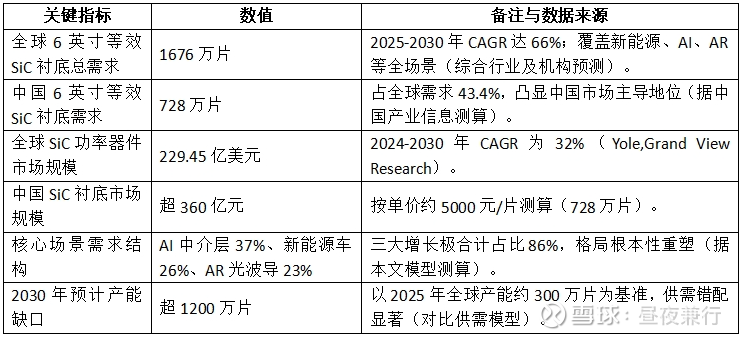

2030年:基准需求1676万片,产能约450万片(以2025年为基准线性推算),缺口超1200万片;乐观情景下缺口可能达2400万片。

结构性影响:短缺将支撑SiC价格缓降(年均降幅预计<20%),为技术领先者创造长期超额利润窗口(衬底毛利率维持50%+)。

3.增长格局的重构

至2030年,SiC需求结构将完成从“汽车主导”到“AI、汽车、光学三足鼎立”的根本性重塑:

AI芯片中介层将首次超越新能源汽车,成为最大单一应用(占比37%)。

新能源汽车作为基本盘保持稳健增长(占比26%)。

AR眼镜光波导成为爆发潜力最大的新增长极(占比23%)。

投资认知需要升级:从“车规SiC”转向“AI计算(散热+电源)+能源革命(电动+光储)+光学创新(AR)”三维驱动模型。

核心数据总览(2030年基准情景)

二、增长引擎:五大场景详解

1. AI产业:功率与散热革命,重塑增长曲线

(1)数据中心电源升级:从HVDC到SST

背景: AI集群机柜功耗从4-6kW向1MW+演进,传统供电效率瓶颈凸显。

路径: UPS → HVDC → SST。SST采用SiC MOSFET实现高频隔离变换,效率>98.5%,体积仅为传统变压器1/10。

需求:2030年全球AI数据中心(AIDC)电源系统需SiC衬底约73万片(据行业测算),对应器件市场超200亿元。

(2)先进封装散热:SiC中介层打开“第二曲线”

颠覆性机会: GPU功耗攀升(如英伟达B300达1400W),硅中介层面临散热与翘曲挑战。SiC热导率(490W/m·K)是硅的3倍,可显著降低结温、提升封装良率。

关键测算:仅中介层替代,2030年全球需求即达620万片(中国173万片),成为最大单一需求来源(据本文及产业链调研测算)。若扩展至基板与热沉,总需求潜力达1800-2500万片。

进展与壁垒:台积电、英伟达已布局研发;衬底需满足表面粗糙度Ra<0.5nm等远超车规级的极端要求。

2.新能源汽车与能源基建

核心逻辑: 800V高压平台是提升续航与快充的核心路径,SiC MOSFET较传统IGBT在损耗、功率密度、体积上具备代际优势。2025年全球800V车型渗透率已超10%,2030年预计超30%(据主流车企规划及行业预测)。

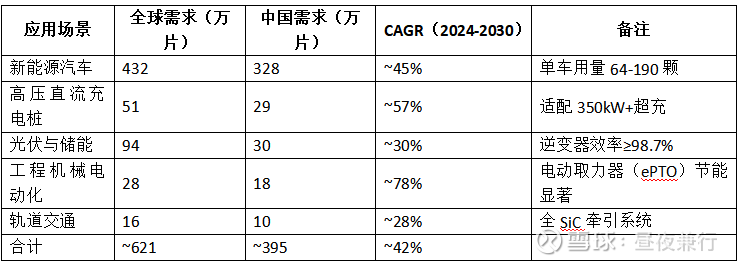

细分需求测算(2030年,6英寸等效片)

3. AR眼镜:光学材料突破,定义新形态

核心价值: SiC高折射率(2.6-2.7)可实现>50°视场角、消除彩虹纹、镜片重量减轻70-80%,是衍射光波导的理想基底。

市场前景:2025年全球AR眼镜销量约85万台,2030年AI/AR眼镜出货量有望达数千万台级(据IDC等预测),Meta Orion已采用SiC镜片。

需求与降本:2030年全球衬底需求约389万片,CAGR达166%(据本文测算)。通过8/12英寸衬底量产+激光剥离(LLO)工艺,成本有望从百美元级降至十美元级,引爆消费市场。

4.数据中心SST:系统级增量市场

背景: SST是AI数据中心供电终极方案,高效、紧凑、支持绿电直连。

SiC角色:其电力电子变换器成本占比40%,SiC MOSFET是高频高效运行的核心。

市场规模:2030年全球新建AIDC SST市场空间500-1000亿元,其中SiC器件占100-400亿元(据行业调研估算)。

进展:台达、伊顿已商用;国内西电、金盘、阳光电源等在“东数西算”项目实现突破。

5.通信射频:高端堡垒

技术路径: 5G-A/6G毫米波与卫星通信领域,GaN-on-SiC凭借高功率密度与散热优势成为主流。

需求:2030年全球半绝缘型SiC衬底需求约17万片,中国占比60%(约10万片)。

格局: Wolfspeed、II-VI主导(市占>80%),技术壁垒在于高纯度晶体生长。

三、产业链变局:价值、替代、技术与挑战

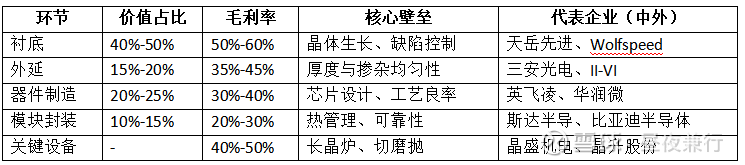

1.价值链:利润的倒金字塔

SiC产业链价值高度向上游集中:

2.竞争格局:国际壁垒与国产突围

材料端:国际巨头(Wolfspeed、II-VI)主导大尺寸技术。中国天岳先进(全球份额22.8%)、天科合达等实现从追赶到并跑,产能释放冲击全球定价权。

器件端:国际IDM(英飞凌、意法半导体)凭借垂直整合模式与客户绑定构筑护城河。中国以IDM(比亚迪半导体)与生态驱动(华为DriveONE)双路径突破。

系统端:在SST、固态断路器(SSCB)领域,国内西电、良信股份等通过场景创新实现工程化落地,迎来国产化拐点。

生态博弈:国际有英伟达800V联盟;中国依托最大下游市场,形成华为、比亚迪等为核心的协同生态,实现从“国产替代”到“国产定义”。

3.决胜未来:技术迭代与场景拓展

大尺寸化:6英寸量产→8英寸上量→12英寸研发定格局。率先实现12英寸高良率量产者将主导2030年后市场。

新工艺突破:液相法(如顶部籽晶溶液生长法TSSG)有望大幅降本;激光剥离(LLO)是AR光学降本关键。

场景拓展能力: 从车规级成功跃迁至AI封装与AR光学等高溢价新场景,是企业提升盈利天花板的关键。

4.潜在风险与挑战

技术迭代风险:若硅基技术(如超结MOSFET)或新材料(如氧化镓)在部分领域取得突破性进展,可能对SiC中长期渗透率构成挑战。

产能过剩风险:若企业扩产激进且良率提升超预期,2027年后可能面临阶段性供需失衡和价格战。

国际政策风险:关键设备、材料或技术的出口管制可能影响全球供应链和中国企业技术升级步伐。

成本下降压力:下游应用对降本有持续要求,企业需在技术升级和成本控制间取得平衡。

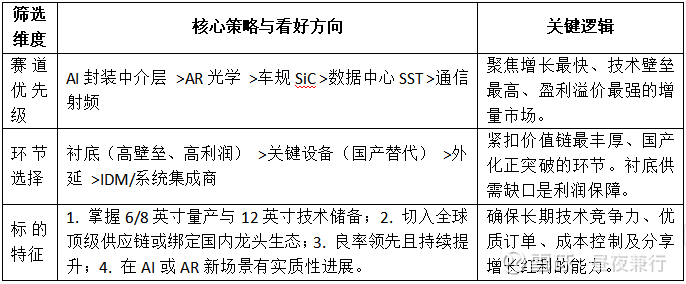

四、投资指南:策略与结论

投资策略框架

结论:拥抱战略基石,布局黄金十年

碳化硅已从一种特色材料,演进为支撑三大科技浪潮的战略级基础材料与生态基石:AI算力革命、能源绿色转型,以及下一代空间计算。

当前产业正处“需求爆发—产能紧缺”的黄金窗口期。由物理极限驱动的“不可逆替代”逻辑赋予行业高确定性,而持续至2030年的供给侧瓶颈为技术领先者创造了历史性机遇。

投资应聚焦具备平台化技术能力、精准卡位高增长赛道(尤其是AI与AR)、且持续引领技术迭代的龙头企业,共同拥抱这一跨越周期的产业大潮。同时,中国凭借全球最大的应用市场和日益成熟的产业链,正从“国产替代”走向“国产定义”,在全球SiC产业新秩序中扮演核心角色。

未来已来。随着8英寸规模化降本与智能运维的普及,SiC将从单纯的能源转换“血管”,进化为算力与能源交互的“神经中枢”。这不仅是一轮产业周期,更是一场从基础材料到文明底座的价值重估。$天岳先进(02631)$