$联赢激光(SH688518)$

联赢激光(688518)研究报告:激光焊接龙头,固态电池与消费电子双轮驱动

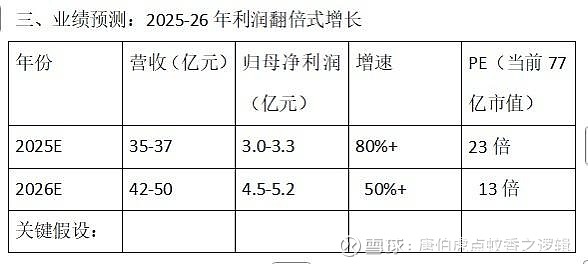

核心观点:公司作为动力&消费锂电激光焊接设备龙头,深度绑定宁德时代、苹果等头部客户,受益于固态电池产业化加速和消费电子创新升级,业绩进入高增长拐点。当前市值77亿元(截至2025年8月),2025/26年PE仅23/13倍,被显著低估,向上空间超100%。

一、核心业务:技术壁垒深厚,下游应用多元

主业:精密激光焊接设备及自动化解决方案,覆盖激光器、焊接头、焊接机、工作站及成套设备。

核心优势:

- 动力锂电领域:宁德时代核心供应商(占其激光焊接设备70%+份额),液态电池设备市占率稳固;

- 固态电池领域:独家供应宁德时代首条全固态小试/中试线(7款设备),单GWh价值量翻倍至5000万元;

- 消费电子领域:苹果小钢壳电池焊接设备唯一认证供应商,技术领先性维持2-3年。

二、成长驱动:三大业务爆发,订单确定性高

1. 消费电子(苹果链):净利润三年翻三倍

- 技术迭代:小钢壳电池从“有法兰焊接→无法兰焊接→3D叠片焊接”,单线价值量持续提升;

- 独供地位:苹果全系产品2024-2027年逐步导入小钢壳电池(Pro/Slim/Max/折叠机),公司为独家设备供应商;

- 业绩弹性:预计苹果业务净利润:

- 2024年:1亿元→ 2025年:2亿元→ 2026年:3亿元(中长期目标5亿利润)。

2. 固态电池设备:量价齐升的核心增量

- 单GWh价值量翻倍:固态电池需金属拘束壳焊接(10MPa压力封装),单GWh设备价值量达4000-5000万元(液态仅2000万);

- 订单落地:2024年已获清陶、蜂巢、宁德时代等试验线订单,宁德独家设备Q2交付;

- 技术延伸:极片激光制痕(绝缘封装)+UV胶工艺布局,切入德龙激光、松井股份等供应链。

3. 动力锂电:宁德扩产+出海双驱动

- 液态电池:受益宁德时代Q3-Q4大规模招标(公司占3/4份额),2025年跟随宁德出海;

- 新技术:重卡大钢壳电池、氢燃料、大圆柱电池等7个过亿细分赛道已获订单。

关键假设:

- 消费电子:苹果订单放量(2025年8亿收入);

- 动力电池:宁德招标+固态设备增量贡献;

- 新赛道:氢能/汽车电子等非锂电业务突破。

四、催化剂:2024H2密集落地

1. 订单催化:

- 苹果iPhone 18系列小钢壳订单Q3下达(节奏快于2023年);

- 宁德时代大规模设备招标(国内外扩产);

2. 事件催化:

- 苹果9月新机发布(Pro/Slim搭载小钢壳电池);

- 宁德固态电池中试线产品下线(9月工信部验收);

3. 技术催化:

- 3D叠片焊接设备量产(提升单机价值量30%+);

- 激光制痕设备在固态电池中应用落地。

五、估值与目标价:看翻倍空间

- 分部估值法:

- 消费电子业务:2026年3亿利润 × 20倍PE = 60亿市值;

- 动力+固态设备:2026年2亿利润 × 25倍PE = 50亿市值;

- 合计目标市值:110亿元(较当前77亿有43%空间)。

- PE法(中信证券):

- 给予2025年31倍PE,目标价30元/股(对应104亿市值,+35%)。

结论:公司是固态电池设备中格局最优、弹性最大的标的,2024-26年业绩复合增速50%+,估值处于低位,强烈看涨。

六、风险提示

1. 固态电池产业化进度不及预期;

2. 消费电子需求波动(如苹果销量下滑);

3. 锂电扩产周期性风险。

> 数据来源:中信机械、华创电新、天风证券等机构研报。

> 报告时间:2025年8月13日

策略建议:当前股价具备极高安全边际,Q3订单与事件催化密集,建议逢低布局,长期持有至2026年业绩兑现期。