$同兴达(SZ002845)$

同兴达 (002845) 研究报告:AI芯片封装关键卡位者,显示复苏与国产替代共振

核心观点: 同兴达通过与全球封测龙头日月光深度绑定,在AI芯片核心封装环节实现关键技术卡位。其GoldBump(金凸块)工艺是CoWoS封装的前道刚需,混合键合(HB)、玻璃基板(GMC)、扇出封装(FOPLP)等技术直指下一代AI芯片需求。公司不仅是消费电子复苏受益者,更是AI硬件浪潮中稀缺的国产封装突破标的,叠加国产载具供应链协同,成长空间全面打开。

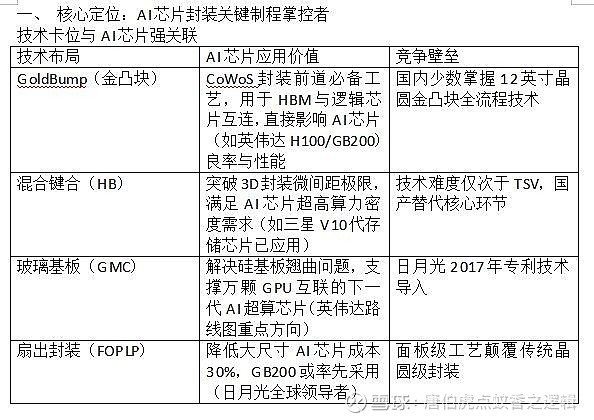

一、 核心定位:AI芯片封装关键制程掌控者

技术卡位与AI芯片强关联

商业化路径明确

1. 英伟达供应链切入点:

- 日月光是英伟达CoWoS外溢订单核心承接方,日月同芯(同兴达合资)作为其先进封装前道工艺基地,直接参与金凸块制程。

- 黄仁勋公开确认与日月光合作开发AI芯片,日月同芯具备技术协同入口优势。

2. 国产AI芯片替代支点:

- 通过日月光体系为寒武纪等国产AI芯片提供高密度封装解决方案,填补国内先进封装产能缺口。

二、 传统业务:显示模组筑底,提供安全边际

1. 行业复苏确定性高:

- 2024年全球智能手机/平板/笔记本出货量增速达 7%/9.2%/3.9%,公司作为华勤、龙旗核心模组供应商,订单修复明确。

2. 低空经济增量:

- 无人机光学模组主力供货大疆,受益低空经济政策爆发(2025年中国市场规模或破万亿)。

三、 产业链协同:国产载具突破降本增效

* 智路资本收购ePAK的战略协同:

- ePAK占据全球晶圆载具70%高端市场,国产化后预计降低日月同芯封测材料成本15%-20%。

- 解决“卡脖子”风险,保障AI芯片封装供应链安全。

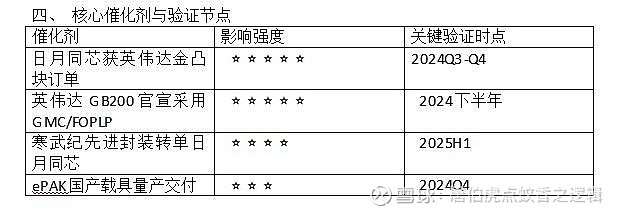

核心催化剂与验证节点

五、 风险提示(AI封装视角聚焦)

1. 技术良率爬坡:GoldBump良率需达95%以上才具成本竞争力(当前行业标杆98%)。

2. 英伟达认证风险:日月同芯需通过英伟达工艺可靠性认证(通常需12-18个月)。

3. 台积电技术迭代:若台积电CoW-S产能超预期缓解,外溢订单逻辑削弱。

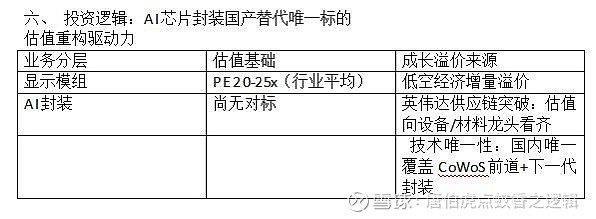

六、 投资逻辑:AI芯片封装国产替代唯一标的

估值重构驱动力

结论:

同兴达是当前A股稀缺的AI芯片封装国产化平台型标的:

- 短期(6-12个月):消费电子复苏+低空经济驱动业绩回暖,目标市值80-100亿元;

- 中期(1-3年):若日月同芯获英伟达/寒武纪订单,AI封装业务估值锚定设备材料赛道(PS 8-10x),目标市值200亿元+;

- 长期生态价值:技术延展至Chiplet、硅光封装,成为国产AI硬件基础设施核心供应商。

> 操作建议:当前市值尚未反映AI封装突破预期,建议逢低布局,紧密跟踪日月同芯客户认证进展及英伟达技术路线官宣。风险回报比在国产替代加速周期中具显著优势。