ST中装(002822)投资价值深度分析报告:重整焕新生,环卫智能化双轮驱动

核心观点

ST中装正经历历史性转折。一方面,公司司法重整已获法院受理,全球垃圾焚烧巨头康恒环境实控人将入主,有望彻底化解债务危机,并注入优质资产与强大运营能力,实现基本面的根本性逆转。另一方面,其参股的劲旅环境在环卫无人驾驶领域技术领先、规划清晰,正迎来AI赋能与成本下降的规模化拐点,成长潜力巨大。公司当前兼具短期重整带来的价值重估红利与长期环卫智能化成长的巨大空间,双主线清晰,投资价值显著。

一、 重整在即:康恒环境入主,价值重塑基石

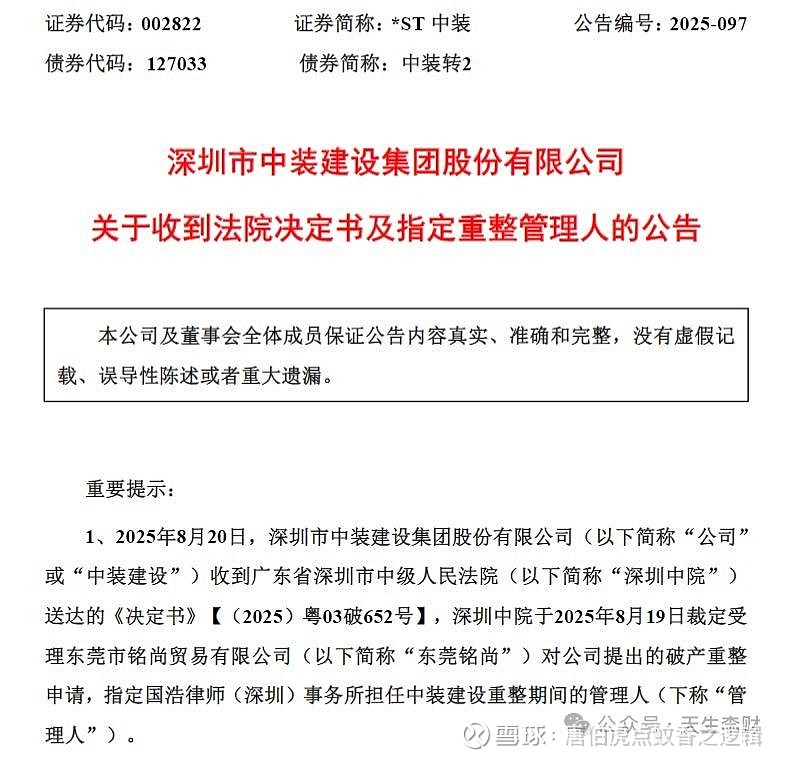

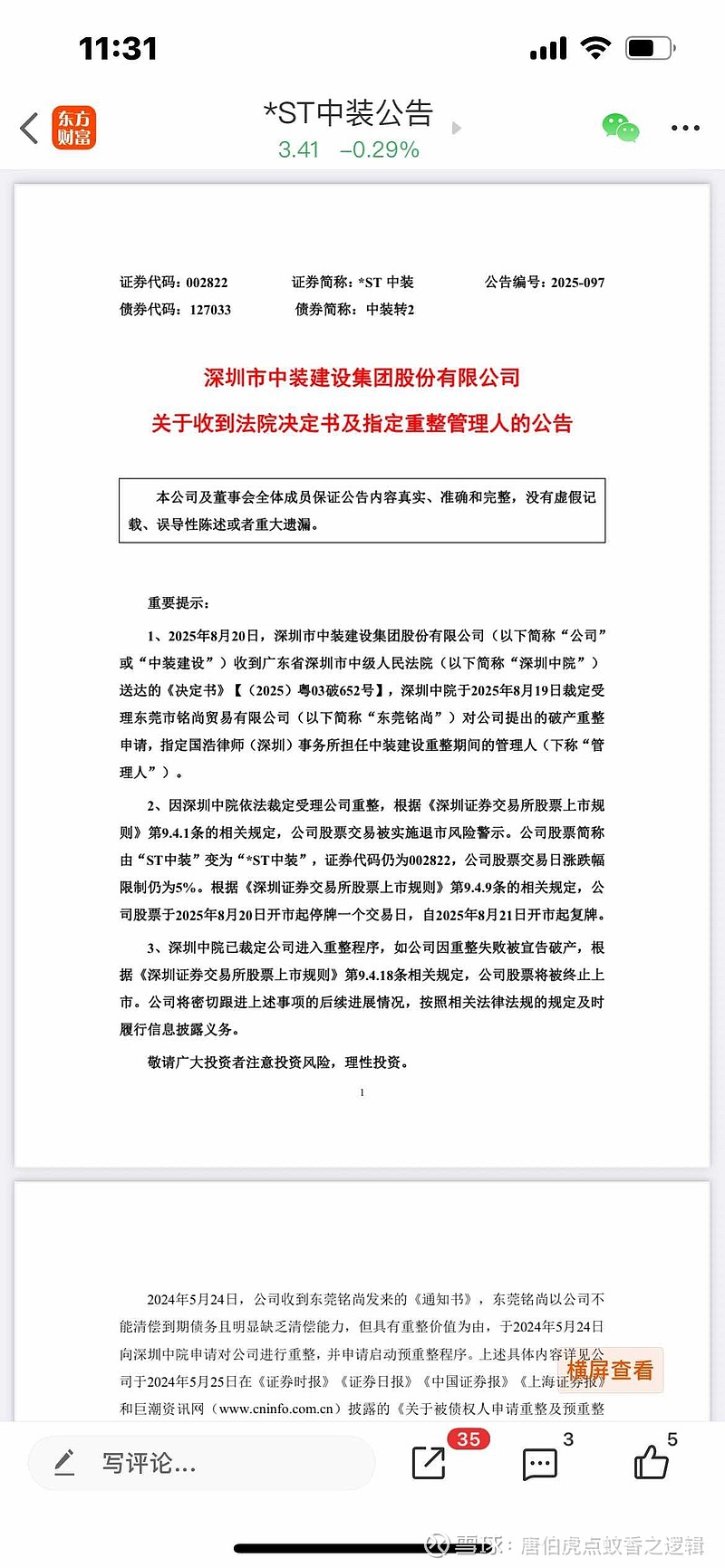

1. 重整进程实质性推进:深圳市中级人民法院已于2024年8月19日正式裁定受理对ST中装的重整申请,公司进入正式重整程序。这意味着债务化解工作将全面启动,为公司轻装上阵奠定基础。

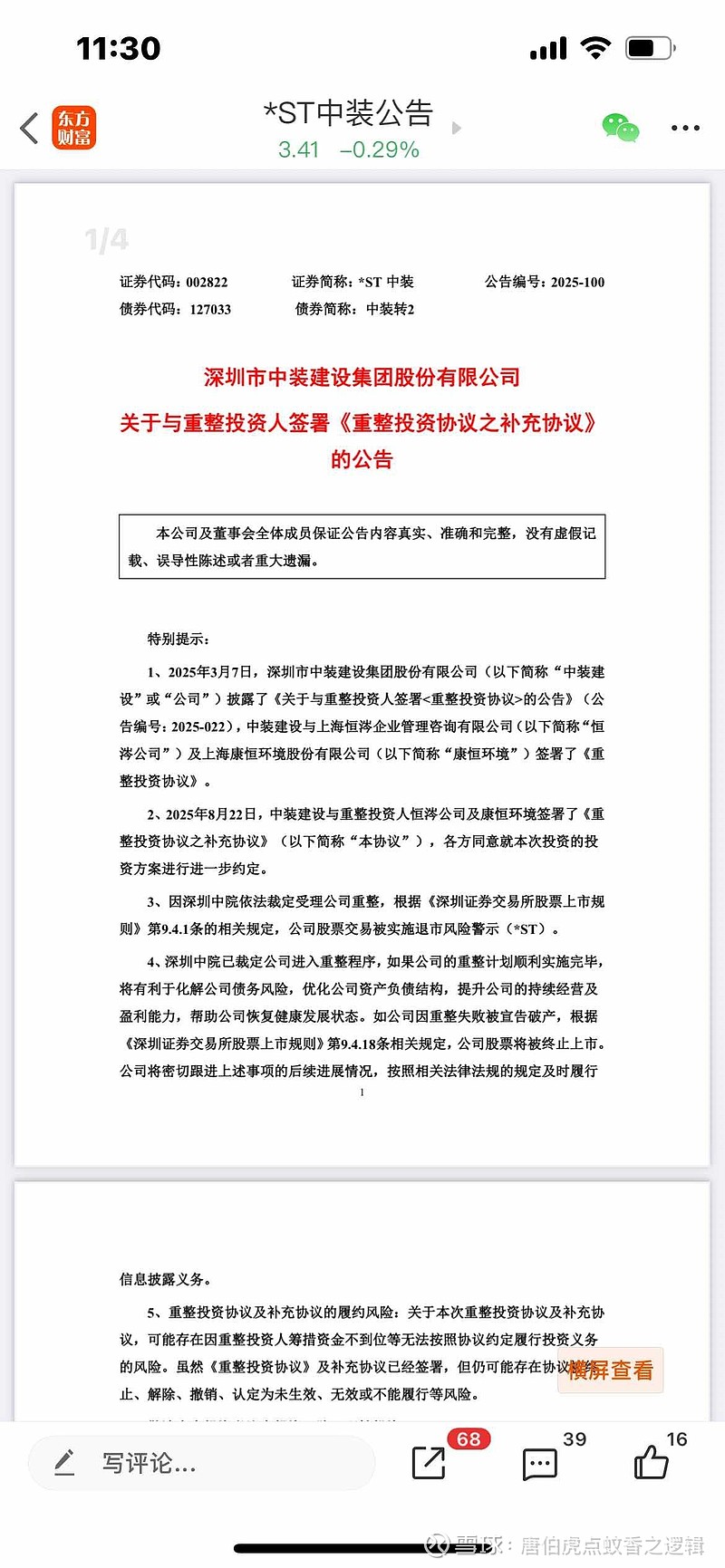

2. 实力战投赋能,基本面彻底逆转:重整投资人确定为上海恒涔(康恒环境实控人龙吉生全资控股)与康恒环境组成的联合体。

· 控股股东变更:上海恒涔预计将受让约3.9亿股,成为公司新的控股股东(持股比例不低于20%)。康恒环境的顶尖行业专家团队入主,将极大提升公司的治理水平和战略规划能力。

· 注入顶级环保资产预期:康恒环境是全球垃圾焚烧行业的龙头,其两大核心业务实力雄厚:

· 运营端:全球参控股垃圾焚烧产能12万吨/日,其中控股运营4.22万吨/日,规模位列全球前三。其运营效率突出,产能利用率达105%,吨上网电量347度,远超行业平均水平。

· 设备端:焚烧设备供应规模超30万吨/日,稳居全球第一,技术壁垒显著。

· 强劲的盈利能力:康恒环境2024年实现营收80.7亿元,净利润15.1亿元,展现出卓越的盈利能力和经营质量(ROE 12.9%)。若参考同行粤丰环保的估值水平(13倍PE),康恒环境相关资产估值可达195亿元,价值庞大。

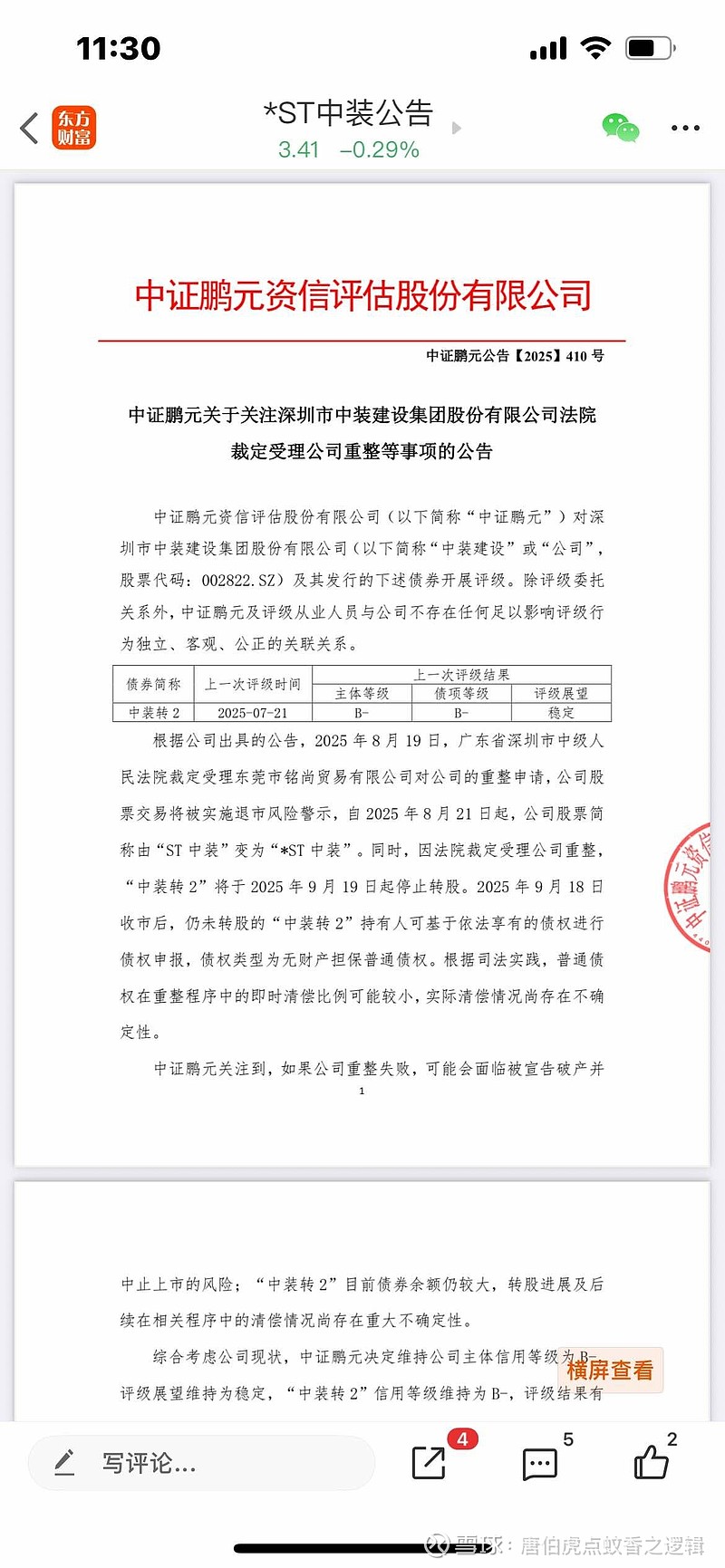

3. 转股与债权选择:公司可转债“中装转2”已于2024年9月3日停止交易,9月18日为最后转股日。未转股债券将转为普通债权参与重整。历史案例表明,小额债权人有较大概率获得较高比例清偿,但最终清偿方案需待重整计划确定。

二、 成长引擎:劲旅环境环卫无人化业务爆发在即

ST中装参股的劲旅环境是环卫无人化领域的领军企业,该业务即将进入高速成长期。

1. 技术路线明确,成本下降路径清晰:

· 公司明确第三代智驾(基于导航地图) 为发展方向,相比当前主流的第二代(激光雷达+高精地图),其规模化复制能力更强,部署成本大幅降低。

· 成本优势显著:按300台规模分摊,三代车成本约15-17万/台;若放量至1000台,成本可降至9-10万/台。以1台设备替代3-4名环卫工人计算,投资回收期可缩短至1年以内,经济效益模型非常优越。

2. 自研能力构筑护城河:公司具备底盘和整车自研能力,并拥有技术领先的智驾团队,形成了核心技术壁垒。

3. 市场规划宏大,增长确定性强:

· 2026年:计划推广300-500辆,实现营收约7000万元。

· 2027年:计划推广800-1000辆,营收约2亿元。

· 2028年:计划推广1500-2000辆,营收约4亿元。 内部车辆的全面切换将为业绩提供坚实保障。

三、 财务预测与估值

参考劲旅环境给出的股权激励目标:

· 2025-2027年净利润(以2024年1.41亿归母净利为基数)目标分别为:1.52亿元、1.86亿元、2.22亿元。

· 同比增长率分别为:8%、22%、20%。

· 对应PE估值(按当前市值测算)分别约为22倍、18倍、15倍。

值得注意的是,此预测仅基于劲旅环境业务,尚未完全反映康恒环境入主后可能带来的资产整合与协同效应带来的业绩增厚。若重整成功且康恒资产注入,公司的利润体量和估值体系将迎来全面重构。

四、 投资建议与风险提示

投资建议:强烈关注。 公司正站在“重整红利+成长溢价”的双重拐点上。短期看,重整成功在望,公司破产退市风险大幅降低,估值亟待修复;中长期看,康恒环境的优质资产注入预期与劲旅环境环卫无人化的爆发性增长,将共同驱动公司价值重估。建议投资者积极关注重整进程及后续资产整合方案。

风险提示:

1. 重整失败风险:若重整计划未能通过或执行失败,公司仍存在被宣告破产并终止上市的风险。

2. 可转债清偿风险:持有“中装转2”的投资者若未在截止日前转股,将作为普通债权人参与重整,清偿方案及比例存在不确定性。

3. 环卫无人车推广不及预期:技术迭代、政策支持或市场需求可能发生变化,影响劲旅业务增速。

4. 行业竞争加剧风险:环卫智能化赛道前景广阔,可能吸引大量竞争者入局。

5. 市场系统性风险:宏观环境及资本市场波动可能影响股价表现。

股市有风险,投资需谨慎

$*ST中装(SZ002822)$