战略上分析东易并给他一个合理的估值锚点

昨天我在文中简单说了,东易是我极其极其相中的大牛股,今天我将以预重整方案为线索,进行深度全面解析,相信看完的你,会有一些不一样的收获(建议多看几遍消化理解)。

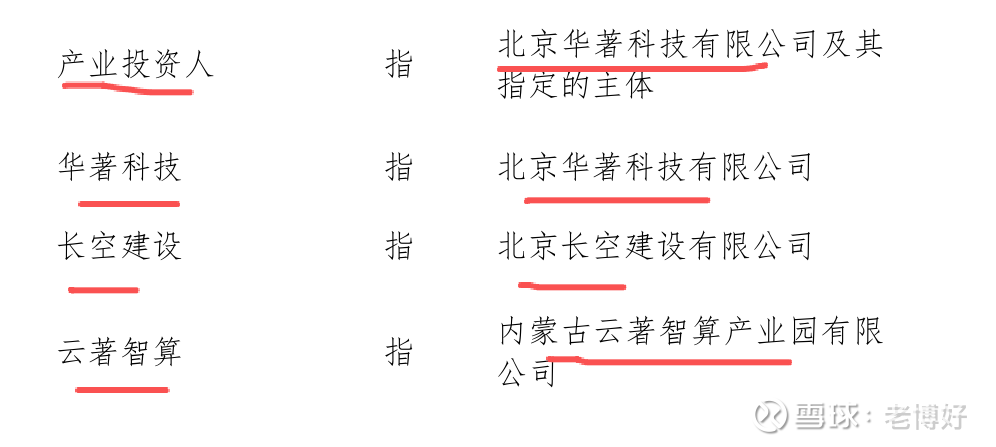

一、先了解一些基本释义,否则有人看不懂

1.如下几个公司,请记住

2.他的股本结构,这是后面估值的重要基准

以东易日盛现有总股本为基数,按每10股转增 12.67 股的比例实施资本公积转增股份,共 计转增产生531,868,204 股股份。转增 后,东易日盛总股本将由 4.19亿股增加至 9.51亿股。

上述资本公积转增的531,868,204股股份不向原股东分配,全部用于引入重整投资人以及清偿债务。

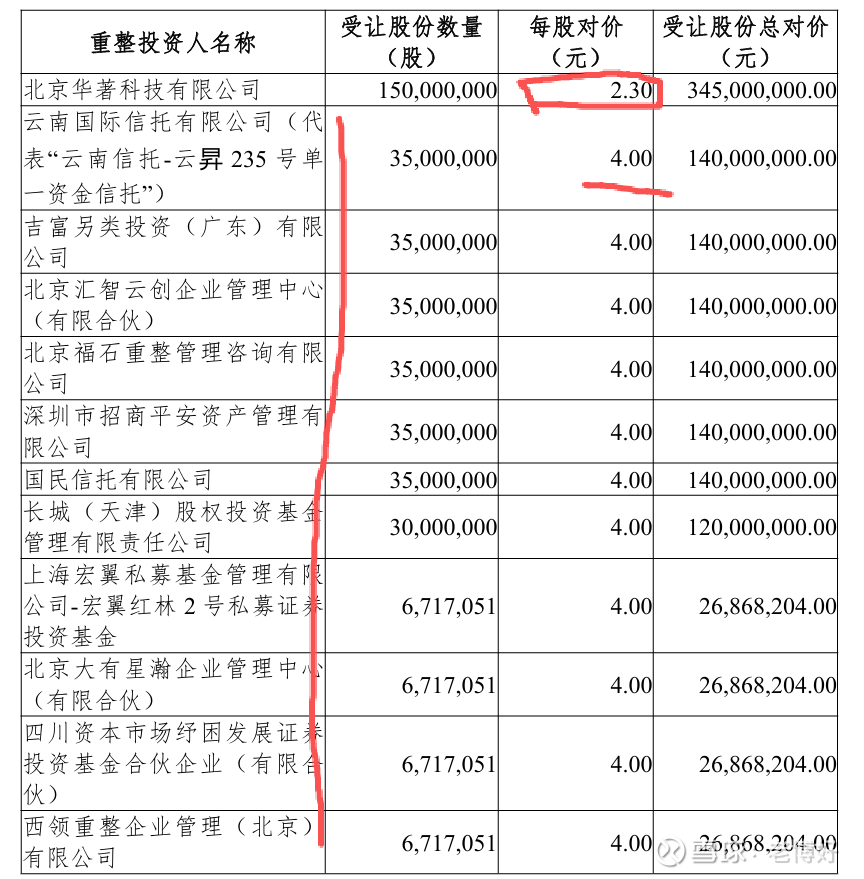

重整投资人提供投资款14.12亿元。具体额度如下:

除了大家熟知的财投3提高到4元,增幅33%外。本次财务投资人还有两个重要特点:

1.相比之前的财务投资人,所有的自然人全部剔除。2.财投全体都是机构,实力雄厚,不光财务能力雄厚,而且他们的挖掘,分析,赚钱能力都很雄厚。比如深圳招商平安就属于业界巨擘,比如北京福石(老大陈永亮,做过的豆神涨了N倍)等,在此不做详谈。

此图为借鉴网友图,请见谅!

二、公告分析

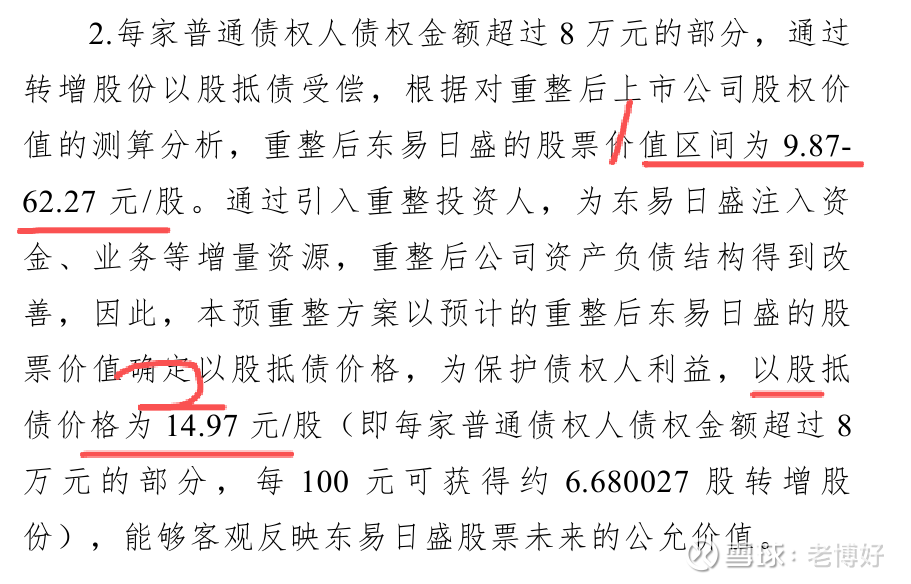

1.几个数字告诉了底线

解读:文中明确提出,重整后,价值区间为9.87-62.27 元/股。按照股本9.51亿,则市值起步估值为95-570亿市值。考虑到现在市值29亿,则按照29*2.2=63亿。那么按照最最低价格估算模型计算,不考虑任何借壳、资产质量等因素,不考虑任何情绪溢价等因素,在转股前,东易最低价应该是在10.5元左右。这是我们做东易应该掌握的最最基础。

数字账我们算完了,但我更关心的是:为何东易要在公告里说出这句话,他的目的是什么?事实告诉我们他的目的很简单:A他想告诉所有人我的资产很牛逼,我有这个自信能达到这个位置,不怕打脸。B他想告诉所有人我要保证和我一起干的投资人赚钱,我已经设置了价格底线。通过这个数字,锁定了市场资本价格的最低线,吃上了定心丸,实际上就是告诉所有参与的资金,放心大胆的干,最低价格已经锁定。

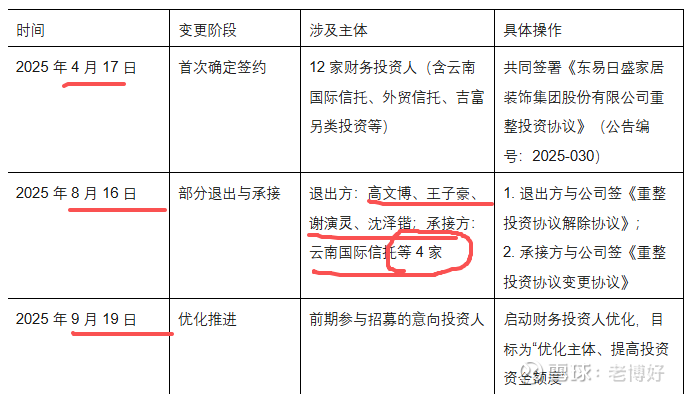

2.投资人牛的一批

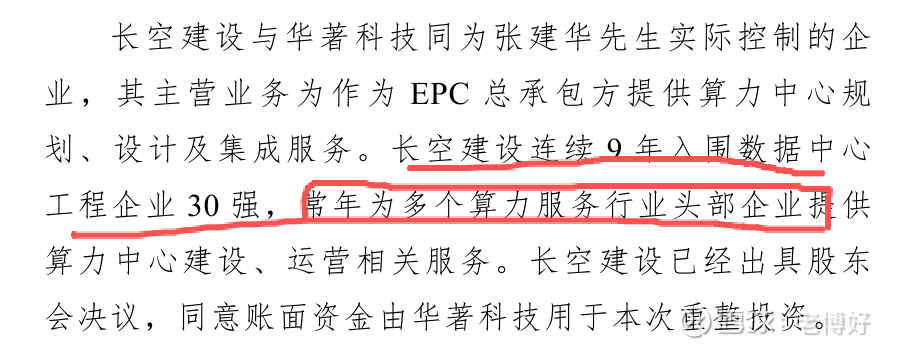

华著科技于2020 年 9 月 18 日在北京市朝阳区成立,张建华先生为华著科技的实际控制人,持股比例为 95%。华著科技作为IDC(数据中心)/AIDC(智算中 心)综合服务商,主要客户为第三方AIDC服务商,终端客户主要为头部互联网企业。华著科技及其同一实控人控制下的主体长空建设业务贯穿算力中心全产业链。

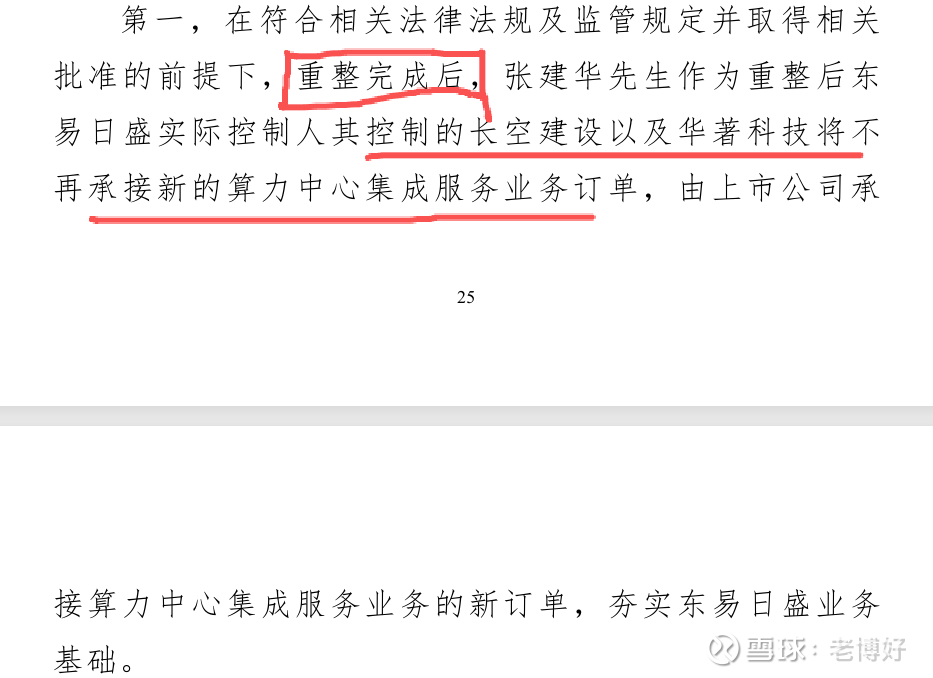

这个非常重要,长空建设连续入围30强,为头部企业提供算力中心建设。他的业务订单必然非常强大。查阅他的相关数据:2022年到2024年营业收入分别为15.9亿元、6.75亿元、7.79亿元,其中2024年利润5200万。也就是说从2026年(2025年12月31日后),他的订单要给东易了,你们想象一下单纯一个长空建设会给东易导入多少订单?

我再大概讲一下华著科技:

A.基本情况:华著科技是智算中心综合服务商,下辖集成服务、运营服务、算力服务、科技创新和投资管理五大板块,业务覆盖智算中心全产业链。其项目遍布京津冀、长三角、粤港澳大湾区、内蒙、成渝等多个核心算力枢纽节点,得到了各地政府、国央企以及互联网企业等客户的高度认可(请大家自行查阅相关新闻)。2024 年 10 月荣获 2024 中国算力卓越企业奖。公司在液冷技术和预制化技术上取得非凡成绩。参编了《液冷数据中心设计标准》《冷板式间接液冷数据中心液冷系统验收指南》等多项行业标准的制定。2024 年 10 月,华著智算作为理事单位正式加入中国智能计算产业联盟,2025 年以秘书长单位的身份创建北京软协 ESG 分会,公司专注于 GPU 算力中心的投资、建设和运营,如内蒙古云著智算产业园项目规划打造大规模算力集群。此外,其数据中心集成服务超 300 万平米,交付园区级数据中心近 20 个,投资运营数据中心 6 个,丰富的项目经验和大规模的市场拓展使其在业内具有较高的知名度和影响力。

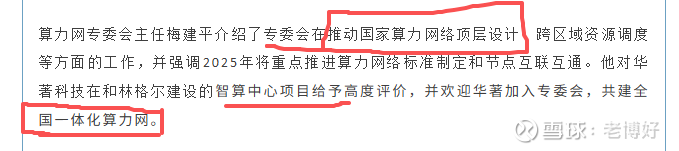

B业内影响:2024 年,主权级大模型创新联合体入驻 “中关村壹号”,计算所、中国科学院大学、华著科技等首批加入主权级大模型生态的专家和企业,主权级大模型创新联合体依照发展路线图,已经推出基于国产算力生态底座的部署调度和适配体系,“主权 - 元神” 基础模型生态内完全开放,“主权 - 国力”“主权 - 珊瑚” 等国产垂类大模型应用已经落地。主权级大模型生态的构建既是落实国家安全战略的重要举措。支撑关键行业数字化转型与创新,掌握全球数字技术竞争主动权,保障国家治理与公共服务安全高效。

大家应该看的很清楚了,参加“主权大模型”,共建全国一体化算力网,都是参与的国家战略,华著是业内头部顶级企业没有毛病!

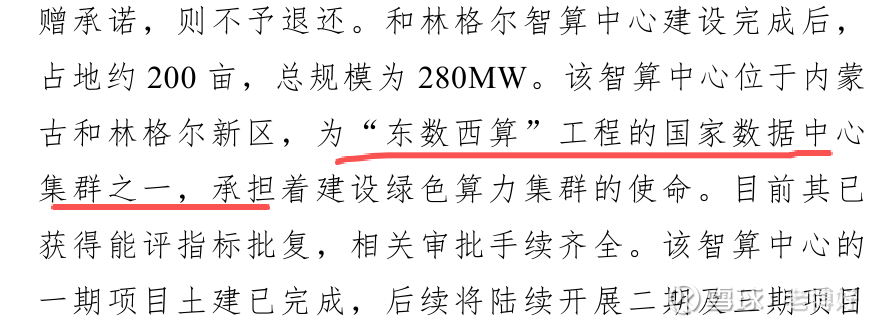

华著科技也将订单全部交给了东易。华著科技主营AIDC(智算中心)综合服务。在内蒙古投资建设和林格尔智算中心项目,分为一期和二期体量非常大,详细情况我后面介绍,这个项目强不强我不说,我只给你看一张图:他现在干的是国家意志!!!!

华著科技从2026年起,他的和林格尔一期完工并产生订单,相关订单讲正式给东易!

大家记住这只是具体业务支持之一,所有的订单全部给东易。这要放在别的股票已经就很了不起,后面还有更重磅!

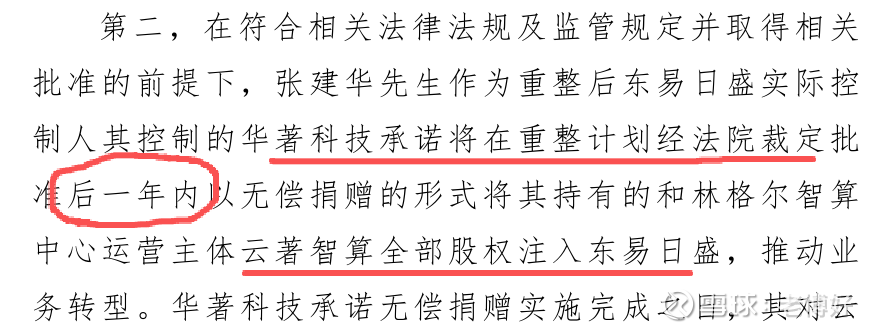

时间一年内,将云著智算全部股权注入。

不知道大家看懂这几句话没有!是国家东数西算国家数据中心集群之一,内蒙古云著智算公司(和林格尔智算中心项目公司)2024年4月成立,注册资本1000万。且是无偿赠与。但是,大家要注意到:

内蒙古云著智算公司两期投资额高达27亿元!27亿元!2024年7月17日正式开工,同年12月5日完成一期主体结构封顶。截至2025年4月,一期项目进入二次结构和外装修阶段,5月中旬完成外立面施工,2025年6月末交付使用。也就意味着东易重整完毕,明年初直接可以接单运行了!

因为净资产只有1000万,虽然实际资产非常庞大(伴随着庞大债务),但因为净资产数字小不涉及重大资产重组中的借壳,因此相关程序得到极大简化。

东易为未来重整股借壳打造了一个新的思路!一个新的标杆是否应该有新的价格!!!???

简单总结一下,我认为东易是重整股中的精品,历年重整股中,1有股票股本过大或市值过大(东易目前只有29亿),2有股票没有明确的资产注入计划(很多只是财务解困),3有股票有注入计划,但遥遥无期或者资产质量实在一般(这样的太多)等。所以,像东易这样,注入资产数量庞大,质量超级高(风口的算力资产),且属于免费注入且伴随业务订单直接注入,时间明确(一年内)的极品借壳概念股确实属于少见!

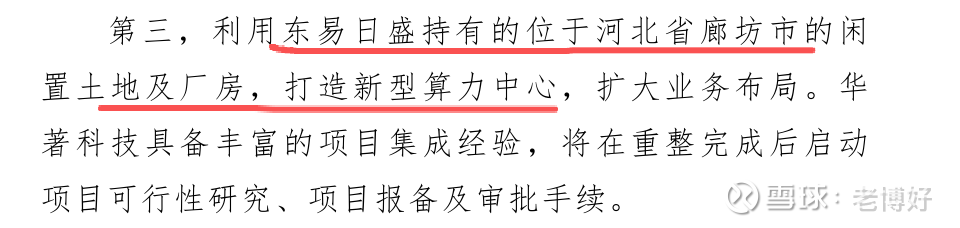

大家看这张图,未来还要继续利用东易闲置资源加大算力中心建设,还要继续加大投入!

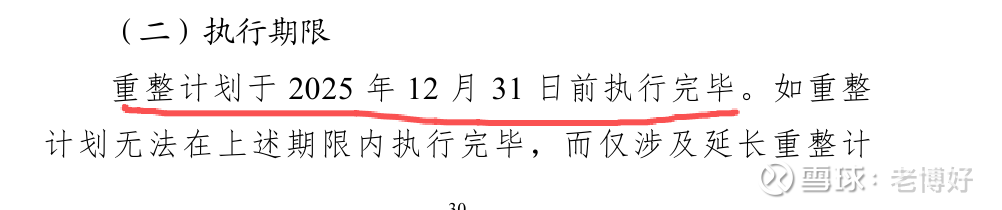

时间明确,即年年底重整完成,更代表着本次借壳正式拉开帷幕!意味着未来重整的节点公告将会一波接一波!重整完毕,摘帽,摘帽完毕,资产注入,订单注入,一个接一个!

三、筹码分析

1.筹码分析

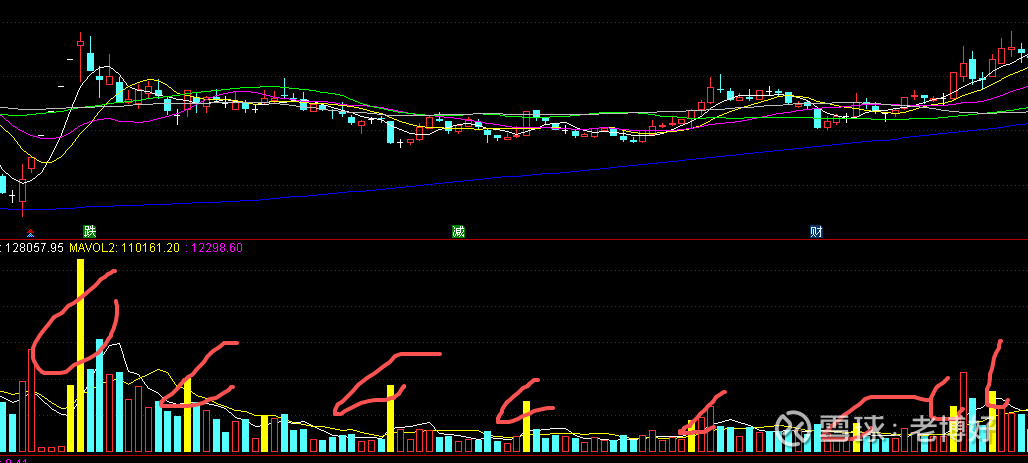

2024年10月18日,北京中院已启动预重整程序,截止目前,已经长达1年,在这个长达一年的时间里,东易就在那里上下晃悠,价格没有本质变化,尤其是今年4-9月其他ST已经飞天的情况,东易还在原地踏步,一般的资金和散户没有人能受得了这种折磨。

所以他的筹码集中度非常之高,几乎全部被主力拿走。下图中明确显示,黄色柱状为主力资金明显介入吃筹码!非常情绪明白!

请看上图,大资金通过小拉升底部吃筹码特别明显。截至目前,外面流通的筹码应该极其少,拉起来盘子非常轻!

9月10日,股东数只有1.26万,到了9月30日,只剩下1.21万。筹码已经极其集中,无法再少!

2.今天盘面换手14%,非常好!实现了新老交替。原有的内幕资金撤离了大部分,新鲜血液7元成本进来!A按照筹码交换理论,对于资金高度看好堆积的股票,7元大换手后,新鲜血液资金持股成本大幅拉高,以我的判断,股吧里真正常年关注重整的资金+ST资金第一波基本都被无情的岁月洗出去了,所以下一步属于重整资金+ST资金的动作才徐徐展开,则下一步高度必然要看12-14元价格(与之前测算价格高度类似)!B这个股长达一年的沉积,导致其爆发力不会简单几下就完事,憋的时间越长,主力资金成本越高,未来拉升越狠,这在以前的景峰,现在的亚太都高度类似!

没有大换手,就没有大未来。请大家记住这句话!我看股吧里有似懂非懂的还在讲解,拉起来换手不好!呵呵

3.国家最近还在加强算力的推动,这是关系大国竞争的基础战略,未来必然是人工智能驱动发展,人工智能的本质就是算力!怎么重视都不为过!

4.我粗粗整理了2025年度重整股的财务投资人入股价格,结合现在的价格,能大概有个判断(这个不能完全准确,但会提供一个新的视角)

ST 仁东:财务投资人入股价格为 2 元 / 股。近期最高7.78,涨幅4倍!

ST 三圣:财务投资人入股价格为 2 元 / 股。近期最高6.09,涨幅3倍!

ST 宁科:财务投资人入股价格为 1.6 元 / 股。近期最高5.4,涨幅3.4倍!

ST 炼石:财务投资人入股价格为 5.65 元 / 股。近期最高9.51,涨幅1倍!

ST 名家汇:财务投资人入股价格为 1.47 元 / 股。近期最高4.37,涨幅3倍!

ST 亚太:财务投资人入股价格为 2.65 元 / 股。近期最高13,涨幅5倍!近期龙头,我的老相好!

像东易这样明确的、高质量的、限时的资产注入和业务导入,类型、题材、模式极为稀缺的高品质股票!那么东易的财务投资人在4元的基础上能收获几倍的收益,3倍,4倍,5倍,6倍?是留给每一个股民的思考!

截止目前,主力筹码成本4.9,那么按照现在股价,其实主力也没赚几个钱!

四、横向比较分析

1.与其他股票对比

目前,ST明星股莫过于宇顺,亚振、亚太等。

亚振:对比原产业,强烈的矿产资源资产注入预期,启动前盘子不大,成妖,已经干到107亿市值。第一波14个涨停板!

宇顺:资产重组带动,且启动前筹码被高度庄家控制,启动前盘子不大,成妖,第一波24个涨停板!

亚太:困境翻转主业从化工变更为卫星,具有资产重组预期,启动前盘子不大,成妖,这一波16个涨停板。

他们都有共同特点:题材大反转,预期强烈,股东数少,筹码高度集中,长期压制不涨!

东易满足:1困境翻转,从家装变更为AI家装+智算,且伴随着直接的智算业务输入(重整股利少有)。2强烈的借壳行为而非预期,实打实的行为(重整股利没有)。3经历一年的折磨筹码被庄家高度控制!外部流通筹码极少(和妖股类似)。4启动前盘子不大,且主力有着非常强的做多意愿(否则不会公布价格是9.87-62.27 ,此现象极为少见)。4财投价格上调33%(此现象仅此一例)

东易成妖的外部条件现在全部具备,只好不坏,可否成妖?第一波也拉他16个板,可否?我对他寄予厚望!

2.与其他算力企业比较

2025年四月新闻:

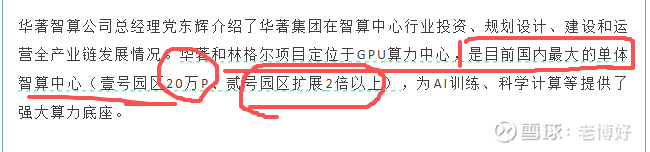

2024年和林格尔智算中心规模280MW,10万p,2025年从10万P调整为20万P,且是目前国内最大的单体智算中心,国内最大代表着什么?(二号园区未来会是一号园区2倍以上,我们暂时不予考虑,只考虑一号园区估值)

我找一个最直观的:北交所的算力龙头并行科技,在运营和规划总共7.1万P,市值130多亿。

华著科技算力一号园区总计20万P(一期已经建成,二期正在建设),对比并行科技,我在算力方面估值150-200亿应该不断离谱!也就是说光算力这块资产可以保证股价为最低为15.8!

还不算长空建设,还不算智能家装!

五、国际前沿

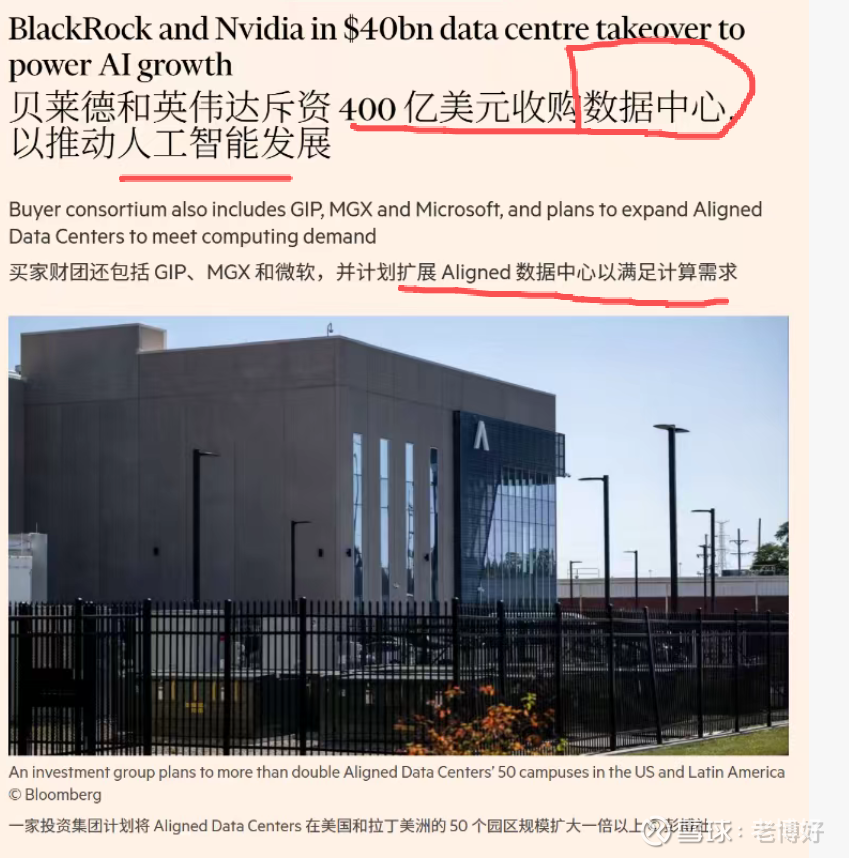

英伟达斥资400亿收购数据中心满足其算力要求!可见,国内国外,对于算力已经竞争白热化,关系国运,关系国安!而我们的东易,也将肩扛使命,脱胎换骨,助力华著科技成长为国之栋梁算力巨擘!为国家民族振兴,贡献力量!$*ST东易(SZ002713)$ $海峡创新(SZ300300)$ $*ST亿通(SZ300211)$

六、题外话

1.联想到江特

说心里话,东易的基本面发生了本质的变化,且创造了很多第一,所以我对他的评价让我想起来了当年的St江特,现在的江特机电!他也是赶上新能源风口,基本面发生根本性变化!请看他的周线从2.1-32,波澜壮阔。

2.科普一下

IDC(数据中心)/AIDC(智算中心)的区别

AIDC是高功率机柜,IDC是低功率机柜。IDC行业比较卷,会拖累主业,所以二级市场愿意给大位科技这种新玩家,不受历史包袱拖累的数据中心高估值。而华著智算的AIC100%,比大位科技还要高,且都是自己建设。从扩产方面,大位科技2个算力基地,华著智算内蒙古和林格尔、北京亦庄、河北张家口、甘肃庆阳、广州韶关、新疆巴州、浙江绍兴7个算力基地。

最终,请各位看官根据你们的判断,给东易一个合理的估值,确定好东易你们的买卖和持股时间,我能做的已经做完了!本文5000字,连续熬夜两个晚上写完实属不易,如果支持,万分感谢,可以不支持,但请嘴下留情!预祝看官股市长红!

![]()

![]()

![]() 吸取花王血的教训,本人只分析逻辑,重要事情说三遍:不做任何买卖推荐,不做任何买卖推荐,不做任何买卖推荐,不是让散户买股,不是让散户买股,不是让散户买股!!!!!高位我会随时离开!如果你感觉我在胡说八道,请免开尊口,不要骂人!

吸取花王血的教训,本人只分析逻辑,重要事情说三遍:不做任何买卖推荐,不做任何买卖推荐,不做任何买卖推荐,不是让散户买股,不是让散户买股,不是让散户买股!!!!!高位我会随时离开!如果你感觉我在胡说八道,请免开尊口,不要骂人!![]()

![]()

![]()