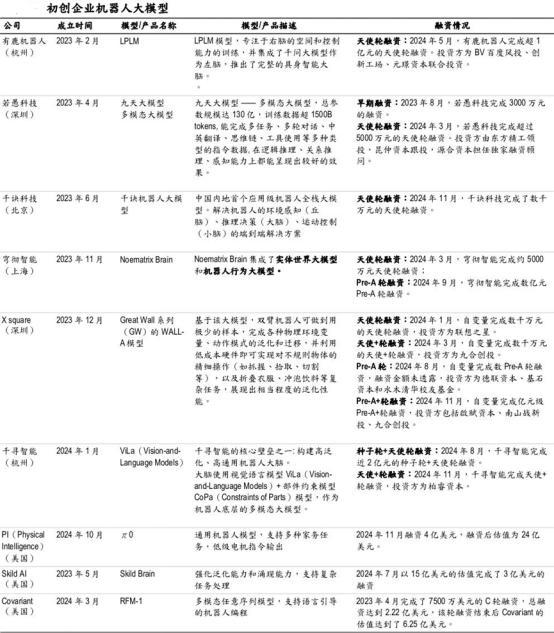

智元+宇树“双王炸”!人形机器人产业链全解析(附核心企业)

近期,智元机器人与宇树科技两家机器人独角兽频上热搜。

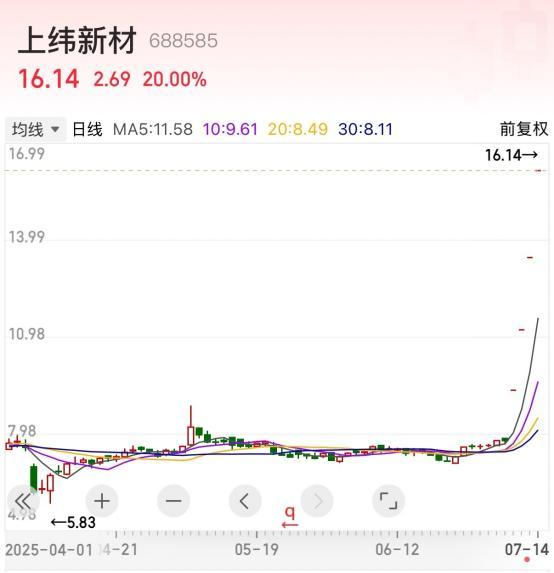

先是宇树科技被曝筹备科创板IPO,后续或择机登陆港股,再是智元机器人21亿收购上纬新材约67%股份。

后者直接导致$上纬新材(SH688585)$ 连拉4个20CM大板,实现股价翻倍!

(资料来源:同花顺)

上周末又爆出智元+宇树中标中国移动1.24亿大单。这是国内人形机器人领域迄今规模最大的采购订单,直接印证产业从技术验证进入规模化商用阶段。

人形机器人产业趋势明确,至2030年全球累计需求量有望达约200万台,目前进入从0到1的重要突破阶段,或将点燃新一轮市场行情。

1、人形机器人

人形机器人指模仿人类外观和行为,具备较高智能化水平的机器人。相较于传统工业机器人、服务机器人,其最大特点是具有与人类相似的“肢体”结构、运动方式和感知方式,并在人工智能大模型的赋能下,从体能、技能、智能三方面,实现对人的模仿。

(资料来源:哈默纳科,中国银河证券研究院)

从形态划分来看,目前主流的人形机器人可分为三类:轮式人形机器人、半身足式人形机器人与全能型人形机器人。

(资料来源:《人形机器人产业发展研究报告》,民生证券研究院)

关于做成人形的必要性,业界存在不同看法。支持的观点包括:1)降低使用环境改造的成本;2)更容易利用人类数据训练机器人;3)更利于与人交互,应用场景通用化,打破工厂、商用和家用壁垒。质疑的观点则集中在大量传统工作场景无法用机械臂替代,机器人“双手”的重要性远高于“双足”,基于资源有限和成本控制考虑,轮式等非双足形态反而更优。

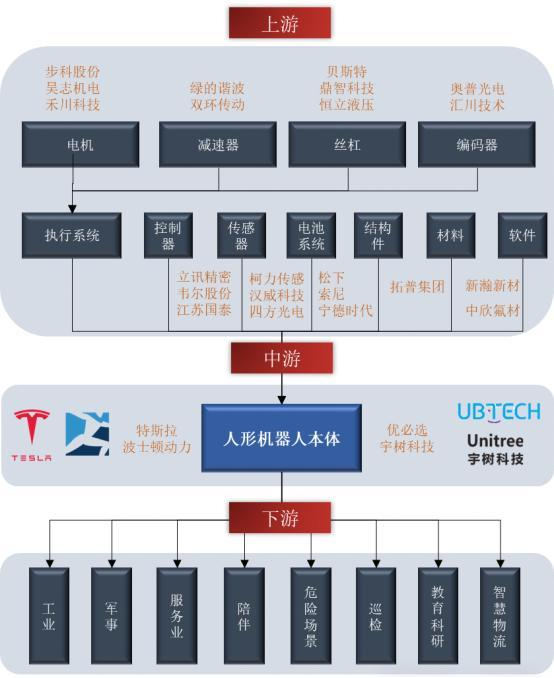

2、产业链全景图

(资料来源:安信证券、华泰研究)

3、上游产业链

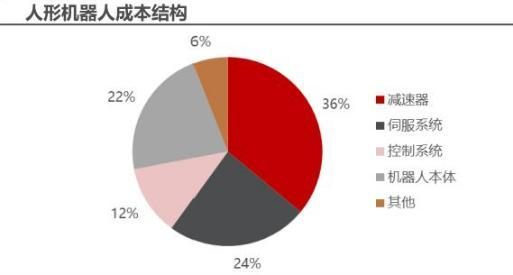

人形机器人上游主要为零部件及软件系统,由各类传感器构成感知层,由芯片及软件算法构成决策层,由各类零部件构成执行层。人形机器人成本结构中三大核心零部件包括减速器、伺服系统和控制器,分别占到总成本的36%、24%和12%。

(资料来源:中商情报网、民生证券研究所)

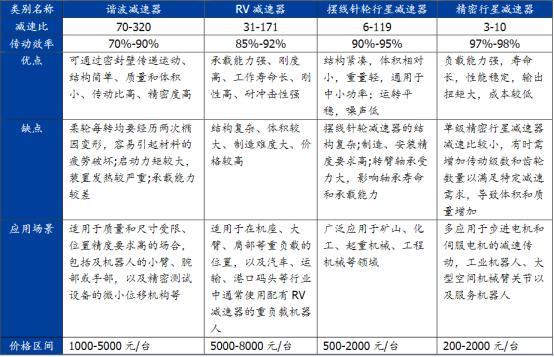

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。精密减速器包括谐波减速器、RV减速器、摆线针轮行星减速器、精密行星减速器等。全球机器人减速器市场中,RV减速器和谐波减速器分别占据40%市场,精密行星齿轮减速器等占据20%市场。

(资料来源:智研咨询,国盛证券研究所)

人形机器人通过多种传感器的协同工作,实现了对环境的多模态感知,从而具备了类似人类的感知能力,是人形机器人迈向智能化和自主化的重要基础。传感器主要包括视觉传感器(2D/3D)、力觉传感器(一维/六维力传感器)、触觉传感器(MEMS压力阵列传感器/柔性触觉传感器)、惯性传感器(6轴/9轴IMU)、听觉传感器(传感器)等。

(资料来源:MEMS,民生证券研究所)

受益于AI大模型的发展,部分公司开始将大模型、深度学习、强化学习等先进AI技术应用到机器人决策层,追求更自然的人机交互和更灵活的任务适应能力。但真正具有“通用”认知和高度自主性的机器人大脑仍在研发或概念验证阶段,离大规模商用还有一定距离。

(资料来源:各公司资料,交银国际)

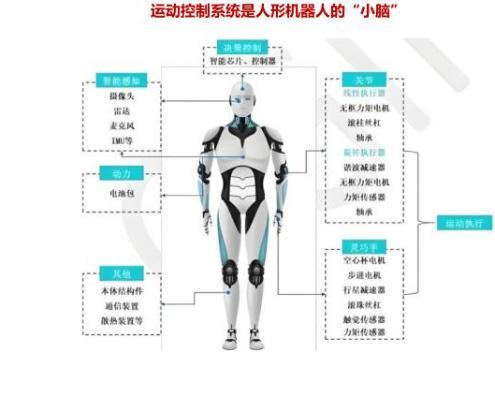

运动控制系统是人形机器人的“小脑”,是一个复杂的有机整体。一个完整的运动控制系统一般由人机交互界面、控制器、驱动器、电机等部件构成,其中控制器、驱动器、电机三者相互联系,共同组成了运动控制系统的主干。

4、中游产业链

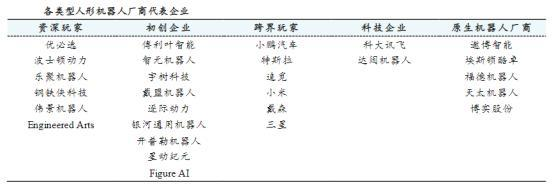

产业链中游聚焦人形机器人本体,包括设计、制造与集成。人形机器人行业尚处于产业化初期阶段,当下入场企业种类繁多。当前,业务包含制造人形机器人本体的企业,根据其原有属性大致可分为专业机器人企业(资深)、新能源汽车企业(跨界)、互联网企业(科技)、科研院所及孵化企业(初创)以及原有业务即包含工业机器人、服务机器人等业务的原有机器人企业,共五类。

(资料来源:高工机器人,中国人形机器人产业发展蓝皮书,财信证券)

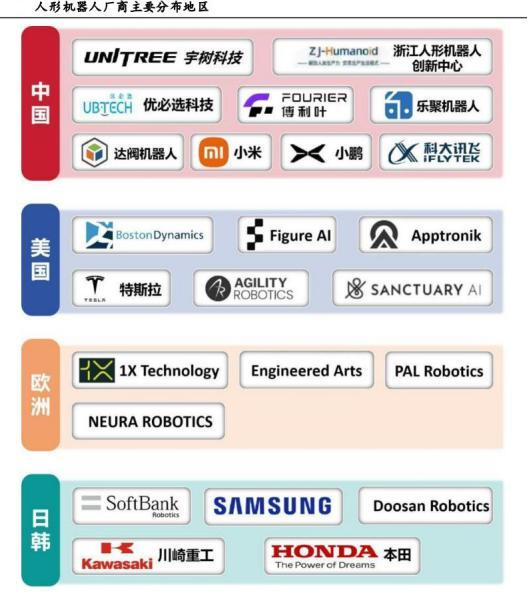

全球人形机器人产业百花齐放,呈现出多元化和跨界融合的特点。中国、欧洲、北美、日本和韩国在全球的技术研发、企业培育及产业应用方面占据领先地位,汇聚了世界上最多的人形机器人企业,包括中国的优必选、宇树科技、傅里叶智能、小米等;美国的特斯拉、波士顿动力、Figure AI等;日本的本田公司;以及欧洲的Aldebaran Robot ics SAS(法国)、1XTechnologies(挪威)等。

(资料来源:全国机器人标准化技术委员会,人形机器人标准化白皮书)

5、下游产业链

人形机器人下游应用场景十分广泛。受限于人形机器人的智能程度,目前主要在工业场景试水。相比后期服务应用场景中的复杂工作,工业场景任务相对重复和单一,人形需求并不强烈。随着“大脑”的逐步完善,通用人形机器人将会是终极形态,但在此之前不同进化阶段及分支是必要条件,主体人形+定制化组件的类人形可能是商业化初步完成前的最优解。

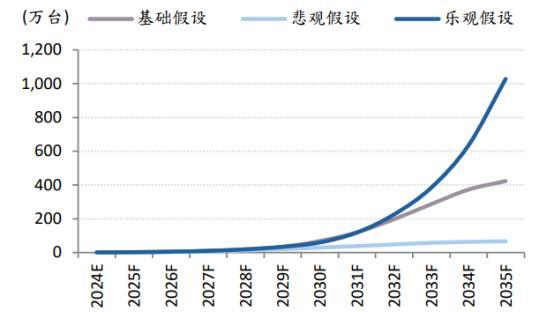

据高工产业研究院测算,2024年全球人形机器人市场规模约为10亿美元,对应年出货量1.19万台。到2030年,市场规模预计扩容至151亿美元,对应年度销量68万台。2031年之后,随着中国人形机器人产业链加快降本,和大模型的泛化能力飞跃提升,预计行业进入爆发式增长。基础假设下,预计到2035年,全球人形机器人出货量达400万台,2024-35年复合增长率70.6%。乐观情况下,2035年人形机器人出货量可达1000万台,2024-35年复合增长率84.9%。

(资料来源:高工咨询,36氪,亿欧智库,交银国际)

6、核心企业(智元/宇树相关)

$中大力德(SZ002896)$ :主要产品为精密减速器、减速电机及智能执行单元,精密减速器产品可用于人形机器人领域,为智元机器人定制行星减速器。

$恒工精密(SZ301261)$ :主要产品包括人形机器人结构件、RV减速机及谐波减速机核心部件;持股具身基金0.69%,智元机器人是具身基金投资项目之一。

长盛轴承:提供与自润滑轴承和低摩擦副零部件相关的精密铸件,为宇树 H1 提供 16 套关节轴承。

大丰实业:与智元机器人设立合资公司,聚焦开发匹配文娱体旅商场景需求的人形机器人产品。

超捷股份:取得智元机器人小批量订单,切入人形机器人精密组件供应链。

卧龙电驱:子公司浙江希尔机器人为装备自动化行业驱动系统解决方案的领军企业,与智元签订合作协议,聚焦机器人易用性技术。

金发科技:成立人形机器人材料项目研发团队,部分客户已实现材料批量供应;通过金石成长基金间接持股宇树科技。

万马股份:宇树科技机器狗特种电缆的独家供应商,通过全资子公司万马装备为宇树科技的机器狗提供复合运动电缆。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)