大湾区2025年1-9月东莞房地产企业销售业绩排行榜

▍三季度市场淡季表现平平,华润置地多个项目维持热销

2025年1-9月,东莞商品住宅市场整体表现平淡,供应同比小幅回升,成交量同比下降,购房者观望心态仍较浓。1-9月(截至9月28日),全市新增商品住宅供应7074套,共88.3万㎡,成交商品住宅8919套、共108.6万㎡。

▍房地产市场解读

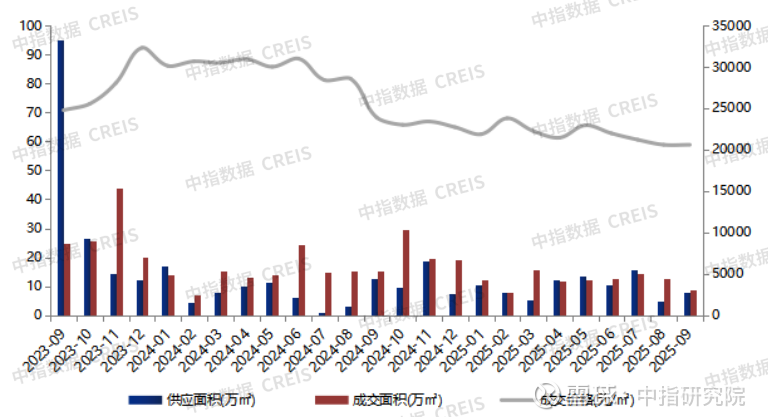

图:2023年9月-2025年9月东莞商品住宅供求价走势

注:9月数据截至9月28日

数据来源:中指数据CREIS

1-9月供应:今年1-9月东莞新增取证量略高于去年同期,1-9月(截至9月28日)东莞市新增商品住宅供应7074套,共88.3万㎡,供应面积同比上升16.8%。从供应板块来看,东城街道新增供应10.6万㎡,占全市比重最高,约12%;大岭山镇次之,新增供应10.3万㎡,塘厦镇新增供应8.1万㎡排名第三。

1-9月成交:市场仍维持平淡,购房者入市积极性较低,成交量同比下降。1-9月(截至9月28日)东莞市共成交商品住宅8919套、108.6万㎡,成交面积同比下降15.9%;从板块上来看,凤岗镇成交面积领先,共成交9.4万㎡,占全市比重8.6%;南城街道以9.0万㎡排名第二,厚街镇排名第三,共成交8.7万㎡。

1-9月价格:今年1-9月新建商品住宅价格为21816元/㎡,成交均价仍处于探底阶段,有待企稳。

特别声明:房地产企业销售数据统计是以2025年1月1日-9月28日期间销售的商品住宅为统计口径,9月29日-9月30日的数据为预估值,包括商品住宅、写字楼、公寓、商业全口径,主要依据中指数据CREIS在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

销售金额整体情况:2025年1-9月,东莞房地产销售金额TOP20企业合计销售263.7亿元,入榜门槛值为4.9亿元。

头部房企:华润置地龙头地位稳固,以74.2亿元继续稳居榜首,其项目主要集中在中心城区、松山湖等优质热销板块。万科以26.3亿元跃居第二位,与榜首差距约47.9亿元,热销项目包括万科·中天世纪水岸等保利发展以24.9亿元位居第三,其在莞布局项目数量较多,如保利四季和颂、保利时区等。

三大阵营:按企业销售额分三大阵营,其中第一阵营(25亿元以上)共2家,合计销售金额100.6亿元;占TOP20销售额38.1%;第二阵营(8-25亿元)7家,合计销售金额95.6亿元;占TOP20销售额36.3%;第三阵营(8亿元以下)共11家,合计销售金额67.5亿元;占TOP20销售额25.6%。整体呈现倒三角形状,头部集中趋势明显。

名次变动:与1-6月销售金额排行榜相比,1-9月排行榜中8家排名上升,8家下降,1家新上榜,3家维持不变。上升幅度较大企业是首铸集团,较1-6月排行榜上升7位。

销售面积:2025年1-9月东莞房地产销售面积TOP20企业合计销售102.8万㎡,入榜门槛值为2.0万㎡。华润置地、保利发展和万科分别位列全市前三位,销售面积分别为21.9万㎡、10.4万㎡、9.7万㎡。共有5家房企销售面积超过5万㎡。与1-6月销售面积排行榜相比,3家房企排名上升,4家下降,11家持平,2家新上榜。

数据来源:中指数据CREIS、企业填报

特别声明:房地产项目销售数据统计是以2025年1月1日-9月28日期间销售的商品住宅为统计口径,9月29日-9月30日数据为预估值,主要依据中指数据CREIS在东莞市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

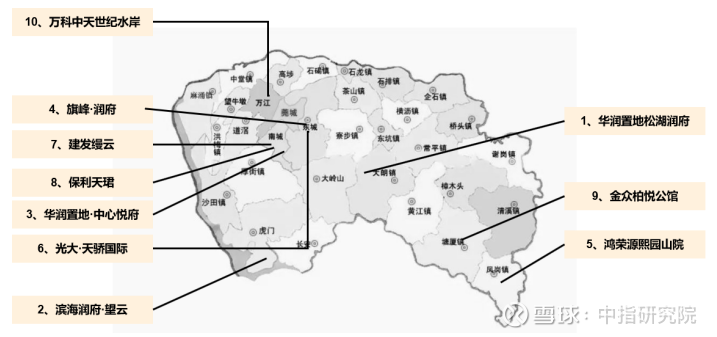

2025年1-9月东莞房地产项目销售金额前10门槛值为6.0亿元。前四位均为华润置地开发项目。位于松山湖板块的松湖润府以16.6亿元稳居榜首。位于滨海湾的滨海润府望云以16.1亿元位列第二。位于南城街道的华润置地中心·悦府以11.3亿元位居第三。从上榜项目的开发企业来看,除华润置地项目占领前4位外,保利发展、万科、金众地产、建发房产等房企也有上榜。

从销售面积来看,1-9月东莞房地产项目销售面积前10门槛值为2.0万㎡。其中滨海润府望云以4.8万㎡的销售面积位居榜首,松湖润府以4.6万㎡的成交面积位居第二,凤岗镇的鸿荣源熙园山院以4.4万㎡位居榜单第三。

图: 2025年1-9月东莞房地产销售额top10项目分布

板块分布:TOP10项目销售额榜单中,南城街道有3个项目上榜、东城街道有2个项目上榜,其余项目分布在滨海湾、万江、凤岗、松山湖、塘厦。上榜项目多分布在中心城区、产业发展片区及临深片区。

▍趋势展望

政策方面:随着三季度经济运行压力有所加大,四季度宏观政策加力必要性有所提升,而9月美联储开启降息周期也为国内货币政策释放了更多空间。预计四季度房地产政策将继续聚焦“止跌回稳”目标,推动已出台各项政策加快落实。

土地方面:前3季度东莞成交3宗宅地,总建面20.9万㎡,根据年初的土地出让计划,预计年内仍有3-5宗涉宅用地出让,但房企目前仍实行以销定投,拿地动力相对不足,预计地块底价成交概率较大。

新房供应:近2年土地出让大幅放缓,新增项目较少,预计新房供应将维持现有较低水平,当市场有明显转暖趋势后,土拍活跃度提升,新房供应才有望增加。

市场需求:金九银十期间,东莞市场预计维持温和回升态势,由于去年同期基数偏高,4季度成交量同比数据预计将有明显下降,市场信心仍然不足,购房需求或维持偏低水平。