大湾区2026年1-3月佛山房地产企业销售业绩TOP20

▍小阳春市场回暖加速,保利发展销售业绩保持领先

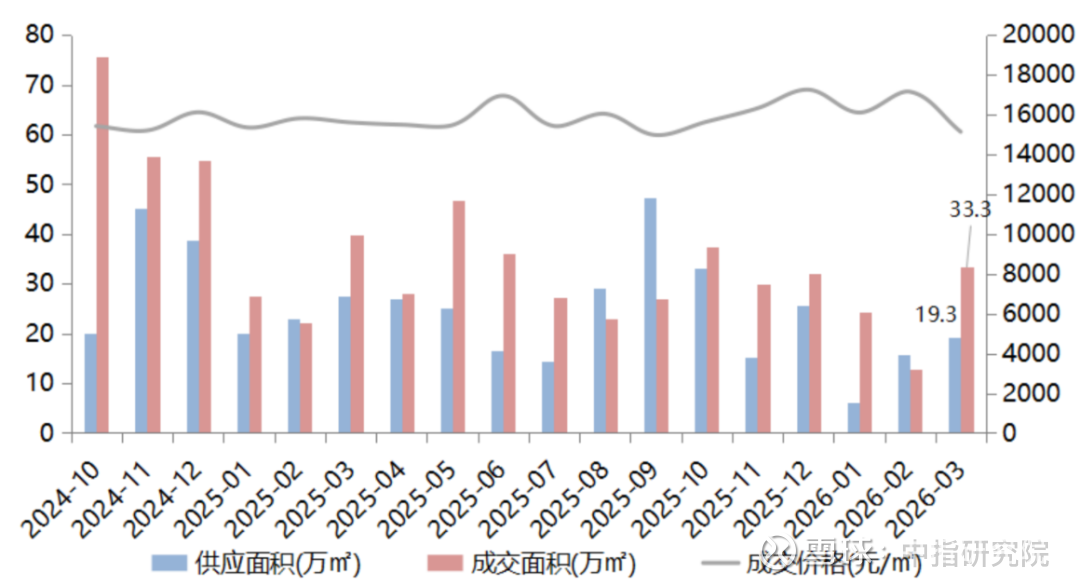

2026年3月,佛山房地产市场回暖明显。截至29日,佛山市3月新增供应商品住宅19.3万㎡,成交商品住宅33.3万㎡,“小阳春”表现较为突出。

▍房地产市场解读

图:2024年10月-2026年3月佛山商品住宅供求价走势

注:3月数据截至3月29日

数据来源:中指数据CREIS

3月供应:截至29日,佛山月内新增商品住宅供应为1482套、19.3万㎡。本月新增供应主要来自禅城区、顺德区两区,3月新增供应均在5万㎡以上,其中禅城区为6万㎡领先。

3月成交:新房成交规模在小阳春持续回暖,购房者入市积极性提高,市场活跃度持续提升。截至29日,3月佛山共成交商品住宅2663套、33.3万㎡,成交面积环比大幅上升158.9%。分区成交方面,3月全市五区中顺德区成交面积领先,为12.15万㎡,占全市成交面积的36.5%,南海区成交面积8.0万㎡,占全市成交的24.1%。禅城区成交5.6万㎡,占全市成交16.7%。

3月价格:全市新建商品住宅成交均价为15135元/㎡,整体价格保持平稳,部分项目提供一定折扣力度加快去化。其中南海区成交均价为19013元/㎡在五个行政区中领先。

特别声明:房地产企业销售数据统计是以2026年1月1日-3月28日期间销售的商品房为统计口径,3月29日-3月31日数据为预估值,包括商品住宅(不含保障房、回迁房、人才房)、写字楼、公寓、商业全口径,主要依据中指数据CREIS在佛山市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

✦ 中指点评

销售金额整体情况:2026年1-3月,佛山房地产企业全口径销售金额TOP20企业合计销售92.6亿元,上榜门槛值为2亿元。

头部房企:保利华南销售业绩保持,其1-3月全口径总成交金额为27.7亿元,领先次名20亿元,其热销项目包括保利灯湖天珺、保利琅悦、保利珺悦府等。招商蛇口以4.5亿元继续位居次席,主要热销项目有招商青云台、招商佛山序等近一两年入市的改善型产品。华润置地本月排名大幅提升5位至第3,销售金额为5.2亿元,其项目基本集中在顺德区,包括顺德悦府、顺德澐璟等。

三大阵营:按企业销售额分三大阵营,其中第一阵营(10亿元以上)共1家,合计全口径销售金额27.7亿元;占TOP20销售额29.9%;第二阵营(4-8亿元)5家,合计销售金额26.6亿元;占TOP20销售额28.7%;第三阵营(4亿元以下)共14家,合计销售金额38.2亿元;占TOP20销售额41.3%。

名次变动:与2026年1-2月房企全口径销售金额榜单对比来看,共有7家房企上升,8家下降,4家维持不变,1家新上榜。碧桂园上升幅度较大,本次排名上升8位,新希望地产下降幅度较大,本次排名下降9位。

销售面积:2026年1-3月佛山房地产企业全口径销售面积TOP20企业合计销售51.5万㎡,入榜门槛值为1.1万㎡。保利发展继续位列全市销售面积榜首,1-3月销售面积为15万㎡,碧桂园排名跃升至第2位,销售面积为3.5万㎡。在排名变化上,与1-月全口径销售面积排名相比,6家房企排名上升,9家下降,2家持平,3家新上榜。

特别声明:房地产企业销售数据统计是以2026年1月1日-3月28日期间销售的商品房为统计口径,3月29日-3月31日数据为预估值,包括商品住宅(不含保障房、回迁房、人才房)、写字楼、公寓、商业全口径,主要依据中指数据CREIS在佛山市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

✦ 中指点评

权益销售金额:2026年1-3月,保利发展、招商蛇口、华润置地分别位居佛山房地产权益销售金额前3位,权益销售金额分别为22.9亿元、6.5亿元以及5.2亿元。前三名合计销售金额市占率达到31%。

权益销售面积:2026年1-3月,保利发展、碧桂园、美的置业分别位居佛山房地产权益销售面积前3位,权益销售面积分别为11.9万㎡、3万㎡以及2.6万㎡。前三名合计销售面积市占率为24.8%。

数据来源:中指数据CREIS、企业填报

特别声明:房地产项目销售数据统计是以2026年1月1日--3月29日期间销售的商品房为统计口径,3月29日-3月31日数据为预估值。主要依据中指数据CREIS(点击查看)在佛山市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

✦ 中指点评

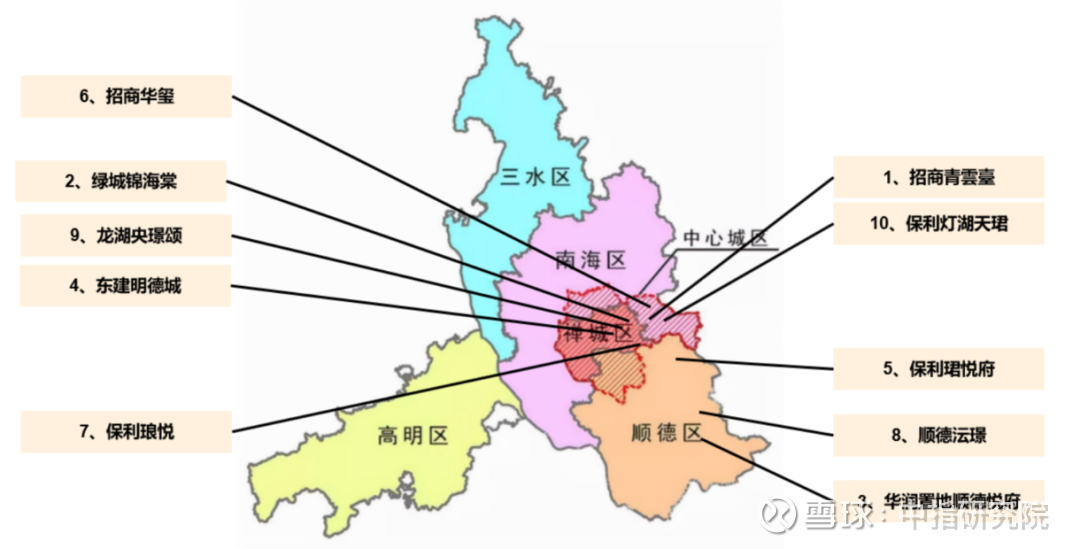

2026年1-3月佛山房地产项目销售金额前10的总销售金额为25.71亿元,门槛值为2.16亿元。前10项目合计销售金额市占率为23.1%。南海区桂城板块的改善项目型招商青云台位居全市第一,销售额为3.41亿元;禅城区祖庙板块的新规项目绿城锦海棠以3.09亿元的销售额位居第二;顺德区大良板块的顺德悦府以2.9亿元的销售金额位居第三。按开发企业划分,保利华南3个项目上榜领先,招商蛇口、华润置地2个项目上榜,其他上榜项目的开发企业为绿城中国、龙湖地产、佛山东建。

从销售面积来看,1-3月佛山房地产项目销售面积前10总销售面积为14.32万㎡,门槛值为1.07万㎡。前10项目合计销售面积市占率为20.3%。高明碧桂园·花城荟以2.82万㎡位居销售面积榜首;三水区西南板块的保利御江南以总销售面积1.69万㎡位居销售面积第二;招商青云台位居榜单第三,销售面积为1.42万㎡。

图:2026年1-3月佛山房地产项目销售金额top10项目分布

各区分布:TOP10项目销售额榜单中,禅城区共4个项目上榜,其中3个位于祖庙板块,1个位于石湾板块。南海区、顺德区各3个楼盘上榜。整体来看,项目多位于人口集中,配套完善的板块,其中改善型项目、高实用率项目市场热度较高。

▍趋势展望

政策方面:在3月召开的全国“两会”中,为全年房地产市场的政策方向确立了积极基调。未来,政策储备中仍存在较多可操作空间,例如降低存款准备金率、下调利率、调整公积金政策等举措,将为各地需求的释放提供坚实支撑。

土地方面:近期市场热度回升,预计优质地块仍对不少有补仓需求的房地产企业有较强的吸引力。

新房供应:4月“小阳春”有望阶段延续,房企“补库存”需求有所增加,且临近五一假期,购房需求或阶段性增加,预计新房供应量将有所提升。

市场需求:今年小阳春整体成色较好,展望4月,购房需求或继续释放,特别是部分有学区房需求的客群加速进场,成交量预计将继续上升。