年报解读 | 城投控股:收入爆发式增长,流动性改善

2025年,城投控股的营业收入爆发式增长,盈利能力企稳。从收入贡献看,住宅开发业务的支柱地位无可撼动,持有运营业务快速增长,但规模与盈利尚在培育期。短期流动性出现实质性改善,但安全边际仍显不足。在经历了2021-2024年行业深度调整期的业绩波动后,公司于2025年实现了显著的周期底部修复,核心财务指标呈现强劲复苏态势,战略转型的成效开始显现。

业绩概况:收入爆发式增长、盈利能力企稳

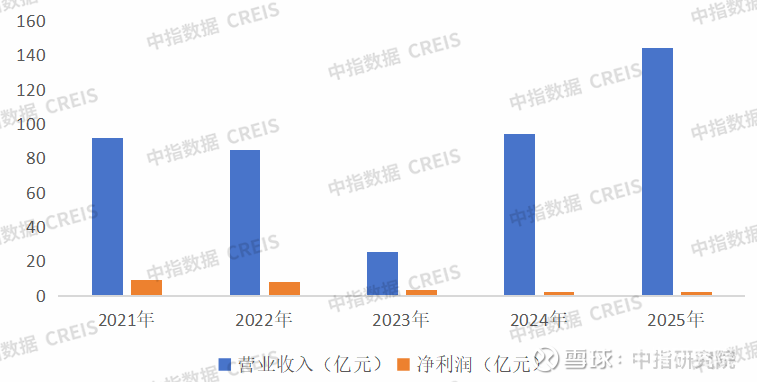

2025年,城投控股的营业收入实现历史性突破,达到144.57亿元,同比2024年的94.32亿元大幅增长53.3%,创下近五年新高。更为关键的是,这一增长具有坚实的结算基础,主要得益于上海核心区域重点项目——如露香园二期——进入集中交付与结算高峰。

图:2021-2025年城投控股营收及净利润变化

数据来源:企业发布,中指研究院综合整理

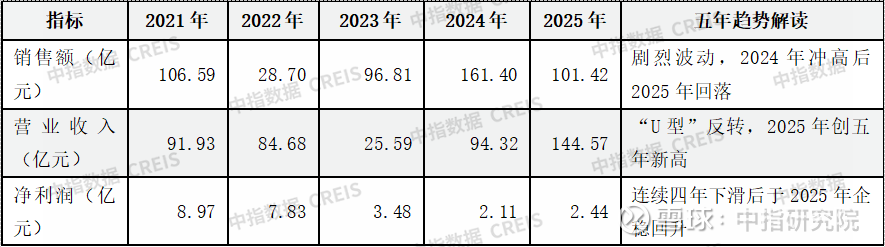

在盈利能力方面,公司结束了连续四年的下滑趋势,展现出企稳回升的迹象。2025年,公司实现净利润2.44亿元,同比增长15.7%。驱动盈利修复的核心在于毛利率的回升,公司整体销售毛利率从2024年的14.54%提升至2025年的17.43%,其中作为绝对主力的房产销售业务毛利率从14.21%修复至17.67%。2021年至2025年,城投控股的销售额、营业收入及净利润等核心指标呈现出不同步但相互关联的波动特征。

表:2021-2025年城投控股销售额、营收及净利润

数据来源:企业发布,中指研究院综合整理

企业研究:网页链接

营业收入的演变则呈现出明显的“滞后确认”特征,其趋势与销售额并不同步。2021-2022年收入保持相对稳定,但2023年却出现断崖式下跌,同比下滑69.8%,这并非业务规模的实质性收缩,而是由于房地产行业特有的收入确认规则,导致前期销售额未能及时结转为当期收入,出现了项目结算的“空窗期”。2024-2025年,营业收入迎来爆发式增长,尤其是2025年同比大幅增长53.3%,这标志着前期销售成果进入集中结算期,核心驱动力正是上海露香园二期等重点项目进入交付与结算高峰。

净利润的变化轨迹揭示了公司盈利能力的持续承压与初步修复。2021年至2024年,净利润连续四年下滑,累计降幅达76.5%。这一方面受到营业收入波动的影响,另一方面也与毛利率承压直接相关,如2024年公司整体毛利率仅为14.54%。转机出现在2025年,净利润同比增长15.7%,实现了自2021年以来的首次正增长,盈利能力已出现企稳回升的明确信号。

业务分析:住宅开发与持有运营业务双轮驱动

从收入贡献看,住宅开发业务的支柱地位无可撼动。2021-2025年,该业务收入占公司总营业收入的比重始终维持在75%以上,并在2025年达到97.39%的历史峰值。2023年占比阶段性下滑至75.40%,主要源于当年新项目开盘不足导致结算收入骤降,而非战略调整。2024-2025年,随着上海露香园、璟雲里二期等重点项目集中进入交付结转期,业务收入强势反弹,2025年实现收入140.79亿元,同比大幅增长55.9%,直接推动了公司整体营收创下五年新高。

持有运营业务快速增长,但规模与盈利尚在培育期。公司的持有运营业务主要体现为租赁住房及部分商业物业的租金收入。该业务在2024-2025年呈现快速增长态势,租金收入从2024年的8961万元增至2025年的12972万元,同比增长44.7%。出租率稳定在66%-67%的区间,资产利用率处于行业合理水平。这一增长主要源于“城投宽庭”保障性租赁住房社区的竣工交付并投入运营。2025年8月,公司启动保租房公募REITs扩募,拟将浦江、九星社区纳入底层资产,标志着“投-融-建-管-退”的资产闭环初步形成,是向轻资产运营模式转型的关键一步。

其他商业地产相关业务规模小、波动大,对公司整体影响微弱。特许经营权业务虽具备高毛利特征,但收入规模逐年萎缩,2025年仅为1.61亿元,对公司整体业绩影响甚微。代建业务收入规模小且不稳定,战略和财务贡献均十分有限。

当前,城投控股的“双轮驱动”战略呈现明显的“一强一弱、一主一辅”格局。住宅开发是驱动业绩周期修复与当前增长的“主动轮”,而商持有运营业务是代表未来转型方向、但仍需培育的“从动轮”。

财务状况:盈利能力波动较大,流动性改善但压力犹存

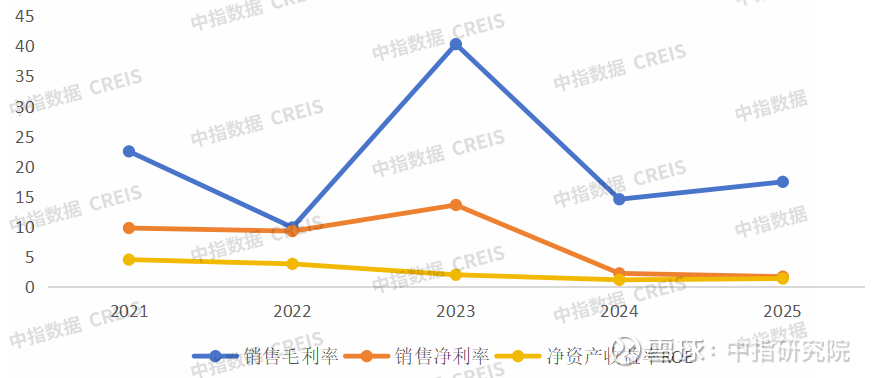

图:2021-2025年城投控股盈利能力变化(%)

数据来源:企业发布,中指研究院综合整理

毛利率的异常波动揭示了业务结构的不稳定性。2022年毛利率从22.49%骤降至9.86%,这直接映射了当年房地产行业深度调整对公司核心业务——房产销售的冲击。2023年毛利率飙升至40.29%,这并非主业改善,而是由于高毛利的特许经营权项目收入占比临时提升至9.01%,这种由小众业务占比变化引发的结构性波动不具备持续性。2024-2025年,随着房产销售占比重回95%以上,毛利率回落并稳定在14-17%的区间,2025年回升至17.43%,显示主业盈利水平在行业修复中有所改善。

净利率与ROE的持续低迷暴露了盈利质量的深层问题。与毛利率的剧烈波动不同,公司的销售净利率和ROE呈现清晰的单边下行趋势。净利率从2021年的9.76%持续下滑至2025年的1.69%,降幅远超毛利率。这背后是期间费用高企、可能的资产减值损失以及其他业务拖累共同作用的结果。例如,2025年运营管理及其他业务甚至出现了-41.47%的负毛利率,成为盈利的拖累项。ROE从2021年的4.52%降至2024年的1.16%低点,2025年虽微幅回升至1.38%,但资本回报能力已极为薄弱。

业务结构矛盾是制约盈利能力的核心。公司收入高度依赖房产销售,但该业务受周期影响大,毛利率波动剧烈;而具备高毛利潜力的特许经营权业务收入占比最高未超过10%,难以成为稳定支柱;新拓展的如租赁住房代建业务,对盈利贡献有限。这种“主力业务波动大、潜力业务规模小、新兴业务盈利差”的结构,使得公司整体盈利能力缺乏稳定器和增长引擎。

短期流动性出现实质性改善,但安全边际仍显不足。现金短债比从2021年0.29的极低水平持续改善,2023年曾接近1倍的安全线,2025年维持在0.74。这一改善表明公司通过加强销售回款、优化现金流管理,短期偿债压力已得到显著缓解,是财务安全层面的积极信号。然而,该指标仍未突破1倍,意味着货币资金尚不能完全覆盖短期有息债务,若销售回款速度放缓或融资渠道受阻,仍可能面临流动性紧张。

总的来看,2025年,公司凭借上海核心资源的集中兑现,实现了业绩的强劲复苏,标志着其已率先走出周期底部。然而,综合对业绩、财务、业务的全面分析,公司当前仍处于“周期修复”向“战略成长”切换的关键节点。面向未来,公司深耕城市更新业务。未来将重点推进“投、融、管、退”的良性循环,通过提升资产运营效率和资本运作能力来增强盈利能力。