翻倍牛股专栏:国产锻造崛起之路三角防务

距离上次推荐万辰集团已经过去一年多,万辰集团已经从推荐低点49.07元,较高点214.93元翻了5倍有余,今天继续分享翻倍牛股专栏2-三角防务,仅供分享,不构成投资建议。

截止2025年12月12日收盘,三角防务收盘价为30.83元,市值168.8亿元(划重点)。

首先介绍一下三角防务主营业务:

三角防务主要就是做商业航天、燃气轮机、军工、能源装备这些领域里高端精密磨断件的研发和生产,是咱们国内航空锻件领域的绝对龙头,你可能对磨断件这个词有点陌生,简单说就是用模具把金属压成各种复杂形状的零件,像飞机机身的结构件起落架、航空发动机里的涡轮盘,都是他们的产品。

市场分析:

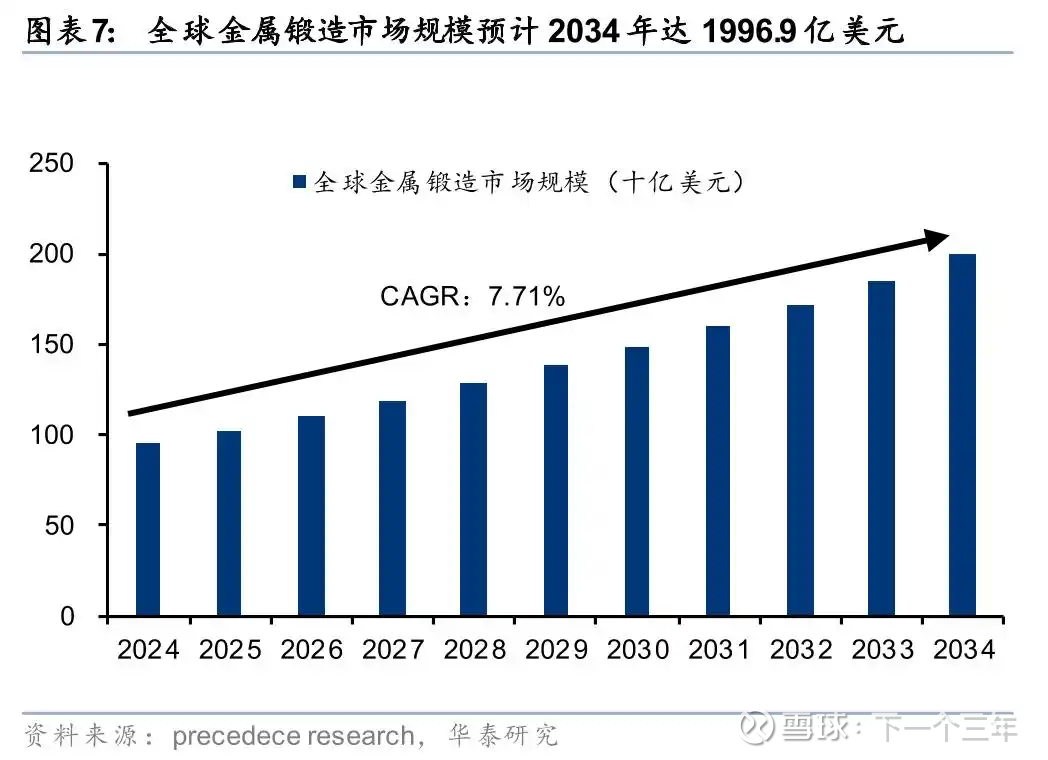

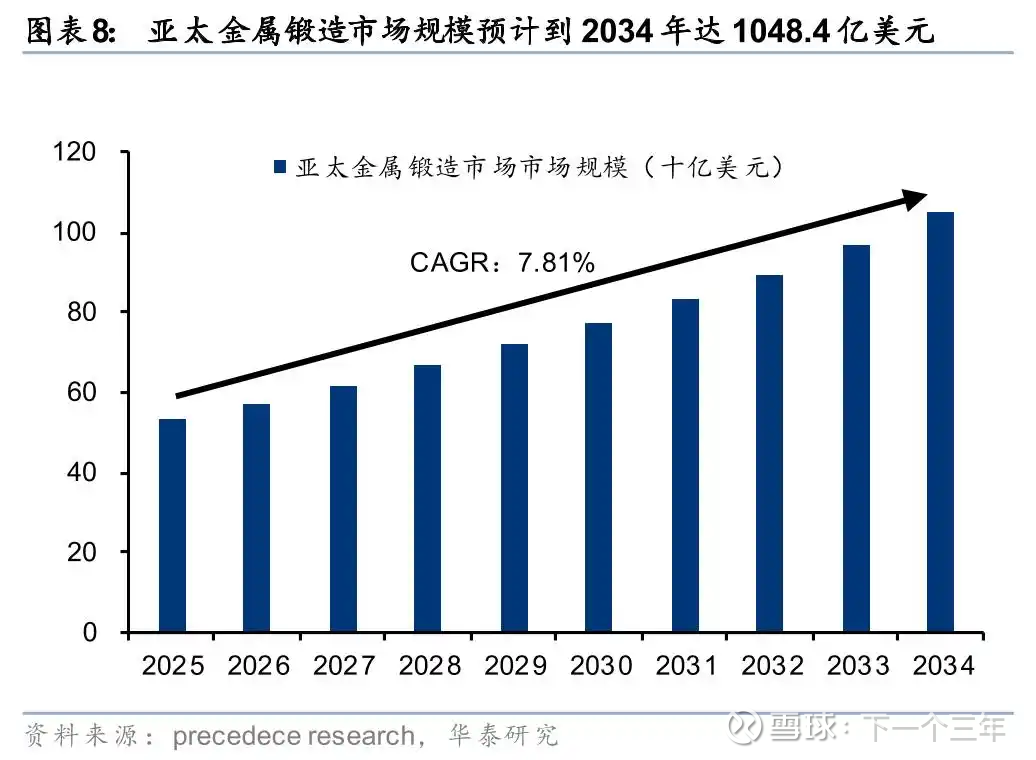

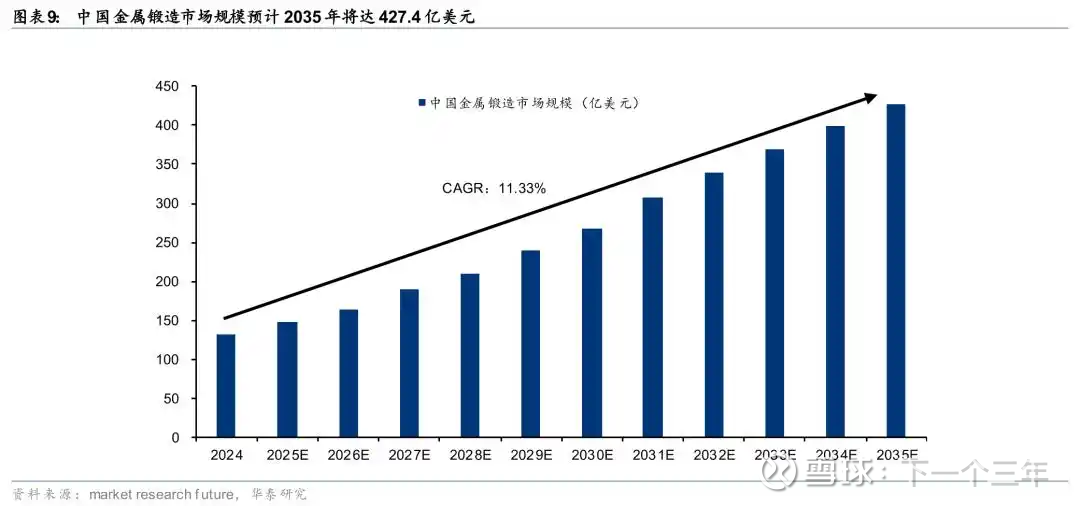

全球锻造市场正稳健增长。2024年全球锻造市场规模约为950.2亿美元,预计2034年将达到1996.9亿美元,2025年至2034年的复合年增长率为7.71%。2024年亚太金属锻造市场规模为494.1亿美元,预计到2034年将达到1048.4亿美元左右,2025年至2034年的复合年增长率为7.81%。2024年中国金属锻造市场规模为131.3亿美元,预计到2035年将达到427.4亿美元,2025年至2035年的复合年增长率为11.33%,对于三角防务来说,未来市场空间非常大。

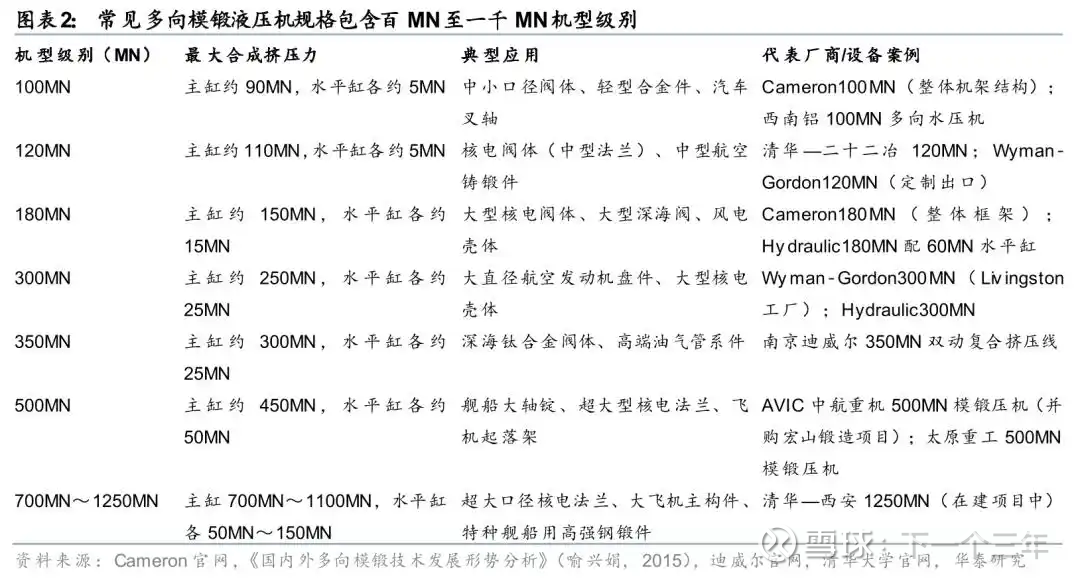

技术分析:

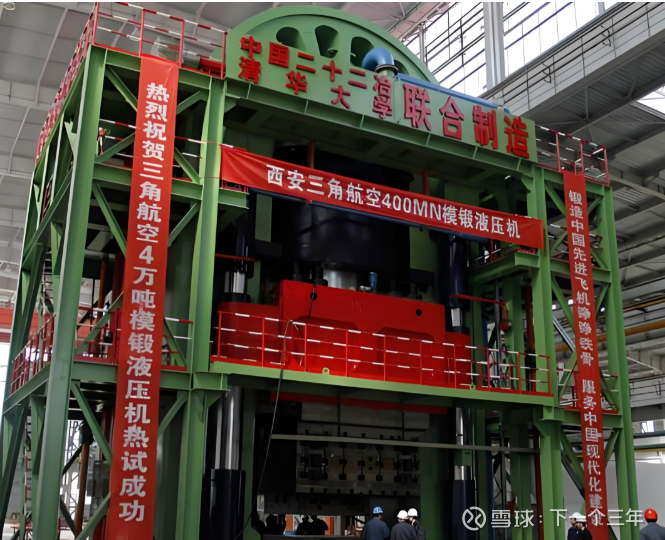

1、公司拥有全球领先的400MN模锻液压机(4万吨),是世界上最大的单缸精密模锻液压机之一,拥有全球都稀缺的大型磨断装备集,他能生产5米级的钛合金整体锻件,咱们国家的歼20机身框架,运20的起落架,这些关键部件都是用它生产的,支撑其在新一代军机大型结构件市场取得超50%的占有率;

2、公司拥有300MN的等温锻件生产线,能实现高温合金的高精度成型,用它做出来的发动机涡轮盘,能耐800摄氏度的高度,正好适配咱们国产的涡扇15航空发动机;

3、公司拥有在建预计2026年投产的1250MN多向模锻液压机,同时也是最大的技术优势,该设备是当前全球公称吨位最大的液压机之一,垂直公称压力为11万吨,水平公称压力为1.25万吨,具备多向精密模锻和普通模锻能力,以及恒应变速率锻造等先进控制模式,设备建成后,将为我国民用大型客机(如C919)的大型锻件研制提供支撑,并助力航天、船舶、核电等领域的高质量发展,例如生产火箭发动机壳体、核反应堆压力容器等超大型部件。在技术性能上,该设备采用多向加载模式,可实现航空航天结构件的整体精密成型,材料利用率提升至90%以上,切削加工量减少40%,并通过智能化生产系统(如数字化模拟和AGV物流)将良品率提升至98%以上。项目达产后,预计年产值超50亿元,带动钛合金、高温合金等材料行业协同发展,形成航空航天、船舶兵器、核电装备、深海装备等零部件配套集群。

未来增长驱动力国内篇:

1、军工基本盘稳固;作为我国航空锻件核心供应商,公司当前产品已覆盖各类新型军机,且在研项目储备丰富,为未来持续增长提供保障。募投项目中的中小锻件和航发叶片产线将进一步增强公司配套能力,提升整体盈利能力。特别值得关注的是,公司航发产品将在今年迎来快速增长。随着国内航空锻件订单加速确认收入,航发业务有望成为公司今年重要的增长动力。

2、民用机C919业务:三角防务是国内仅有的两家大飞机锻件供应商之一,是航空工业集团、中国商飞集团的核心名录,同时还是全球唯一通过GE航空认证的锻造企业,三角防务在C919项目中,既是锻件供应商,又是部段装配商,截止2025年,中国商飞的C919订单已超1500架。C919单机价值约1亿美元,一千五百架对应一万亿元人民币市场空间,产业链价值巨大。

3、燃气轮机业务:机构指出,随着新能源大规模接入,配套电网建设需求大幅提升,同时对于电网协调运行能力要求提升,预计配网侧投资也将具备广阔空间,配电一二次融合设备领先供应商将持续受益,同时,在AI拉动美国电力需求背景下,电力系统存在升级和扩建需求,相关电力设备需求也有望维持高景气,行业或将加速发展。

GE Vernova首席执行官Scott Strazik在投资者日上披露,随着大型数据中心建设推动电力需求上升,公司预计到年底将签署80吉瓦的联合循环燃气轮机合同。

Strazik进一步表示,公司的燃气轮机已经卖光了截至2028年的所有产能,2029年的产能也已经卖到只剩10%了。

而三角防务的燃气轮机市场拓展将进一步提升。

未来增长驱动力海外篇:

1、最重磅的利好,是2025年11月5日,公司与巨头西门子能源及其加拿大子公司签署《燃机项目开发协议》及《框架订单协议》,标志着公司正式切入国际燃机供应链,预示着国产锻造的崛起,成为了国内首家进入海外燃气轮机的核心组件供应链的企业。这个协议覆盖了全系列的端机锻件,重点供应高温合金盘件和大型H级燃机部件,这些部件的单价区间,从30万元-3000万元不等,三角防务已开始相关产品的试制和验证工作,西门子能源现在的燃机订单积压了1360亿欧元,其中60%都是来自AI数据中心的需求,按照这个协议,三角防务有望获取10%的份额,想象空间巨大。

2、公司已明确提出拓展海外市场的战略,并通过技术研发与产能建设为出口做准备,截至2025年,三角防务已通过空客A350-XWB和波音787的供应商认证,成为国内少数进入国际主流客机供应链的企业之一,这表明公司的技术实力和质量体系已得到国际航空巨头的认可。 公司还获得了AS9100D质量管理体系认证(由必维国际检验集团颁发),产品符合国际主流客机的供应链要求,为进入全球市场提供了通行证。

3、深化与国际航空巨头合作:公司正积极与空客、波音等国际航空巨头深化合作,争取更多转包业务。随着C919的成功,国际航空巨头也更加重视与中国供应商的合作,为三角防务提供了良好机遇。

4、拓展"一带一路"市场:公司正在积极开拓东南亚、中东等"一带一路"市场,这些地区正处于航空业快速发展期,对航空锻件有持续增长的需求;以马来西亚为例,虽然目前没有公开信息表明三角防务与马来西亚有直接的业务往来或合作关系,但从三角防务的业务拓展方向和马来西亚的军购需求来看,双方存在潜在合作可能性。

5、建设海外生产和服务中心:公司计划在海外建设生产和服务中心,更好地贴近客户需求,提供本地化服务。2025年,公司在塞尔维亚的工厂已开始前期建设工作,未来还计划在墨西哥、美国等地区建厂。

未来展望与投资价值

总的来说,三角防务凭借着技术壁垒和多赛道布局,正在从航空航天锻件龙头,向高端能源装备供应商转型,随着产能市场和市场拓展,长期发展确实值得期待,尤其是现在搭上西门子这条巨轮,等于直接从一个封闭的内循环,杀进了广阔的全球商业蓝海,一旦与西门子的订单开始落地,笔者认为三角防务市值仍然有数倍的上涨空间。