海螺水泥胜率赔率分析

$海螺水泥(SH600585)$ $上峰水泥(SZ000672)$

1. 由施洛斯收益率构成得到的启发

施洛斯用47年“烟蒂股”实战投资经验给出了以下非常有参考价值的一组数据:

1)复合年化收益率:20.1%

2)年均换手率25%,即4年一个买卖周期(或者说买入的股票平均需要4年才能反弹起来)

3) 早期购入0.4 PB企业,后期购入0.6 PB企业居多,卖出通常在1.0 PB左右

由此,我们可以推算出一个烟蒂股投资大师长期分散持仓烟蒂股的收益率构成公式:

长期收益率 = (卖出PB - 买入PB)× 换手率 ÷ 买入PB + 长期ROE

即持仓烟蒂股按周期轮回卖出后再买入新的低估烟蒂,其投资策略收益来自于两部分:

一部分是PB按周期取得的价值回归收益。

另一部分是持有过程企业内生价值约等于其ROE部分。

以施洛斯实战数据代入公式可得理论收益率:

理论收益率 = (1.0 - 0.6)× 25% ÷ 0.6 + 5% = 21.6%

该数值与施洛斯实际取得的收益率只相差1.5%,已经非常接近了,公式里的ROE设定为5%,一般烟蒂股的水平,误差部分可能就来自于此。

通过以上拆解以及施洛斯长期数据统计可知,经典烟蒂股投资法的收益构成如下(其他负债率等指标也得符合价投要求,就不多赘述了):

1) 5个点即5/20=1/4的收益来自于企业内生价值ROE

2) 15个点即3/4=75%的收益来自于PB的价值回归

3) 根据换手率可知,PB的平均回归周期是4年,每一年都需要找到至少1支同价值的烟蒂股,然后形成循环,才能按以上公式取得对应收益

有了这几个数据之后,又有什么实际意义呢?

其意义在于可以更科学的指导我们投资烟蒂股。

若要取得施洛斯般的成绩,选择烟蒂股的逻辑如下:

1) ROE或股息率应该在5%上下,若ROE或股息率更低,应该从pb部分找补回来,即需要设定更低的pb值

2) PB的回归可参考施洛斯的4年周期,因此投资烟蒂股不用急于一时,只要能在4年内复苏或者反转,都有机会靠近施洛斯这样的成绩,但同时要注意,需要每年至少找到1支烟蒂股进行投资,长期保证持仓能进入收益的正循环

3) 那么如果回归周期超过4年会损失多少收益?

按15个点收益开始测算,每增加1年回归周期会损失2个点的收益,本质是换手率降低带来的折损。

这也就告诉我们,过早介入烟蒂股,或者选择了复苏和反转周期过长的烟蒂股,投资回报率会逐年递减2%,机会成本相应增加2%。

好了,有了以上推理后,我们来一步步分析现在投资$海螺水泥(SH600585)$ 是否合适?

(对施洛斯烟蒂股投资法更详细的拆解可见这篇:从施洛斯收益率拆解开始)

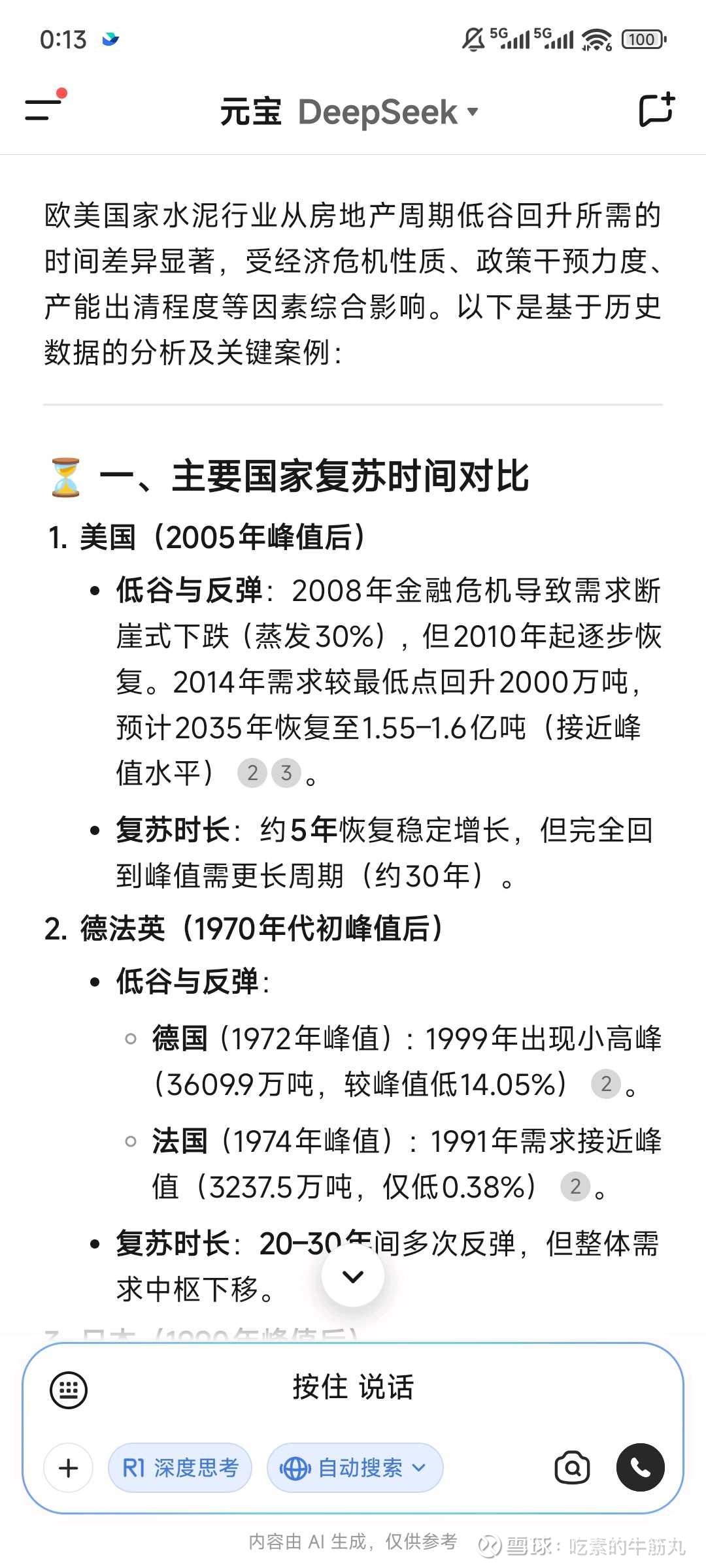

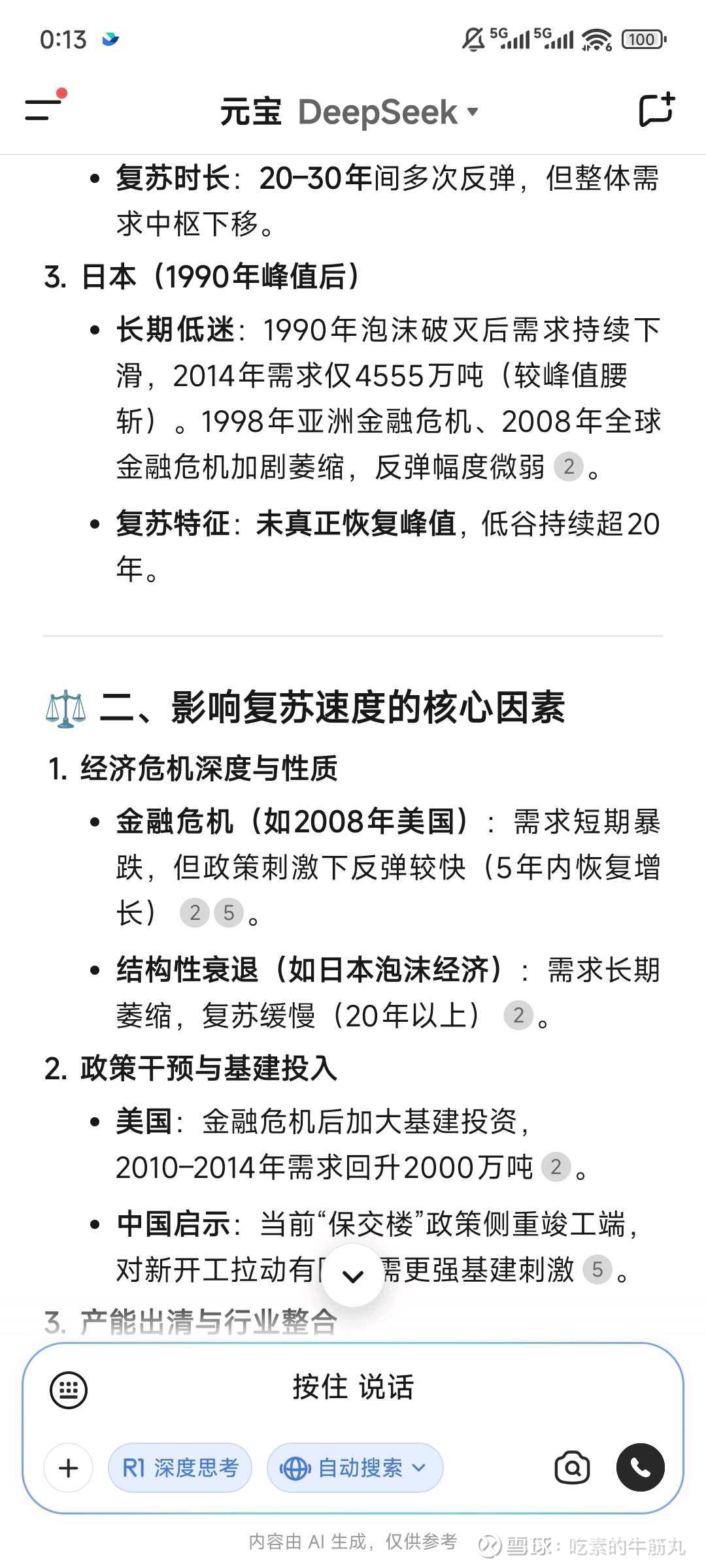

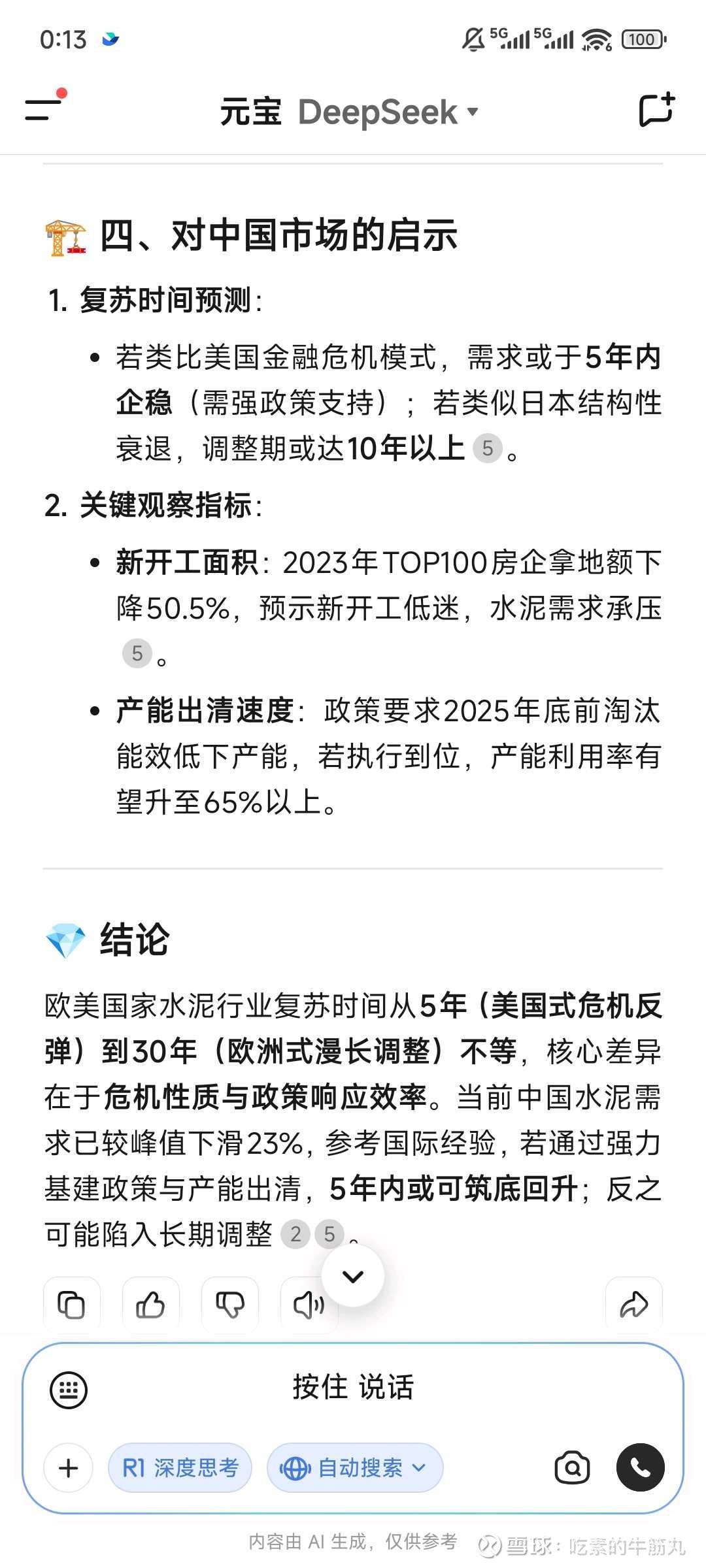

2. 发达国家水泥行业走出低估所需时长

根据前文可知,投资烟蒂股核心要素只有两部分:

第一部分ROE或股息率,目前海螺水泥的ROE是4%左右,其股息率是3.x%,低于5%的目标值,所以会拉低整体回报率1到2个点。

第二部分PB目前是0.6符合施洛斯选股要求,关键是需要判断海螺水泥的复苏和反转时间是否可以控制在4年以内。

所以投资海螺水泥或其他符合条件的烟蒂股的核心逻辑变成了判断行业及企业复苏周期是否可控制在4年内,另外根据前文,每增加1年复苏时间,年化收益率会下降2%,每个投资者可根据自身机会成本判断合适的介入时间点。

有了以上推理,我们可以开始正式查阅资料,以便做出合理的水泥行业复苏时间的推测。

以下是大模型整理的发到国家水泥行业复苏情况(偷个懒):

整体来说,大模型总结:

发达国家水泥复苏从5年到30年不等,30年可被认为基本面发生了逆转,几乎可以等价于是永远回不到从前的水平。

不过我们不能太依赖大模型的结论,大模型会给出很多错误的幻觉结果,核心还是提炼其中的关键逻辑:水泥复苏强依赖各国政策及行业响应效率。

3. 水泥行业反转预期

那么,回到国内现状,有较多反内卷政策出台,诸如:

- 7月1日,中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》

- 工业和信息化部修订印发的《水泥玻璃行业产能置换实施办法(2024年本)》

从政策面看,全行业及政府已经在做出努力。

从数据上看,目前水泥行业的产能利用率普遍在58、59%的水平,一个健康的水平应该在75%以上。

也就是离目标值还差50%的收紧空间。

通过这篇分析(网页链接)可知30年左右的水泥需求大概在13亿吨,而当前水泥产能大概在36亿吨以上。

对熟料的需求测算,按0.72的熟料系数,13 * 0.72 = 9.36亿吨熟料需求,若按长期产能利用率能恢复到70%计算,需求端的年产熟料为13.4亿吨。

当前熟料供给端产能是什么水平呢?大概是20亿吨的水平。

也就是离供需平衡还有6~7亿吨的减产量要去完成。

文章中分析了减产的多个途径,包括熟料产线去产能、水泥粉磨去产能等手段。

但不容乐观的是整体测算下来,也只能减产2.3亿吨,再考虑其他手段如环保政策等叠加,还能降产1.2亿吨左右,共3.5亿吨。

所以从行业整体趋势判断,依然很难找到5年内达到整体供需平衡的手段。

但水泥行业又是一个地域垄断型行业,单看行业整体还无法判断某个地域龙头的供需恢复情况。

从近两个季度的财报指标看,海螺水泥至少开始有好转迹象。

去年Q4净利润为:24.98亿,同比+42.2%

今年Q1净利润为:18.10亿,同比+20.51%

主要受提价、煤价下行、错峰减产等手段影响。

再对比下上峰水泥也是从去年Q4开始净利润有明显好转:

去年Q4净利润为:2.23亿,同比+418%

今年Q1净利润为:约8千万,同比+447%

因此,有理由认为具备地域垄断优势的企业会率先于全行业复苏,但如果拿不到更多地域性供需数据,依然无法深入分析其复苏节奏和具体时间,只能从企业指标看出有好转迹象。

4. 海螺水泥的胜赔率估算

综合以上,对水泥行业复苏周期的判断是一件非常困难的事情,大部分推算显示整个行业供需平衡需要5年以上。

但对具备地域垄断优势的企业,已经从去年Q4开始出现好转迹象,可能会率先于行业复苏。

那么,我们再尝试估算下海螺水泥的胜率和赔率。

1)胜率

从政策、供需平衡调整角度看,至30年全行业年均减产大约在0.7亿吨,即供需平衡所需减产量7亿吨的10%。

也就是从现在开始投资水泥行业,平均年均胜率会增加10%,随着产能逐步出清,其胜率会越来越高。

那么,结合具体企业,比如海螺水泥,其胜率起点是多少呢?

假设我们根据连续两个季度已经好转的财报来看,给出50%的胜率起点为估算,那么到年底,海螺水泥的胜率是60%,明年26年的胜率是70%,27年的胜率是80%,28年胜率是90%。

25-28,4年内胜率接近90%,当然这只是估算,谁也无法准确给出起点胜率。

2)赔率

要计算赔率,就需要具体测算,从当前平均59%产能利用率恢复到健康水平75%+利用率,逐年的提升比例会是多少。

因为一旦产能利用率恢复到正常值,企业利润也将有较大恢复。

具体来说,查阅资料可得房地产高峰期,龙头水泥行业的产能利用率普遍在90%的水平。

高峰期海螺水泥的利润为350亿,我们不能指望其利用率恢复到90%,假设长期可恢复到高峰期的70%的水平,短期例如4年可恢复到高峰期的60%水平,叠加煤炭价格下行区间的优势。

乐观估计4年后,其利润若恢复到350*0.6 = 210亿,按海螺水泥历年50%分位PE=12计算,210×12 = 2520亿市值,即4年赔率 2520/1182 = 2.13倍。

当然以上是相对乐观的估计,需要这4年产能利用率连续不断恢复,行业整体出清。

最后,从烟蒂股投资策略角度看,要取得施洛斯式的收益,根据公式第一项:【(卖出PB - 买入PB)× 换手率 ÷ 买入PB】可知,我们需要在次年、第三年、第四年也找到合适的买入标的(PB <= 0.6),且保证4年周期内的胜率。

这样才能使得长期投资收益率达到20%的水平,不得不说这是一项非常艰难的工作。

以上不做任何投资建议,只从“烟蒂股”+海螺水泥的胜率赔率角度切入分析,以供讨论。