20260123-周总结:继续多元化

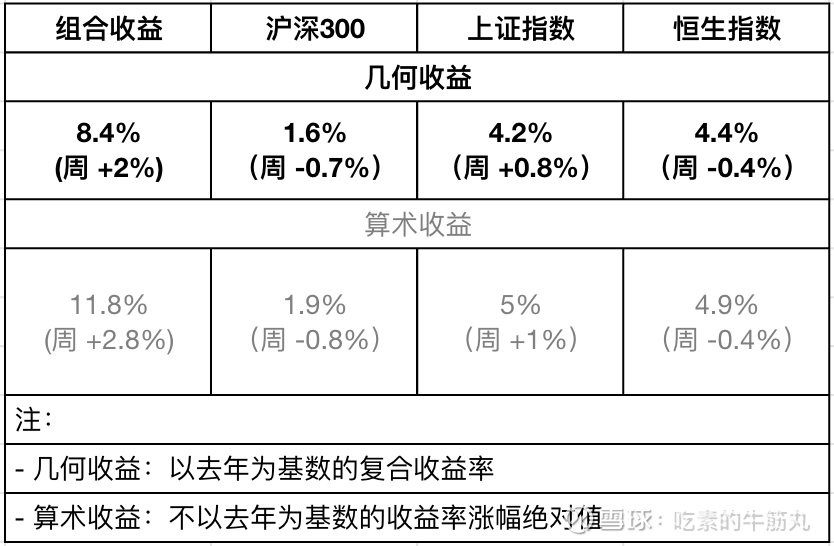

本周开始换下收益率统计方式,更科学的是看几何收益(即今年相对去年的复合收益)。

1. 闲聊

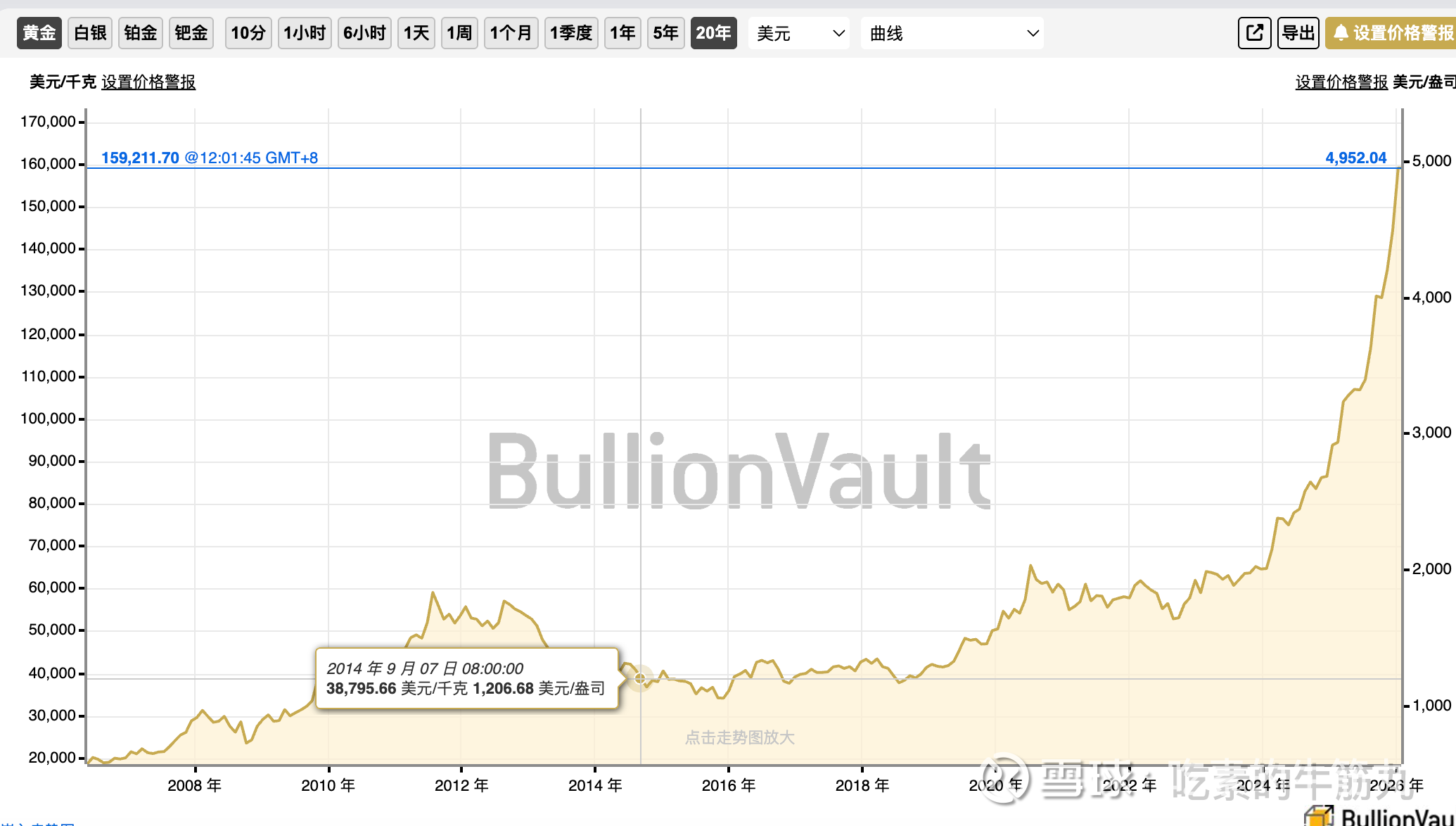

【金铜铝价格】

放几张图感受下,有色企业未来的利润肯定是在增厚,但风险也在慢慢累计。

要区分开理解这两件事,风险是投资里一个独立维度,代表偶发事件发生的概率总和,不可测也测不准,期货价格持续推高会导致风险的累积。

2. 持仓&观察&放弃

当前仓位如下:

这周筛到了非常多新标的,有油运、特运、化工、猪周期、有色,也研究了下镁合金行业,最后加仓了点康德和嘉友国际。

化工确实有点神奇,各种逻辑都有反转迹象,但基本面好像还没真正反转,估值也很难界定,很多人跟风买入,我不知道怎么操作好,索性先放弃。

还是买自己看得懂的公司吧。

【嘉友】其实业绩还远没兑现,但在非洲的运输网络布局已经非常清晰,这是一个需要准入门槛、前期高投入、后期半垄断的生意(具备特许经营权+有效市场小),国家队“中非发展基金”入股作为后盾。

同时对当地人民和政府利大于弊,应该是双赢局面,与水泥类似。

出于多元化持仓布局,是非常值得考虑的标的,用前瞻增长角度看,现在的PE并不贵。

【康德与生物】康德的投资布局能力也很强,每年卖点投资子公司也能获利不少,持续个几年感觉没问题。

生物本周消息,大摩买了超过5%(背后另有金主),不过确实逻辑越来越强,还没仔细研究,加强学习,跑步入场吧。

“香港交易所信息显示,摩根士丹利在药明生物H股的持股比例于01月16日从1.99%升至5.53%。”

【泡泡】个人感觉市场确实给了较低折扣和估值了,用Forward PE看只有15倍左右?(周初35倍估值时)

市场有点过于看衰它了,或者是看不懂它?其实它的模式很清晰,跟药明的创新药研发漏斗逻辑是一样的,没有子弹加仓有点可惜。

3. 总结

说下持仓策略,对我来说,未来【多元化】布局的优先级要大于【收益率】。

显著低估的品种越来越少,有色风险也在堆积,从高度集中转为更分散一些吧。