20260130-周总结:大起大落的一周

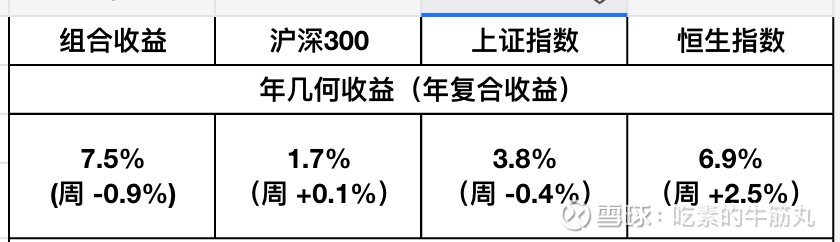

本周收益率一度涨了4%,结果周五一天反而变成了负收益:

1. 闲聊

与前两周预料的一样,大宗价格开始出现回调、引发有色股价剧烈波动。

还有一个副作用,金属价格上涨,下游制造业普遍会承压,很多制造业的股价表现也都很一般。

锂上涨,会引发储能、电池、充电宝、新能源车这类企业成本增加。

铜上涨,会引发电力设备、空调家电等企业成本增加。

铝上涨,新能源车等行业受影响。

制造业持续承压,后果是溢价能力差的中小企业倒闭,龙头企业市场份额逐步提升,长期利好、短期利润承压。

从股价角度看,短期都利空,因为终端需求不会突然增加,成本反而上升了。

往下传递,通胀就会到来,大宗商品涨价引发物价不得不上涨。

从这个角度看,消费感觉要崛起,还是有困难。

对投资者来说,如果一家制造类企业具备很好的行业地位,受大环境影响短期承压,股价下跌,也许是个慢慢布局的机会。

资源类企业需要给它们一些时间去消化估值,前期涨幅过于迅速,估值抬升有点过快了。

在这个局面下,多元化或者不断寻觅新低估标的还有一个意义——就是不去追高已经过热的版块。

有时候估值和股价下杀,不需要理由,只是钟摆向某个方向偏移得太高了,大家都预期它会下来,它就真的下来了。

也许你会说有色即使期货价格跌了一些,大部分公司的利润还是在增厚的。

但估值呢?很多企业的估值其实过了20倍就可高可低了,40倍与20倍都可以,主要看市场预期和情绪怎么给。

不想承受这种波动,就要勤奋的不断挖掘低估品种去布局。

2. 持仓&观察&放弃

容易估值和研究的品种越来越少,只能破圈研究下表面看起来估值较高,实际却相对低估的企业。

【药明生物与合联】三兄弟越看格局越明朗,很少见这样的行业格局和竞争落差,其中生物可以看这篇发言稿:网页链接{药明生物(开曼)有限公司 (WXXWY) 在第 44 届摩根大通医疗保健年会上发表报告}。

除了投资价值外,这三家的社会价值也很大。

最近有些切身体会,身边有亲朋得了癌症,正在使用创新药,这确实是人类的未来,只是进步速度还不够快,对病人来说还需要争分夺秒,要更快一些才行。

以前我们听说癌症,就感觉是绝症,治疗手段也极其粗暴,放射性疗法对身体损伤极大,要么切除患病部位。

但现在使用靶向药,采用生物疗法,在基因还不是特别match的情况下,效果已经很不错了。

只是对基因突变的患者来说,只上单抗就要弱很多,可能反复病发,还需要更好的药物联合作用,比如:多抗和偶联。

最让我惊讶的是其与放射性疗法比,对人体的伤害是微乎其微的,也不用切除患病部位,整个人看起来与常人无异。

不得不感叹时代的巨大进步,难怪有说法本世纪可以看见癌症被彻底攻克。

所以,我的感觉是CRDMO这类垂直整合企业,能大大加速研究、开发、生产链路,本身就是对人类的一大贡献,对病人来说就应该这样,还要再快一些、越快越好。

从这个角度想,非常希望他们能获得成功。

【中际、安克等】大部分制造业如开篇所说,都在承压中,毕竟成本多少都会抬升,加上各种复杂因素影响,就需要大家判断到底是临时问题还是破坏基本面的长远问题了。

3. 总结

结构性牛市,波动大也很正常,长远还是要看企业的利润和成长。

我还是习惯满仓,所以手头部分资金下周还是要投出去,但会留好一部分钱过年。

本来想建仓药明生物和合联,但今天的大跌又给了几个选择,下周再综合考虑下。