药师帮应该有较大的成长空间(上)

2025年创新药和CXO的行情估计让很多朋友赚了大钱,最近也有很多朋友在问我,是否还储备有像之前康方生物,信达生物,云顶新耀,药明康德等类似的投资机会。不得不说,目前创新药领域已经没有估值洼地,难找便宜的品种,CXO相对来说没泡沫但是也有较大涨幅。

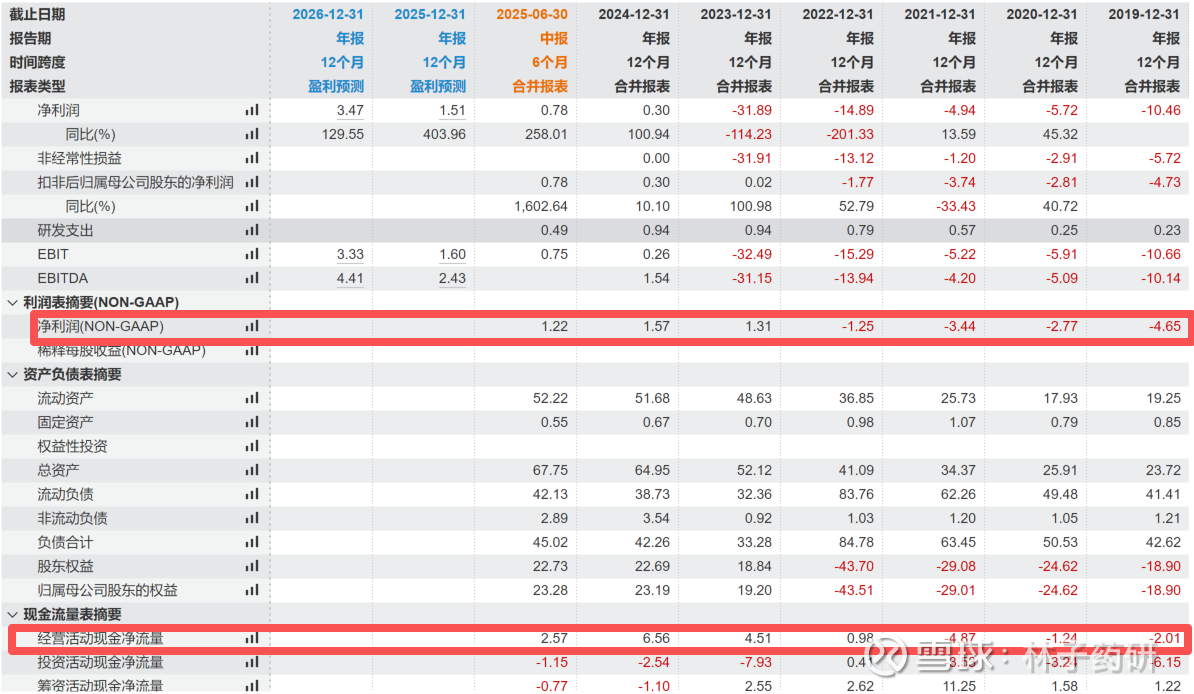

但是最近有一支股票让我有之前几个创新药明星标的起飞前类似的感受,就是药师帮——国内院外市场医药电商B2B的龙头企业,竞争壁垒已经建立,格局良好,互联网巨头介入的意愿大概率不高,营业收入已经做到较大规模,正通过建立自有品牌等方式提升毛利率,调整盈利结构;2024年已经跨过了盈亏平衡点,预计这三年都是利润快速释放期,今年1.5亿,2026年3亿,2027年6亿,公司给的预期是2028年利润做到10亿人民币以上,即使到时候给20PE,相对当前股价也应有3倍以上的空间。

最近公司股价表现大幅输给港股互联网医疗其他标的,跟公司近期有较多上市前股东减持有关(多是由于基金到期或者战略方向调整),在互联网医疗本不是这一轮港股医药驱动的情况下,减持对公司这个市值体量有较大冲击。实际上,公司业务发展良好,今年半年报最终利润数字超过预报较多,较为亮眼;全年完成归母净利润1.5亿,经调2.5亿利润应无压力。目前,公司已经在积极进行路演,吸引新的投资者来承接老股东的股份,因此个人观点,一旦筹码完成切换,公司股价将很快突破9-10元这个平台。

目前观察到9元这个位置有较强支撑,如果还有9元附近买入的机会,感觉可以把握。

以上为核心总结,下面是我的一些思考,欢迎批评指正与交流。

主要按以下几个方面论述:

1. 公司向客户和供应商提供了什么价值?

2. 公司的竞争优势体现在哪些方面,以及当前的竞争格局?

3. 互联网巨头是否会不计成本介入药师帮的业务,导致竞争格局恶化?

4. 公司未来的成长空间主要在哪些方面?未来的收入、费用以及利润率预期是怎样的?

5. 公司的估值怎么看?

6. 还有哪些需要注意的隐忧?

以下是正文部份,上篇先回答1和2:

1. 公司向客户和供应商提供了什么价值?

公司简介:

药师帮成立于2015年,是中国院外医药产业最大的数字化综合服务平台。其上游为各类药企,其客户主要包括药品分销商、药店及基层医疗机构,致力于用数字化赋能其上下游,努力以安全高效的方式将医药健康产品及服务带给客户,使用户都能以公平且透明的价格轻松获得大量、全面且有品质保证的药品。

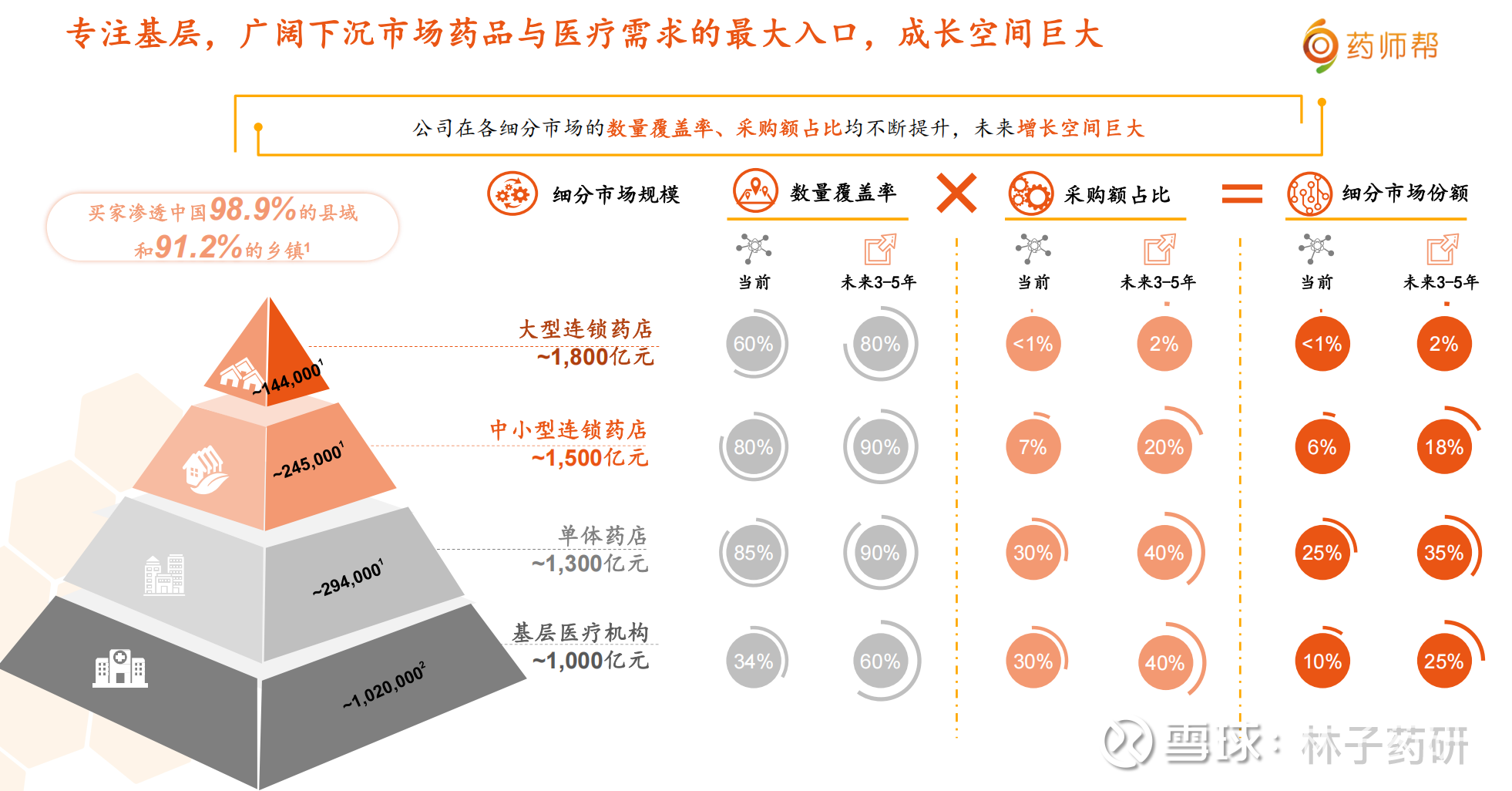

通过深耕基层市场,药师帮积累了强大的数据能力,构建并不断完善业务模式,以满足院外医药市场数字化日益增长的需求。截至2025年6月,药师帮覆盖49.1万家药店及35.3万家基层医疗机构,渗透全国98.9%的县域和91.2%的乡镇,其中月均活跃买家达到45.3万个,建立起国内最大的数字化医药交易与服务网络。

基于该平台,公司获得较为精准的医药流通数据,摸清市场需求和增长点后,逐渐开始做自营业务(类比京东自营),截至2024年底,公司的自营业务收入规模接近170亿;2025年上半年,公司自营业务收入为98.42亿,预计全年能冲击200亿收入目标。

另外,在自营业务上,基于公司对数据的精准洞察,开始做厂牌首推及自有品牌,即发掘一些市场高潜力且毛利率较高的产品,以独家战略合作或者直接做自有品牌的方式来销售,进一步提升自营业务的毛利率,调整自营业务利润结构。

进入AI时代后,公司先后投放光谱小屋和智慧医生等,提升单体药店和基层医疗机构的即时检测能力与药师/医生专业水平,以提升客户的服务能力以及对终端客户的粘性。

对客户的核心价值:

从公司的客户类型来看,主要以单体药店和国家基层医疗机构为主,市场较为下沉,主要服务对象多位于县域及乡镇。该类客户资金实力相对连锁药店较为薄弱,议价能力低,库存管理对其经营较为重要,且通常不具备数字化管理的能力。对于这类客户,药师帮主要提供了以下服务:

(1)公司B2B平台上有超过1.5万个卖家(2024年报),提供了超过400万个药品的SKU(2025半年报),有大量的厂家直供,市场层级较少,价格公开透明,全网比价,溯源简单,即使是对于单体药店和基层诊所等议价能力较弱的主体来说也能拿到相对较好的价格,品种上也有较多选择;

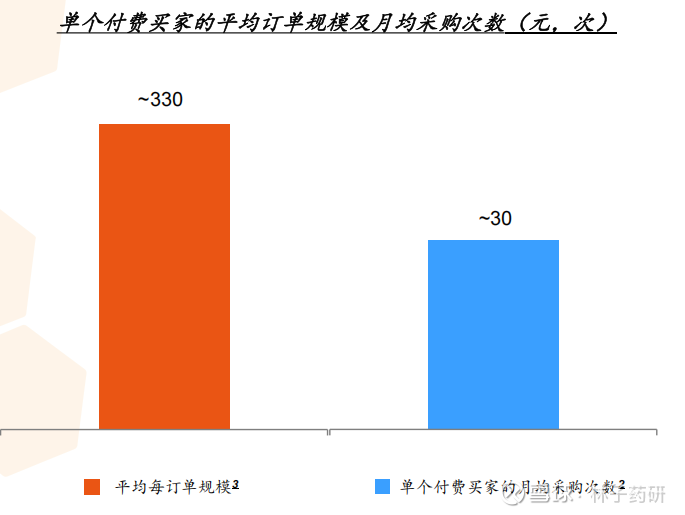

(2)药师帮平台上采购可以高频小单,比传统医药流通企业更灵活,客户没有压货的风险(传统医药流通企业通常需要拼单,且起送量要求较高),资金压力小。单个买家的平均订单规模仅330元,但是月均采购频率较高达到30次,可看出客户基本上是少量多次维护低库存下的动态平衡。客户能按这个方式操作也跟公司物流体系建设有关,尤其是对于自营产品,目前已有15个城市建立自营仓,有150条线路,70%的同城订单可做到半日达,18%线路可8小时达,满足了及时性;

(3)药师帮为客户提供“掌店易”SaaS服务,为药店及基层医疗机构提供一站式采购、庫存管理、销售分析等工具,帮助实现高效经营。截至2024年12月31日,掌店易共为約60,000名买家提供該項服務,報告期內新增超過10,000家;同時,掌店易幫助了231個城市的買家連接了社保部門。

(4)除此之外,公司目前通过光谱小屋等业务为客户提供了即时检测设备以及智能AI医生辅助系统等,以全方面提升基层医疗机构运营水平及医生业务能力,增加客户黏性。

对供应商的核心价值:

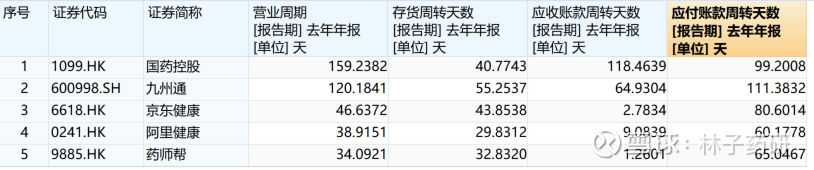

对于上游药企,公司提供的核心价值就是一个全国一体化的院外销售网络,且这个销售渠道非常下沉,能够到大部分县域和乡镇。这样的一个院外网络对于大部分药企来说自建的成本过高,无法养那么多业务员并建立完善的物流配套系统,如果要做全国院外市场,不如交给药师帮这样的平台。目前,全国性的销售网络除了九州通,国药控股等一些大型流通企业外,较少有企业具备全国性院外覆盖能力,但是传统的医药流通企业灵活性较低,且数字化建设能力较差,无法让药企实时知晓产品销售情况并配合药企调整销售策略;同时OTC产品竞争比较激烈,因此差异化的营销策略对于药企来说十分必要。

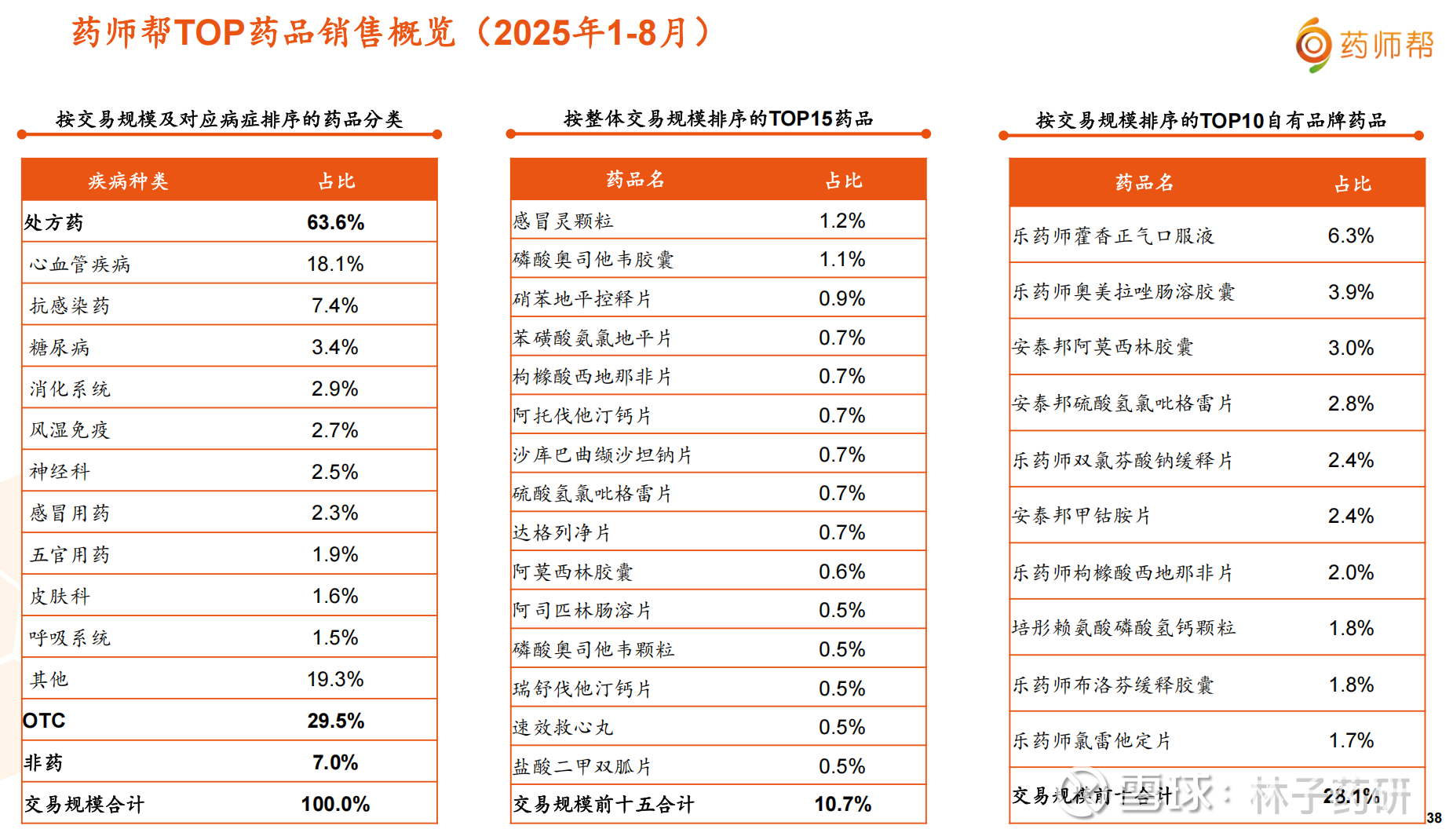

相对于传统的医药流通平台,药师帮能够通过技术手段,精准定位到市场当前态势,如知晓在哪个区域哪些产品销售较好,哪些产品出现缺货,方便药企及时调整生产,库存和销售计划,做到灵活管理。公司还可根据市场动态竞争态势,及时调整营销策略,从品牌传播,渠道拓展到促销活动策划,能为合作药企提供全方位的策略支持。根据公司2024年年报,报告期内,公司已经与约500家药企进行合作推广,超千万人民币销售额的品种达到11个。

对客户和供应商的核心价值是药师帮的立身之本,是企业的基本盘,也是药师帮估值的基石。目前,药师帮通过建立该全国院外最大的数字化药品B2B销售平台,积累了大量对于药品销售的深刻洞察,其自营业务衍生出的厂牌首推,自有品牌等高毛利业务,以及未来的智慧医疗诊断相关布局都离不开平台业务的贡献。

2. 公司的竞争优势体现在哪些方面,以及当前的竞争格局?

核心竞争优势:

(1)院外销售网络覆盖全国且下沉到县域和乡镇,在单体药店和基层医疗诊所具有较高覆盖率和市占率;

正如上文提到,截至2025年6月,药师帮已覆盖49.1万家药店及35.3万家基层医疗机构,渗透全国98.9%的县域和91.2%的乡镇,其中月均活跃买家达到45.3万个,建立起了国内最大的数字化医药交易与服务网络。公司的销售网络特点是,农村包围城市,从低线往高线做,这样业务布局的广度和深度短时间内其他竞争对手难以复制,或者准确地说,难以以较高的管理效率且较低的成本复制。

具体来看,公司客户以单体药店和基层诊所为主,目前已覆盖了85% 的单体药店和34%的基层医疗机构,截至2024年底,超过82万个下游买家在公司平台上交易。目前公司在最低线的单体药店和基层医疗机构采购额占比也较高,达到了30%,这个比例说明公司对于以上客户的采购影响力较强,竞争地位稳固,这对于极其分散的单体药店和基层医疗机构市场来说很难得。

连锁药店虽公司也有覆盖(公司只和连锁药店总部对接),但是目前采购额占比较低,主要是因为连锁药店议价能力强,业务毛利率(主要是指自营业务)低于单体和基层医疗机构,因此公司前几年并未重点发力。

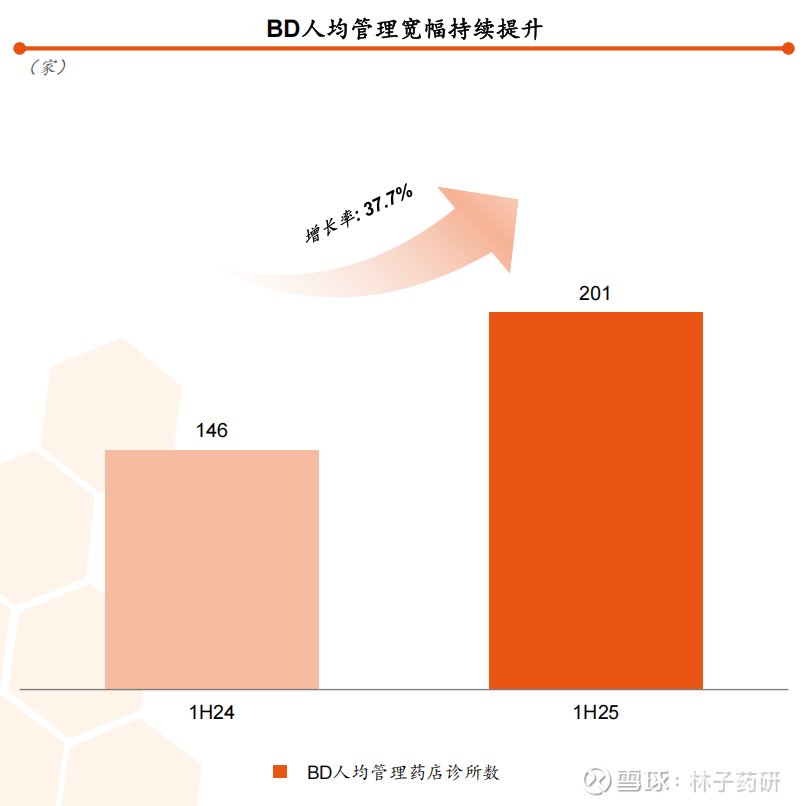

目前公司有约2000名商务,团队稳定,在数字技术的支持下,人均管理药店诊所数不断提升,单人可管理超过200家下游客户。对比传统医药流通企业通常只管理200家以下的终端,药师帮的管理效率较高,这样的团队也是从2015年起经过多年整合打造的,经验丰富,短期内要培养一个同样的BD团队有难度。

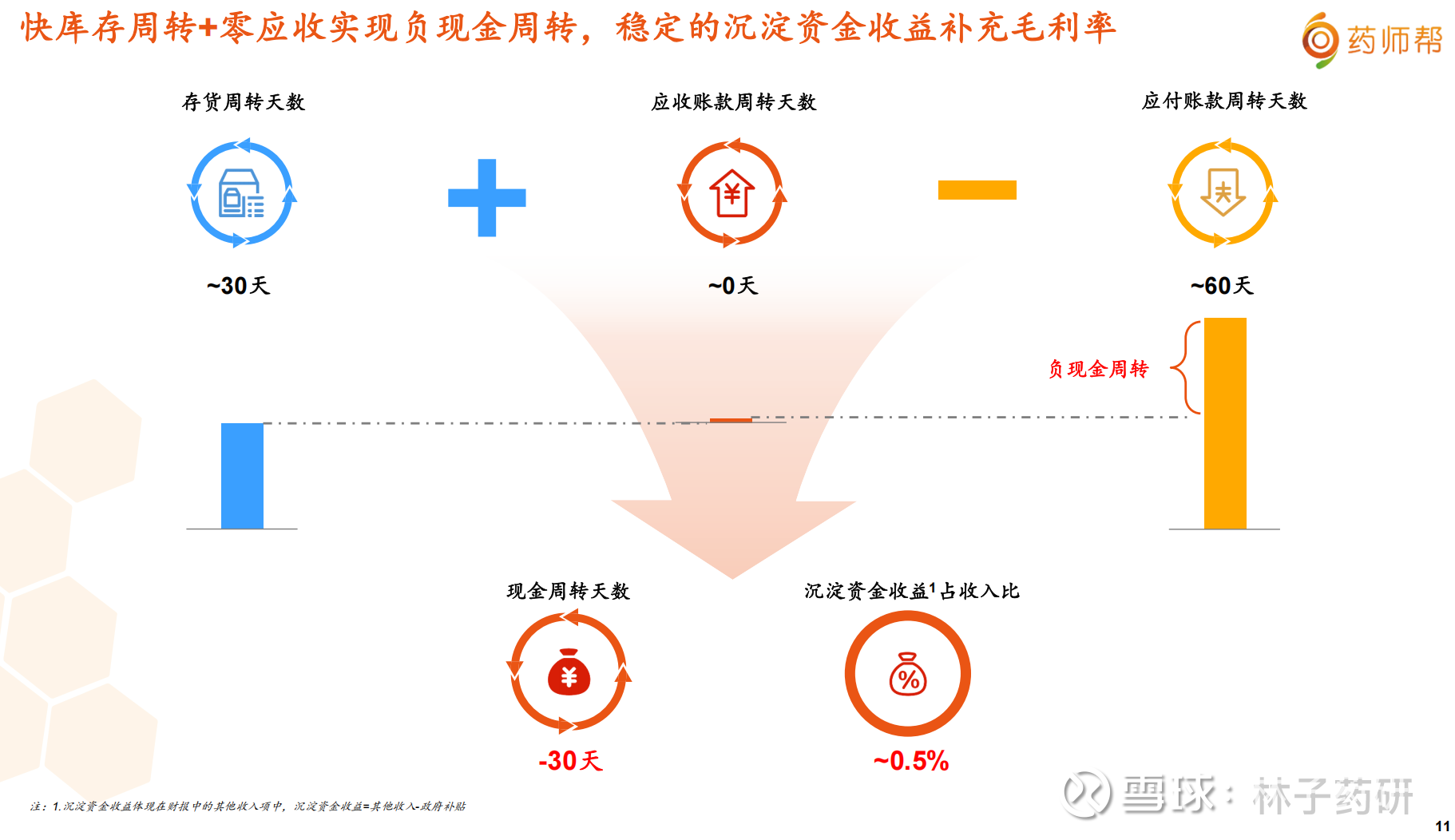

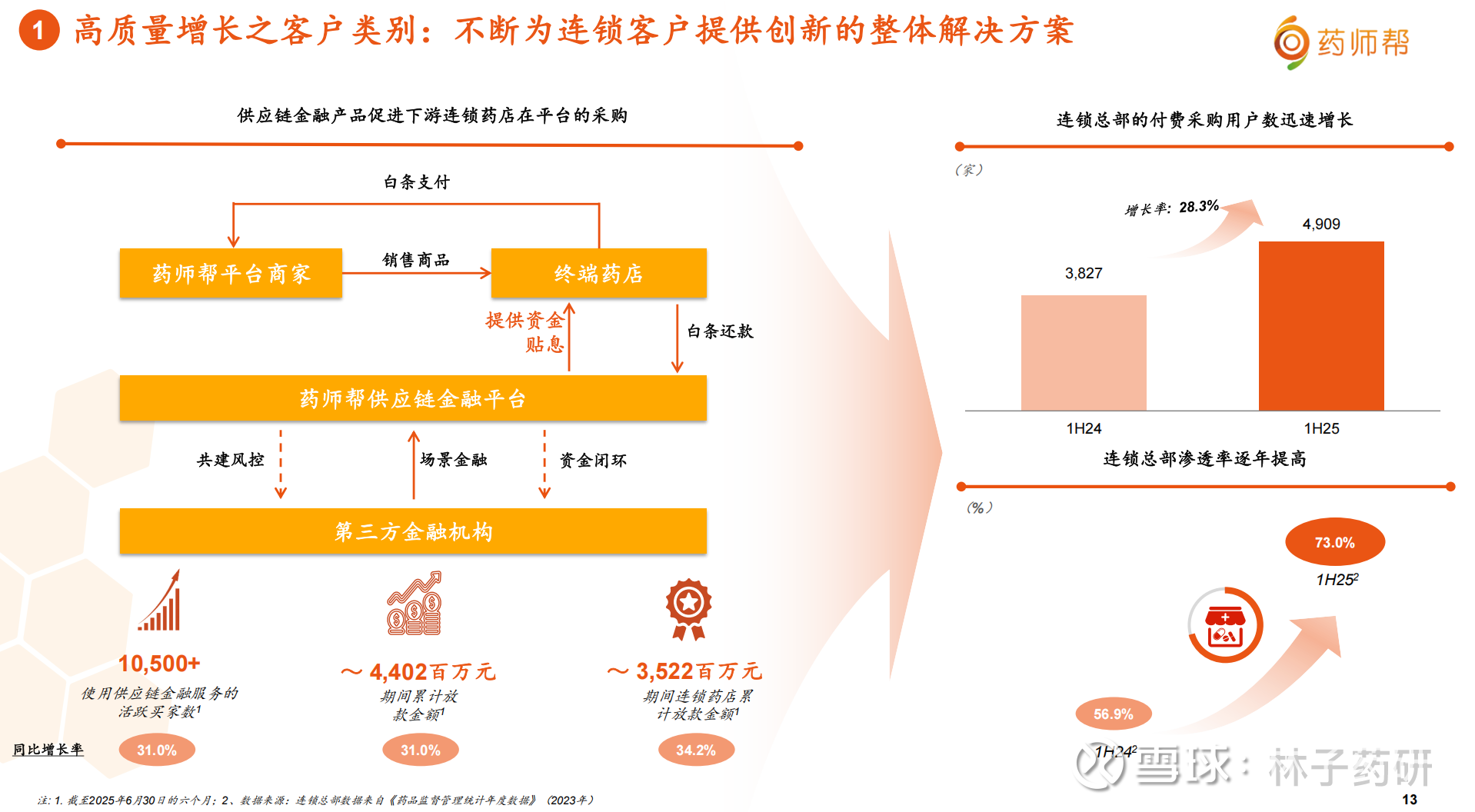

(2)零应收+快库存周转实现负现金周转,公司现金流极佳,资金风险低,且有介入上下游融资业务的增长潜力。

与传统医药流通企业针对院内市场或者连锁药店不同,由于公司的客户多以单体药店和基层医疗机构为主,客户在平台上采购三方或者公司自营的药品,默认是现款现货,因此公司没有应收账款。对于公司自营药品的上游供应药企,或者是自有品牌的生产商,由于把握销售渠道,公司具有较强的议价能力,对上游应付账款周转天数大约是2个月的资金占用。扣除掉存货周转天数30天,公司实际上是负现金周转,几乎不承担资金风险。

从公司的现金流量表看,即使公司实际上2024年才实现净利润为正,但是早在2022年就实现了经营活动现金净流量为正;2024年,公司经营活动现金净流量达到了6.56亿;目前,公司在手现金+交易性金融资产+其他短期投资+其他流动资产(主要是定存)超过30亿,且没有刚性债务,公司财务境况的健康程度说明公司在整个供应链体系里具备较高地位。

该经营模式更类似于京东健康和阿里健康等B2C互联网医疗平台,与传统医药流通企业的经营模式大相径庭(所以,真的不能按传统医药流通企业给估值!)。

基于对上下游经营数据的精准洞察,公司目前已在连锁药店客户上试行供应链金融业务,进一步促进下游连锁药店在平台上的采购。在之前去公司调研时,我领导也向公司高管建议过,可参考美的的模式,由于上游供应商都是先垫资生产,压货在公司并委托公司销售,且双方可通过平台提取到产品实时的销售情况,信任程度较高,其实公司可考虑提前给供应商结款但是要求供应商做返点,以进一步提升毛利率,也缓解了供应商的资金压力。考虑到公司大部分客户高频小单的采购模式,在可把控货流和信息流的情况下,公司还可考虑将供应链金融服务进一步延申到单体药店和基层医疗机构,进一步提升金融收益。

当前的竞争格局

2015年是医药电商B2B元年,当时有几十家企业从事该业务,中间不乏京东等巨头下场介入该业务,但是到现在还在经营该业务的公司非常少,甚至一些拿了较多融资的公司最终也没成长起来,药师帮几乎是这个领域独角兽企业里唯一一家最终度过投入期,进入稳定经营开始盈利的。

医药B2B业务从0开始布局需要较多融资支持,根据deepseek,截至2023年香港上市之前,药师帮至少完成了7轮主要融资,公开的融资总额超过6.3亿美元。小药药的融资规模也较大,D轮融资单轮超过5亿美元,就这样小药药最终也没有把业务做起来。

当前,互联网医疗前几年的融资泡沫已过,很少有股权投资者再愿意给予医药电商B2B公司大额投资,因此个人粗浅的认为,目前该领域竞争格局相对较为稳定,企业跑马圈地,再次大额投入铺设销售网络竞争客户的风险较低。

在业务规模上,以GMV论,目前国内做的最大的是药师帮,其次是九州通旗下的九州通医药网和国药集团旗下的融贯电商。上市公司里,有聚焦西南市场的合纵药易购以及叮当健康(B2B+B2C)。九州通医药网和融贯电商比较强的是依托九州通原有批发渠道,能够覆盖医药,连锁药店,二级经销商等,大B客户较多,主要覆盖一二线城市。

非上市公司里,小药药继最后一轮融资,估值超过30亿美元,投资者包括腾讯红杉高瓴等知名投资机构,但是目前声量较小,公司曾预期在2022-2023年提交IPO申请,但是至今未公开进展;业务上,公司以自营为主,不太重视平台业务,但是这也导致公司难以掌握全市场药品动态,所以自营业务声量渐渐小了。目前公司又重新开始做平台业务,但是相对于药师帮目前较为完善的网络,有较大的压力。

京东健康之前也推出药京采平台,介入医药电商B2B业务,从过往新闻里看到,曾经业务有做到过20亿以上GMV,但是由于该业务相对于京东健康整体规模过于小了,且京东健康主要还是以保健品等偏消费类的药品作为核心收入主体,核心是B2C医疗零售(京东大药房)和互联网医疗(在线问诊),而药京采作为B2B批发平台,服务药店和经销商,两者客户群体(C端 vs B端)、供应链管理模式(小包裹配送 vs 大宗物流)存在本质差异,导致资源分配冲突。最终在2021年关闭了药京采平台。

今天先写到这里,最近台风天救了一只被猫妈妈抛弃的小咪,因为太小了,照顾难度高,就更新到这里,下篇下周更新。