药师帮应该有较大的成长空间(中)

书接上文,继续梳理$药师帮(09885)$ 的核心逻辑 #雪球星计划# #互联网医疗#

3. 互联网巨头是否会不计成本介入药师帮的业务,导致竞争格局恶化?

最近外卖大战战况激烈,京东和阿里(尤其是阿里)以天量补贴进军外卖行业,拓展即时零售业务,在很大程度上动摇了投资者对于美团竞争壁垒的信心;诚然,当一家企业愿意信心坚定地以一年500亿以上的补贴去拿一个年利润300亿行业的一部分市场,且很可能持续几年,就为了不要错过即时零售这个赛道时,在短期作为防守方的美团被拿走一些阵地无可厚非。

而在这个行为背后的核心逻辑则是当前线上流量基本见顶,电商业务基本盘增速下滑到个位数,线上的蛋糕难以再做大了,尤其再叠加经济下行。一旦进入到切蛋糕的阶段,各家巨头竞争烈度显著提升是大概率,凡是还要增长,就只能从别人口里抢吃的,当然去做新蛋糕(如AI)可能是更明智的路,但是显然巨头们都选择了“我全都要”,发展AI的同时,也要尽可能多地占据互联网业务各类流量入口。

因此,在考虑药师帮当前所处行业的竞争格局时,很多投资者都不禁会问自己一句,互联网巨头是否会介入药师帮的业务,导致竞争格局恶化?毕竟京东之前确实做过药京采,京东健康和阿里健康的互联网医疗业务都做的不错,而对于美团来说,药品天然贴合即时零售市场(高客单价+即时性需求),是否有可能也会不计成本去介入医药B2B电商的业务呢?

先说结论:个人认为巨头从贡献收入利润的角度不太可能介入医药B2B业务,尤其是B2B阿里健康和京东健康从事的B2C来说利润率较低;但是医药电商B2B业务如果能做好,可能反哺即时零售中买药的业务,降低供应链整体的供药成本,这一点对于本来没有搭建医药供应链的美团来说有价值,可以协助美团孵化很多前置仓以及自营仓。

但是如果是不计成本的投入,大概率没有必要,一是医药供应链SKU众多且管理难度较大,需要经验丰富的管理团队以及BD团队;二是如果要改变当前相对稳定的市场竞争格局,从药师帮和一众传统流通巨头的手里抢市场份额,同样也需要大额的补贴和折扣来改变B端的采购习惯,这一套事情做下来,需要好几年时间,成本应该会高于之前药师帮和小药药总体融资的钱,因为是竞争市场份额,补贴业务大。那么,自建医药B2B业务,可能还不如选择去以较低的成本做药师帮的重要股东,强化产业协同,补足供应链上的短板,毕竟在其主战场花钱的地方太多了,能省则省。(当然,以上的推断全部基于企业是理性的来思考,无限火力的情况无法考虑)

整体来说,互联网巨头如果要介入药师帮现有的医药电商B2B业务,可能的动机主要为以下几点:

(1)医药电商B2B能够有效补足公司业务版图,与现有业务形成协同效应,或能进一步优化现有业务供应链等;

(2)做该业务能够对公司现有收入利润有较多贡献;

目前,互联网医疗做的较好的是阿里健康和京东健康,主营为B2C业务,毛利率水平高于B2B业务(京东健康25%,阿里健康24%),远高于医药B2B电商自营不到10%的毛利率,除非是线上医药零售的渗透率已经基本见顶,否则不太可能愿意直接去做利润更薄的to B业务,毕竟全国药店也很分散,要做好该业务肯定得维持较大的BD团队,管理起来麻烦,这可能也是当初京东健康砍掉药京采业务的原因,即利润率达不到企业内部的标准。

同时,医药B2B的客户—— 药店+诊所等其实算是B2C业务的竞争对手,公司很可能不愿意去挣这部分钱,而且一开始还需要那么大的投入和补贴去扭转小B的采购行为,需要较长的时间来建立团队,地推市场,而且现在由于是抢夺现有企业的市场份额,其补贴应不少于药师帮和小药药之前融资的钱才行,毕竟做增量和存量市场难度大不同。如果想拓展线下业务,基于现有供应链和物流体系,做前置仓,铺即时零售市场很可能是更优的选择。

另外,考虑到外卖大战(或者说即时零售入口大战)对资金消耗严重,“钱要用到刀刃上”可能也是一个限制他们在B2B市场投入的原因。

不过,对于美团来说,建设一个高效的医药供应链,可能是有利于美团在药品即时零售市场进一步占住份额。目前美团买药的供货主体主要是各类线下药店,已与美团建立的业务联系,现有BD人员可复用;消费者在美团上下单,美团天然就有各类药品的销售数据,知道哪些区域哪些产品卖的好,掌握了各家药店不同的产品终端价格数据等,天然具备了平台的功能,介入B2B业务有明显优势;或者说,如果美团能够建立其一个好的医药供应链,其也可以自营前置仓的方式,去做毛利率更高的B2C业务。

因此,美团做好医药供应链的动机其实是有的,可能难点在于原来没有相关懂药的团队情况下,要建立一个类似于药师帮,阿里健康和京东健康这些有几百万SKU的供应链,要直接对接上游如此多的药企,甚至要铺设下游自营/合作药仓等,都需要时间去打磨,当然也需要投入较多资金。虽然我不清楚美团这件事已经做到哪个阶段了,但是也有侧面了解到美团应该确实很想做这件事,其管理层在讲即时零售业务时,也提到了需要重塑线下的供应链。

当然,如果美团真开始做自己的医药供应链网络,短期内大概率是先从一二线城市,从其已经拥有较为完善的配送网络的城市开始,从其已经有大量合作关系的连锁药店开始,对于核心销售网络优势在低线城市的药师帮来说,竞争烈度应该还较为可控。

当然,如果真的要考虑到投入的资源和人力成本,其实有一个邪修的招可以考虑,就是目前药师帮股价尚在低位,美团完全可以考虑成为药师帮的重要股东,买个10亿港币其实占股比都超过10%了(这个费用肯定远低于公司自建医药供应链,考虑到之前药师帮融了那么多钱,花了那么长的时间也才建成这个全国性的销售网络,而且正好也有几个上市前股东想退出;当然考虑到现在的股权结构,更进一步也不无可能,毕竟股价真的低,也花不了多少钱),并在医药供应链上展开合作,去反哺其药品即时零售市场,大家谈分成比例即可。这样的做法,对双方来说都是双赢,美团避免了大规模的投入,节约了大量的时间成本,能更好的搭建医药即时零售的供应链,补齐业务短板;而药师帮能实现在一二线城市以及连锁药店市占率进一步提升,扩大业务范围。

整体来说,前三个问题,都是在梳理公司的护城河情况。应该说,药师帮的护城河还是比较高的,公司从花费较大融资额及较长时间,几十家医药电商B2B公司中厮杀出来,建立了全国性的销售网络,且市场下沉做的非常优秀,目前已经成为当前GMV市占率最高的公司,供应链中地位较高,无资金压力,竞争格局基本稳定。可能互联网巨头介入药品即时零售,也会介入公司目前做的医药B2B市场,但是资源和时间成本较高,可能还不如入股公司战略合作的效果好(当然这些都是基于理性的假设)。

竞争壁垒和竞争格局决定了公司的基本盘还是较为稳固,往下有底,目前超过30亿现金在手,无刚性债务,按照现有市场格局重建一个药师帮的全国网络并改变用户习惯,所需要的成本大概率要超过30亿元,毕竟当前格局稳定,已经是各家企业厮杀过的结果。因此,药师帮再往下跌的概率其实不大,除非市场又像之前一样严重的流动性危机。

4. 公司未来的成长空间主要在哪些方面?未来的收入、费用以及利润率预期是怎样的?

未来的成长空间,则决定了公司往上的弹性。目前来看,公司未来的成长空间主要体现在以下几个方面:

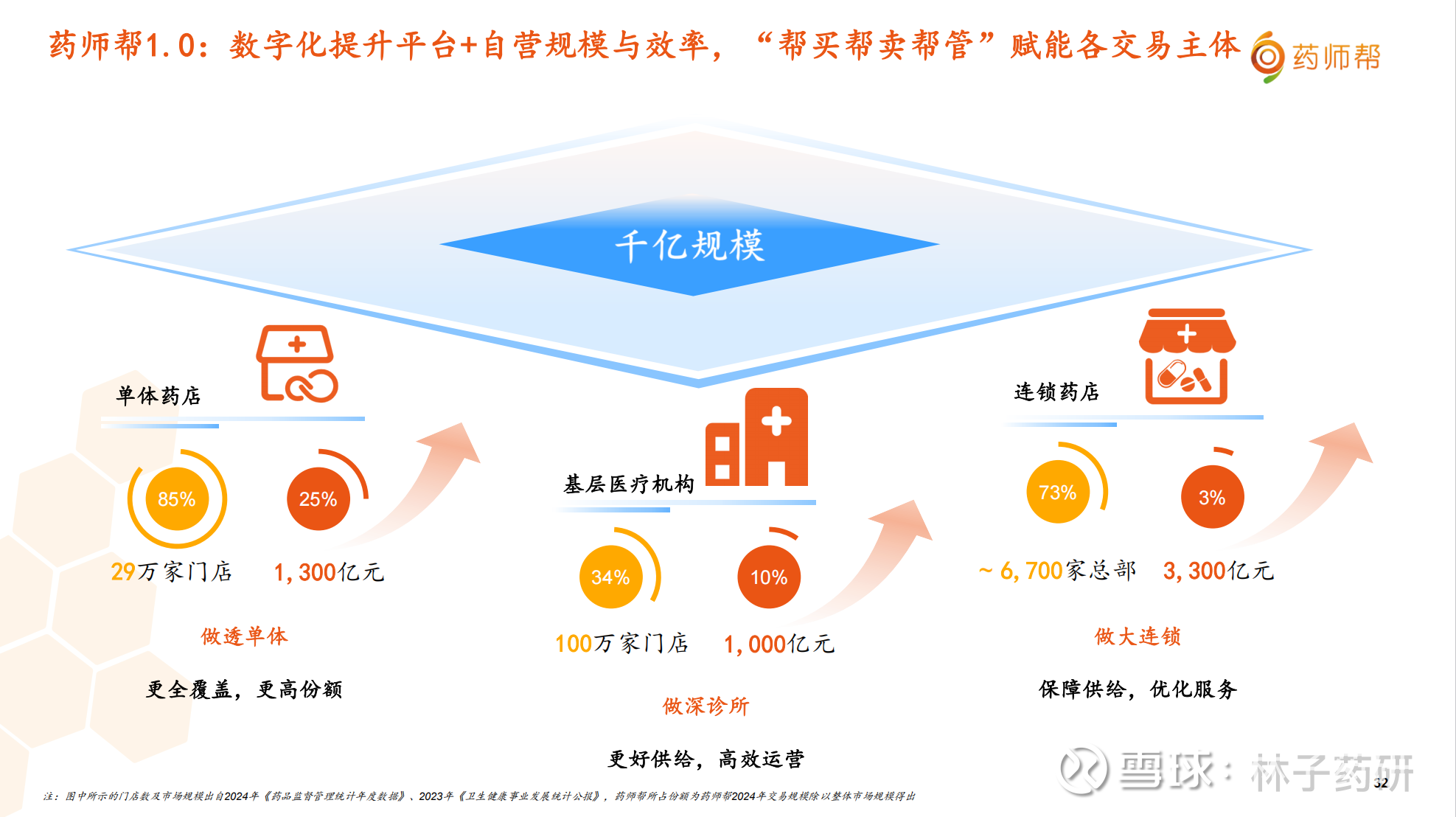

(1)做透单体,做深诊所,做大连锁;

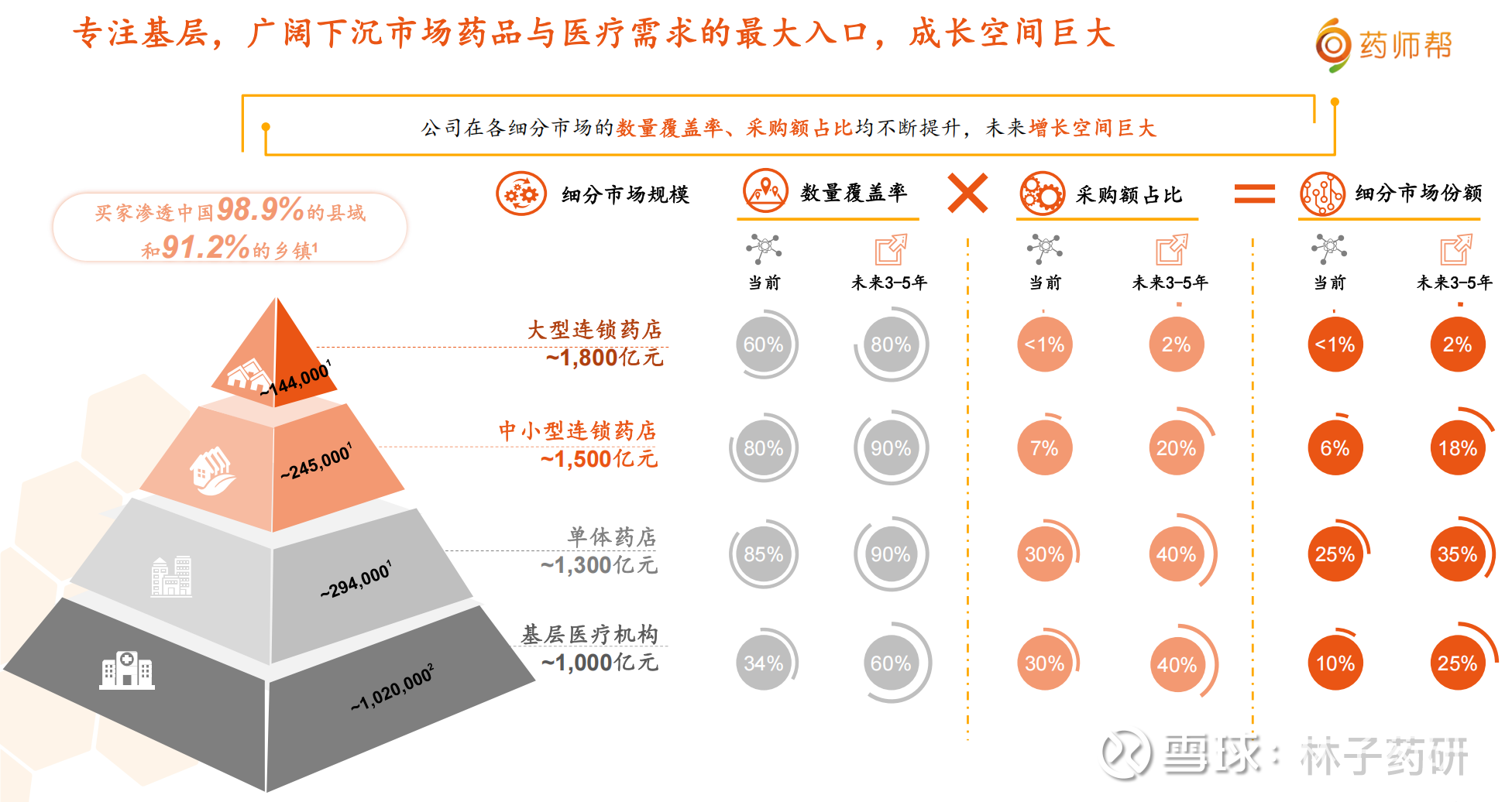

根据2024年年报,公司2024年自营业务收入接近170亿,其平台业务收入为8.81亿,而三方卖家的佣金率为3.3%,则三方卖家贡献的GMV约为267亿(该数据公司未直接披露),下游客户整体从公司平台上采购的总金额约为437亿。

其中,基层医疗机构大约贡献1000*10%=100亿,单体药店贡献1300*25%=325亿,差不多是公司平台上总的采购金额(当然市场规模这里可能估计不算准确,公司参考了国家相关部门的数据,可能有一定误差)。公司表示连锁药店的业务公司目前做的较少,因为公司是直接跟每一个连锁药店的总部对接,不是对接下属的门店,因此连锁药店业务的毛利率较低,尤其是自营业务,之前还是主要把精力聚焦于毛利率高一些的单体药店和基层医疗机构上。

具体的成长目标拆解:

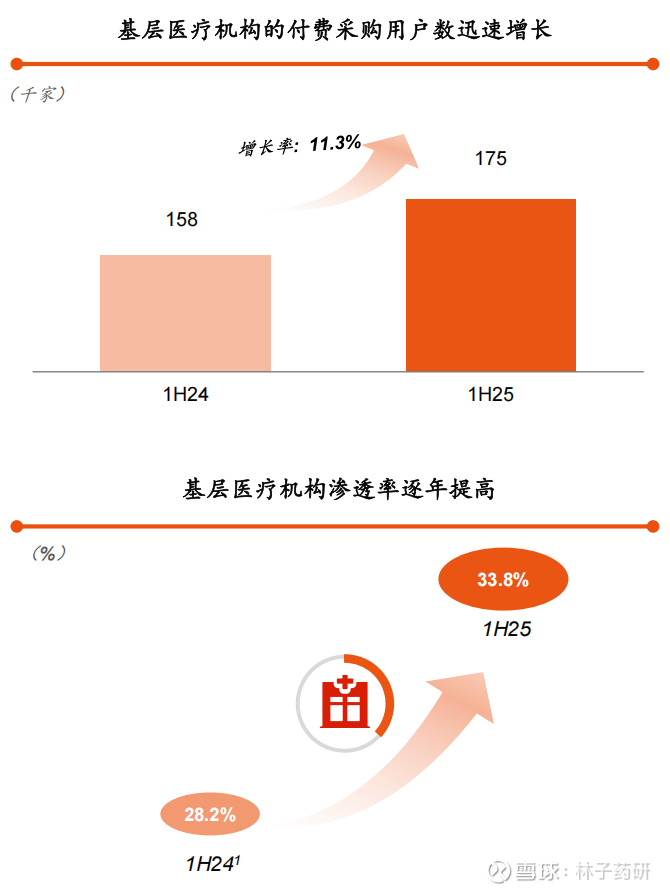

公司在基层医疗机构市场上的目标:整体从10%市占率提升到25%,主要靠1. 进一步提升数量覆盖率,从当前34%提升到60%,翻倍增长;单体采购额占比已达到了30%,因此未来占比提升更困难,目标只给了40%。整体可带来平台采购总金额从大约100亿提升到250亿,150亿金额贡献,150%的增长。目前,基层诊所的覆盖是公司BD的重要内容,覆盖诊所的数量也上升的很快,从2023年的246000家上涨到2024年的330000家。付费情况表现也较为良好。

公司在单体药店市场上的目标:整体从25%市占率提升到35%,主要靠1. 数量覆盖率略微增长,从85%到90%;占比也是从30%提升到40%。整体带来平台采购总金额从325亿提升到455亿,140亿金额贡献,40%增长。该增长来源更多是由于公司较高的交付质量带来的客户采购比例的自然提升,新增单体药店已然不多。

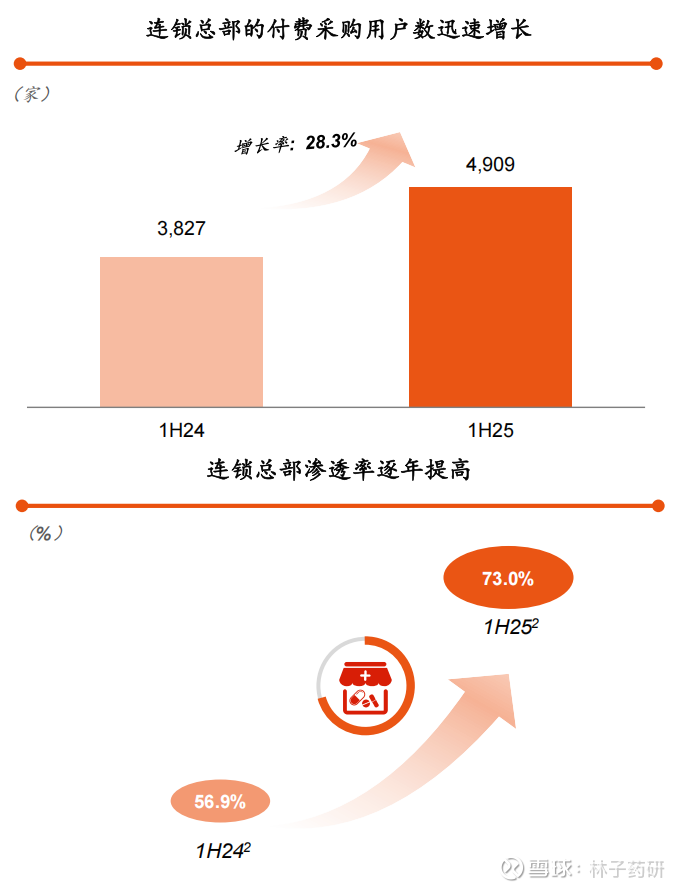

公司在连锁药店的目标:以中小型连锁药店作为主要发力对象,市占率从当前不到6%提升到18%。大型连锁药店从不到1%到2%。增长空间主要是靠采购额占比的提升,对于中小型连锁药店采购比例要从7%提升到20%。前文提到,目前公司实际上已经与连锁药店大部分总部都取得了业务联系,但是连锁药店通常有自己的供应链体系,在公司的平台上采购主要是作为补充,未来公司希望能够以更广泛的SKU以及供应链金融服务等,吸引连锁药店多用公司平台。那么整体的采购金额,有望从当前仅有几十亿的水平提升到接近300亿,有好几倍的增长,也是公司采购额提升的大头。虽然连锁药店业务的毛利率略低于单体和基层药店,但是对于扩充公司业务规模很有必要,尤其是在单体药店的铺设基本完成的情况下。

以上三个目标若能达成,公司整体采购额应可接近千亿水平,这是公司未来3年的目标。虽然未拆分自营和三方采购比例,但是整体采购额有翻倍的增长空间。

(2)自营业务调整结构,提升高毛利率的自有品牌和厂牌首推业务的占比

公司利润的来源,除了上文提到的整体自营+三方平台采购额的提升外,基于现在收入规模已经较大的自营业务,调整结构,将重心放在高毛利率的自有品牌和厂牌首推业务上,并增加中药饮片等高毛利品种的占比,也能显著带来公司利润的释放。应该说,从2024年起,公司在调整自营结构上取得了显著的成果,助推公司在2024年实现扭亏为盈,并在2025年上半年取得了高于业绩预告的利润水平。

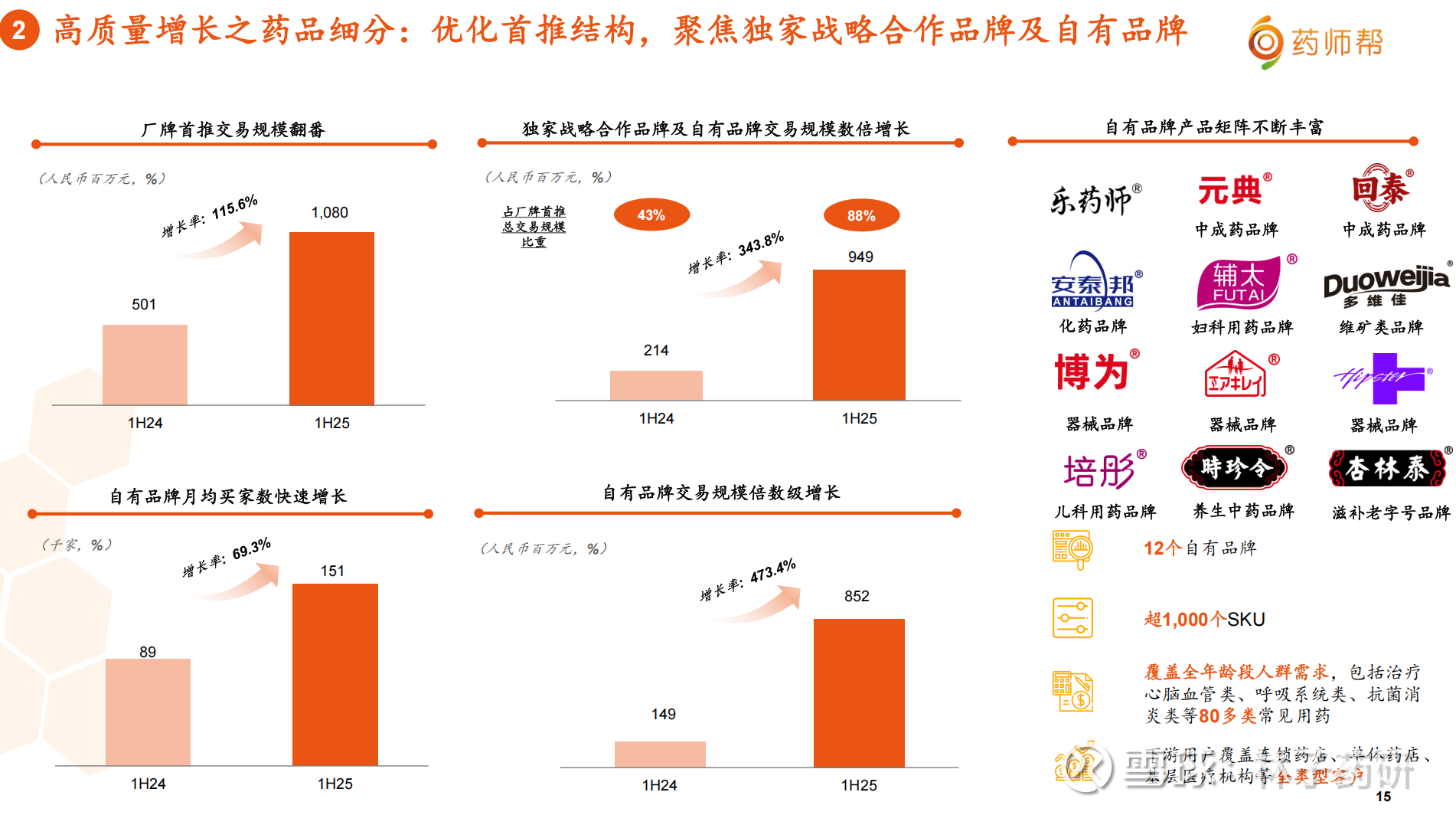

具体来看,截至2024年12月31日,独家战略合作品牌及自有品牌产品SKU数超过830个,2024年增长超过720个;2024年,公司独家战略合作品牌及自有品牌交易规模达人民币651百万元,同比增长约152%,占厂牌首推业务交易规模的比重也由2023年的约24%提升至约56%。

进入到2025年,公司厂牌首推交易规模整体继续保持较高增长,上半年收入相比2024年已翻倍,达到10亿规模,其中独家战略合作品牌及自有品牌交易规模都是数倍增长,毛利率最高的自有品牌增长最快,月均买家数量大幅提升。

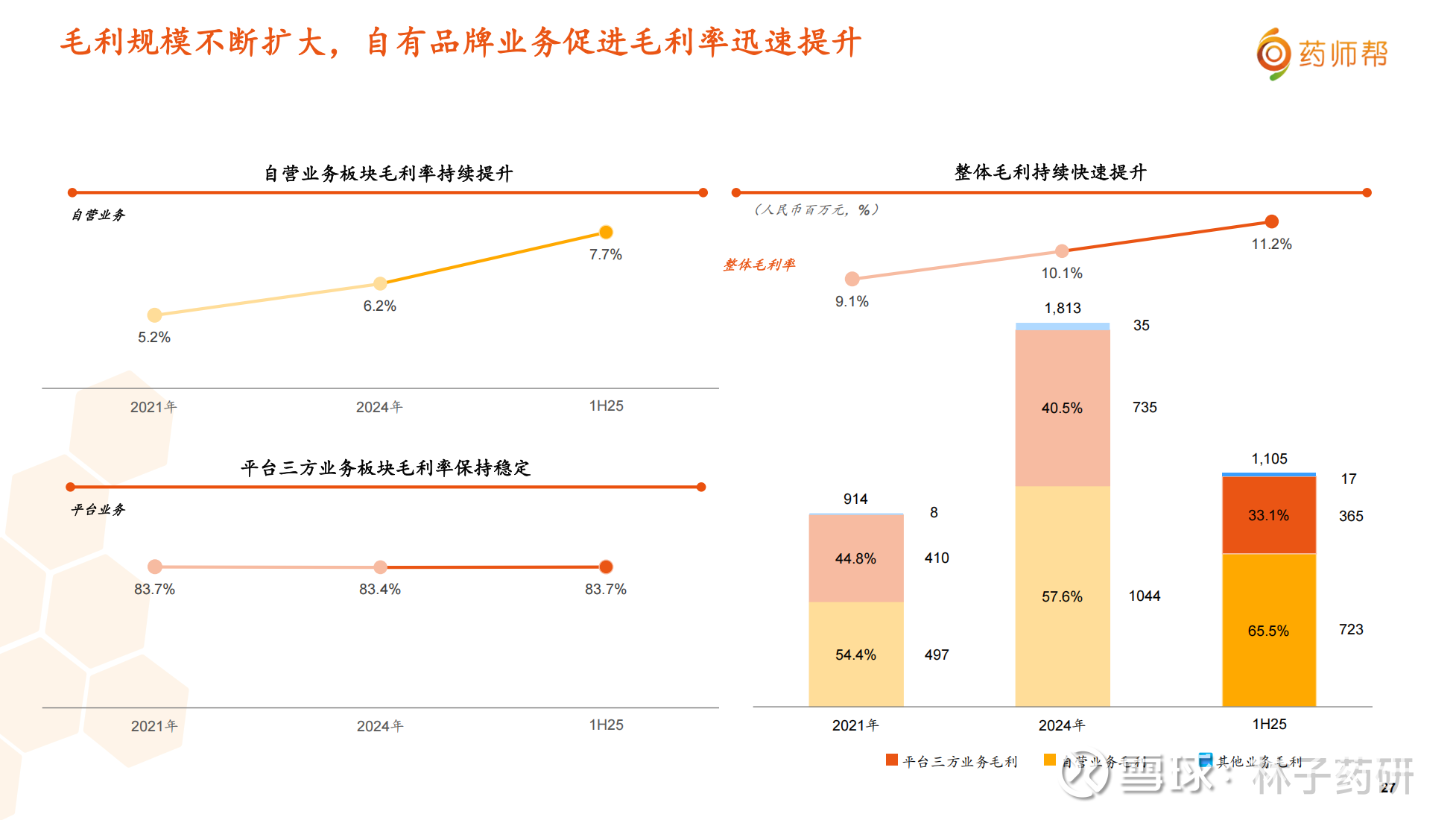

根据公司访谈,独家战略合作品牌和自有品牌毛利率基本可做到25-30%,净利率能接近10%,接近药企的利润率水平,能大幅拉升公司自营业务毛利率水平。基于自营业务调整结构的成功,公司上半年自营业务毛利率从2024年的6.2%提升的到7.7%,整体毛利率从10.1%提升到11.2%,自营业务毛利占比进一步提高。

(3)平台业务增加院外市场销量较大的中药饮片产品,增加GMV规模

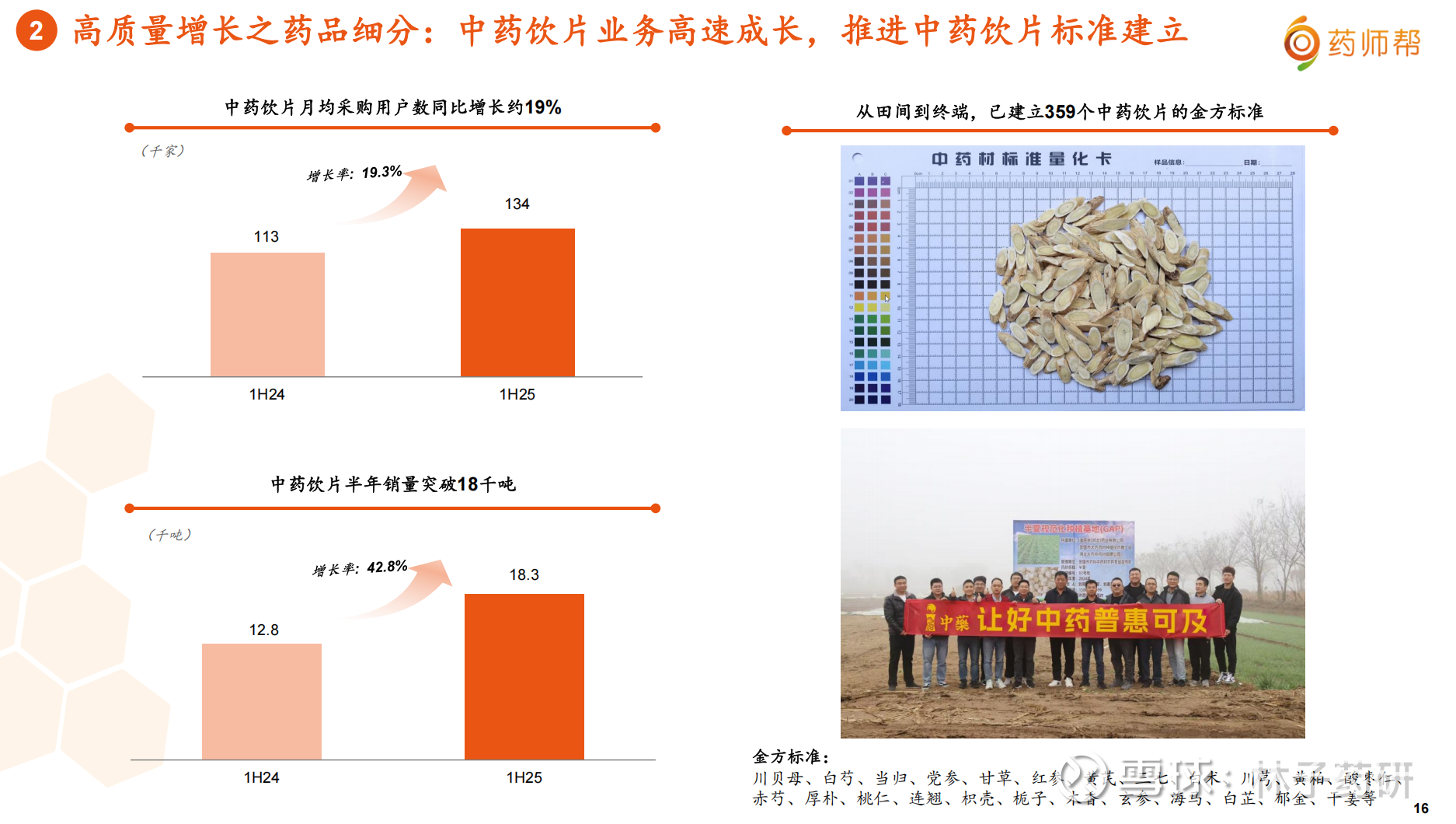

2024年,公司共向下游客户提供了超过130,000个SKU,并销售了约人民币2,073百万元的中药饮片,同比增长约62.8%。平台在报告期内与多家知名中药饮片厂建立了深度合作关系,确保产品质量的稳定性和供应的持续性。通过直接对接中药饮片厂,平台减少了中间环节,降低了成本,同时保证了产品的高品质。平台严格执行中药饮片的质控标准,截至2024年12月31日已完成共计271个金方标准的制定。

2025年,中药饮片业务继续发展,公司共向下游客户提供125千个SKU,同比增长22.5%,销售超过1.8万吨中药饮片,同比增长约42.6%。

公司未来的3年的目标是,形成年50亿自有品牌规模,形成年50亿中药饮片销售规模,进一步提升公司利润水平,进一步提升院外市场营销力。按照自有品牌10%的利润率,公司净利润能多5亿,这部分应该是公司未来几年新增利润的核心来源;中药饮片业务给公司带来的更多是GMV的增量,且没有太多成本,按照3.3%的佣金率计算,公司能多1.65亿经营利润。

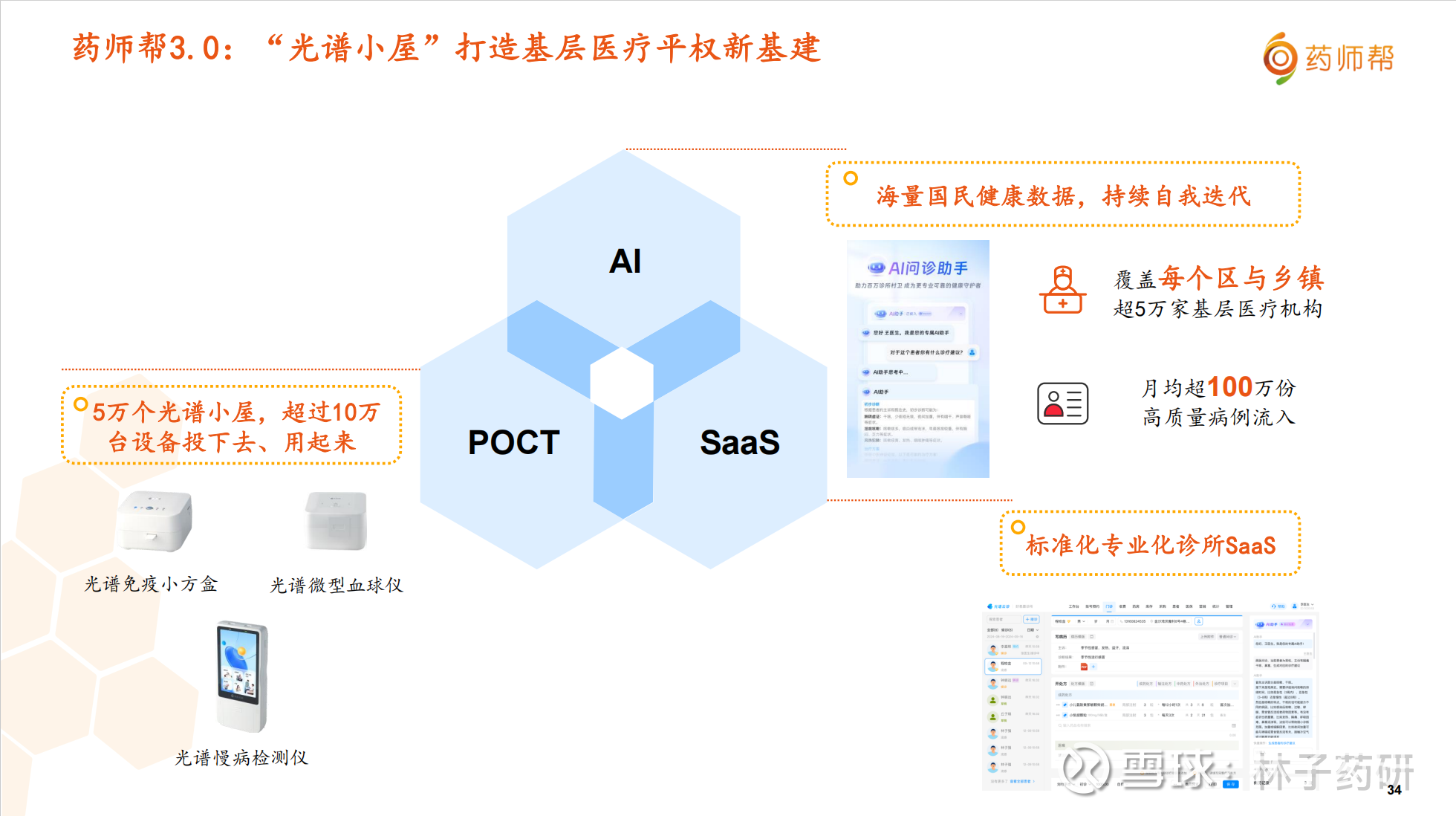

(4)基于光谱小屋打造基层医疗平权新基建

该业务目前还处于萌芽状态,目前还难以估算能为公司带来的利润增量,但是可以协助单体药店和基层诊所进入智能时代,有望通过即时检测等业务,增强C端粘性,提升数据挖掘和运营能力,提升小B端客户的整体运营能力,而公司可在该基础上,嫁接智能医生,问诊等ai服务,进一步提升盈利能力。

这个业务应该算是ai在药店场景的具体应用,不过目前市场尚未给互联网医疗平台在ai应用上估值。

(5)可以加入新兴零售等创新业态布局,进入B2C市场吗?

线上和线下都有很多朋友询问我,药师帮是否有计划进入B2C市场,开展即时零售业务。其实这个话题相对有些敏感,公司回复起来也非常谨慎,因为确实是需要考虑,是否会让现有客户有顾虑,公司跟客户抢生意。

我个人认为,公司依托于现有供应链,借着即时零售的东风,进入B2C市场,可能是一个非常好的让资本市场重新认识公司的机会,能够讲一个更性感的增长故事。建设药仓,完善配送,这些都是公司擅长并已经做的很好的事情,基于公司在供应链上的优势,公司很可能是为数不多开自营药仓能够盈利的公司。

先写这么多,第四个问题的后半段,如何量化成长点带来的业绩增长,下一篇回答。依然欢迎批评指正。