十年一遇!继“碳中和”之后,下一个国家级战略主线:4万亿算力协同!

周四晚上失眠到深夜3点30!进一步深思了两个问题:

1、化工是否持续爆发到4月?

2、算电协同会走哪里?会像谁?

最后的结论,就是3月到4月最值得的趋势,还是看这两个方向!

为什么要想?因为2月初我提出布局绿电的思考,得到验证,但是当下龙头涨了1倍左右了!这个时候是否再布局?或是挖会不会有风险?

经过了反复思考:判断认为这里分歧是:机会还是风险?

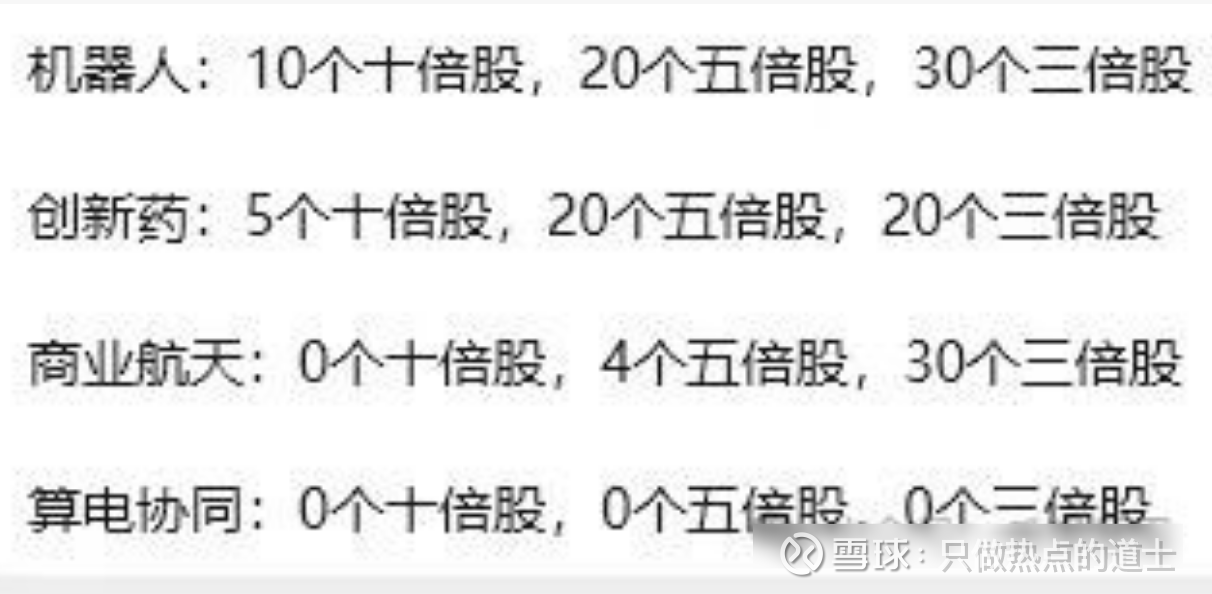

核心思考就是,算电协同就是下一个炭中和!2021年涨了1.8倍,龙头涨了5到10倍!

所以机构和游资圈才会流传这图!最差也是商业航天34个交易日,指数上涨63%!

而电力整体上涨也只有14个交易日,整体上涨15%,你们认为结束了吗?是否只是分歧呢?而且电力的PE平均只有22倍,到30倍应该不够分吧?

难怪机构和游资圈流传这张图:

一、为什么“算电协同”是下一个“碳中和”?

该战略被视为继碳中和之后又一国家级顶层战略,核心逻辑在于政策级别、时间节奏和产业量级的高度相似性。

2、时间线与爆发节奏

碳中和:2020年9月国家顶层宣誓“双碳”目标;2021年中央经济工作会议定调,政策全面铺开;2020年5月—2021年9月,碳中和指数8个月涨约1.8倍,核心标的半年涨5倍+(如南网能源)。

算电协同:2023年12月《东数西算实施意见》首提“算力电力协同”;2024年多部门密集出台专项政策;2025年国家能源局将算力负荷纳入可调度资源;2026年3月首次写入政府工作报告,正式升格国家战略。当前处于炒作初期,板块尚未全面爆发,银星能源4个交易日2个涨停,弹性空间更大。

3、产业规模与空间

碳中和:覆盖电力、工业、交通,40年长周期、数十万亿级赛道。

算电协同:覆盖绿电、储能、调度、算力四大领域,2030年国内规模破万亿,年复合增速超150%;全球2030年达3100亿美元,CAGR超42%。虽总量小于碳中和,但增速更快、聚焦度更高、龙头效应更强。

4、发展趋势

碳中和:全球共识+国内强制考核,从概念→落地→市场化,3年主升浪。

算电协同:全球AI算力缺电共振(北美数据中心变压器缺口30%)+国内政策强制落地,2026—2030年全面协同期,行情持续至2030年,核心标的涨幅有望对标碳中和。

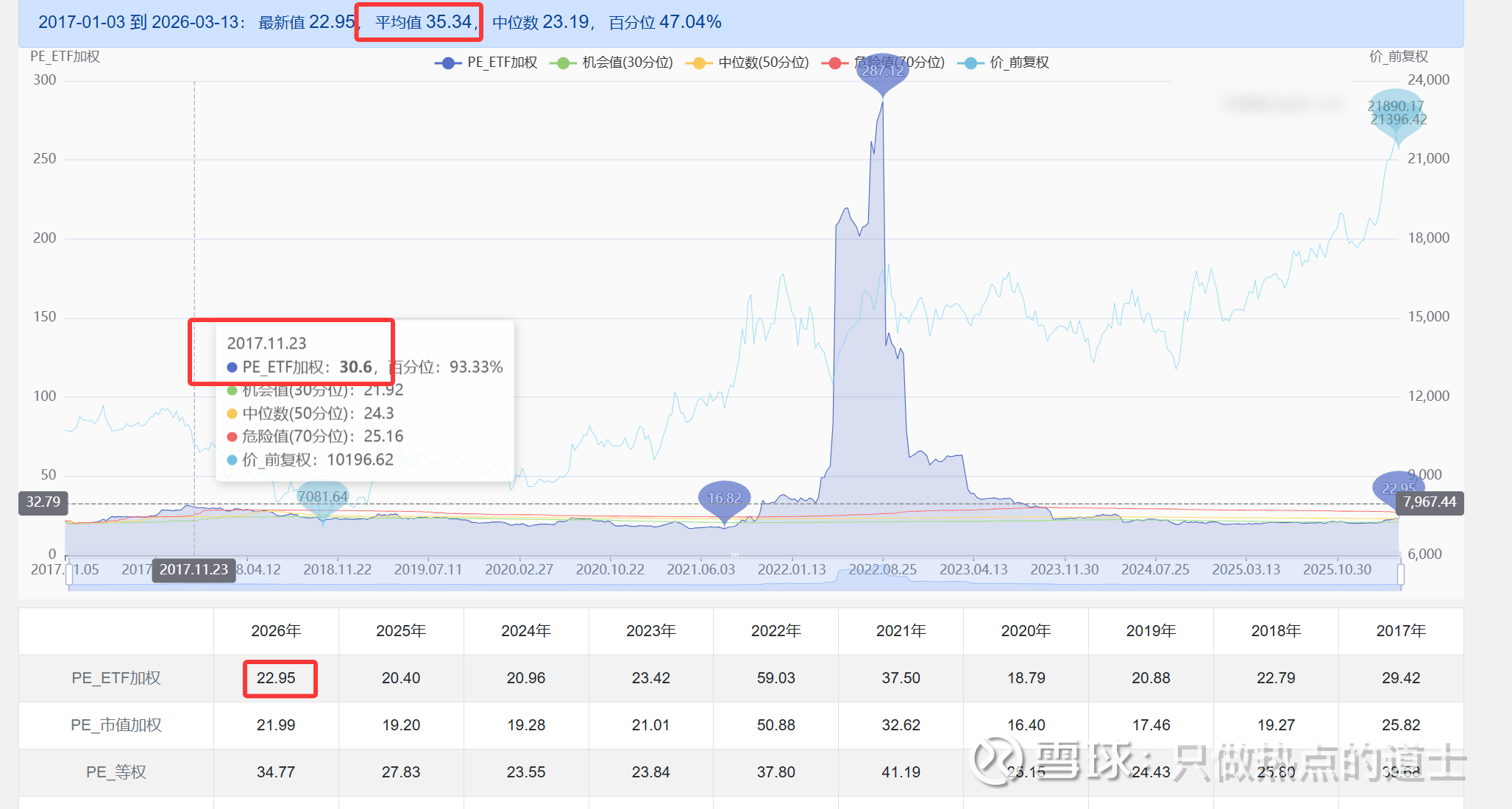

5、估值思考:整体PE22倍,而平均线35倍,而2017年也31倍。贵吗?

二、算电协同战略升级的重大机会

1、从宏观到微观,该战略带来了三重维度的机会:

国家战略安全维度: 解决“算力 - 电力”时空错配。东部缺电但需算力,西部有绿电但缺负荷。算电协同是保障国家数字基础设施安全运行的唯一解。

首次写入政府工作报告,与“超大规模智算集群”并列,成为十五五新基建核心工程,国家层面统筹“算力网+电力网”一体化建设。

经济发展维度: 激活西部资产。将西部原本可能“弃风弃光”的廉价绿电,转化为高附加值的算力服务,带动西部数字经济,同时降低东部算力成本(西部绿电价 0.3-0.4 元/度 vs 东部高价电)。

降本红利:算力中心用绿电每度省0.15—0.3元,年成本降1.2—2.4亿元;PUE降至1.25以下,能耗与碳排放双降。

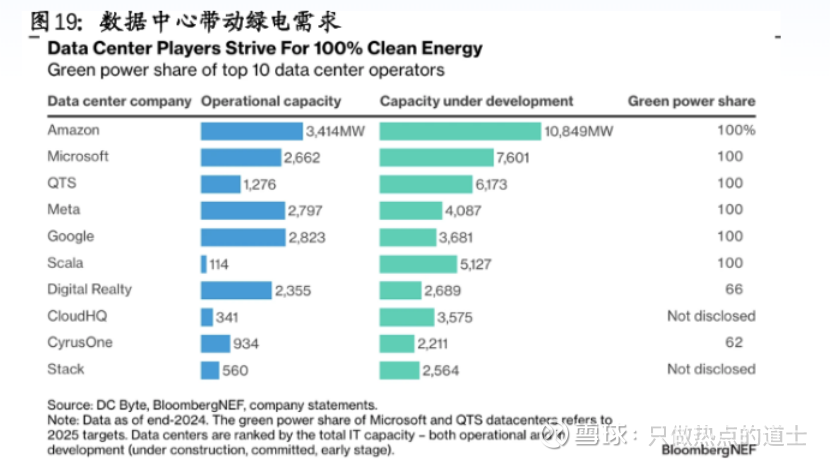

全球趋势维度: AI 能耗是全球性难题。中国通过算电协同,可打造全球成本最低、最绿色的算力中心,提升中国 AI 产业的全球竞争力。

直接拉动:绿电、储能、智能调度、算力基础设施四大赛道,2030年国内破万亿,带动特高压、液冷、HVDC等设备需求爆发。

2、国家战略底层逻辑:三大刚性矛盾,唯一解是算电协同

矛盾一:算力 - 电力时空错配(东西部倒挂)

现状: 东部集聚 60% 算力需求但缺绿电;西部绿电富集但弃风弃光严重。

解法: 东数西算 + 绿电直连。算力西移,直接消纳西部绿电。

矛盾二:AI 能耗爆发,产业生存承压

现状: 数据中心电力成本占运营成本 60%-70%。2025 年数据中心电耗将占全国 2.4%,部分节点城市超 20%。

解法: 低成本绿电直供。利用西部低价绿电,将电力成本转化为算力产业的核心竞争优势。

矛盾三:新能源装机高增,消纳压力激增

现状: 2025-2027 年年均新增新能源装机 2 亿千瓦以上,电网消纳困难。

解法: 算力作为柔性负荷。数据中心可“算随电调”,在发电充裕时多算,发电不足时少算,成为最佳消纳载体。

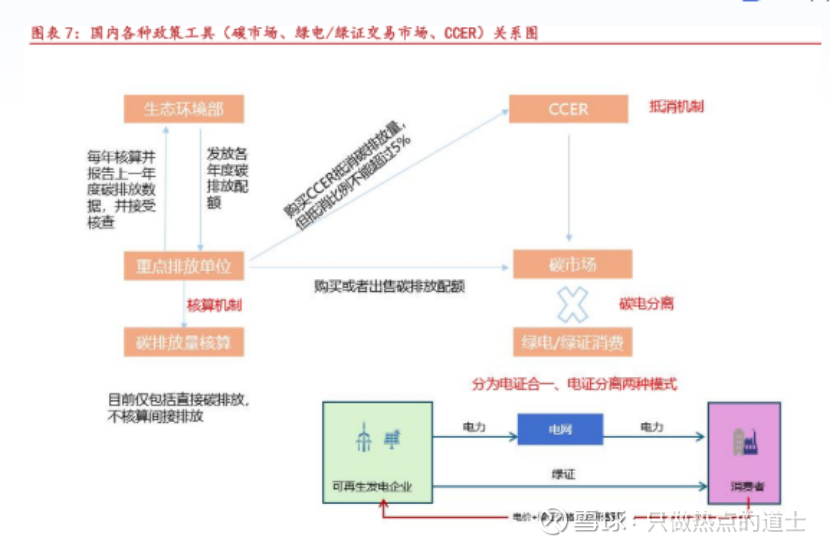

三、政策闭环:从引导到强制,落地路径全面打通

国家通过考核、模式、供给三层政策闭环,彻底扫清算电协同落地障碍,实现全链条刚性约束。

1、考核闭环:消纳责任下沉,绿电需求刚性化

2025 年:电解铝、钢铁、水泥、多晶硅、枢纽数据中心绿电消费监测;

2026 年:四大高载能行业 + 枢纽新建数据中心强制考核,新建数据中心绿电占比≥80%;

核算依据:绿电消费比例以绿证为核心核算凭证,绿证需求全面爆发。

2、模式闭环:定义三大落地形态,规模化推广

绿电直连:新能源不接入公网,直接向算力中心供电,电量物理溯源;

源网荷储一体化:电源、电网、负荷、储能协同调度,适配算力波动;

虚拟电厂:聚合算力负荷参与电力交易,获取市场化收益。

3、供给闭环:绿证市场出清,环境价值回归

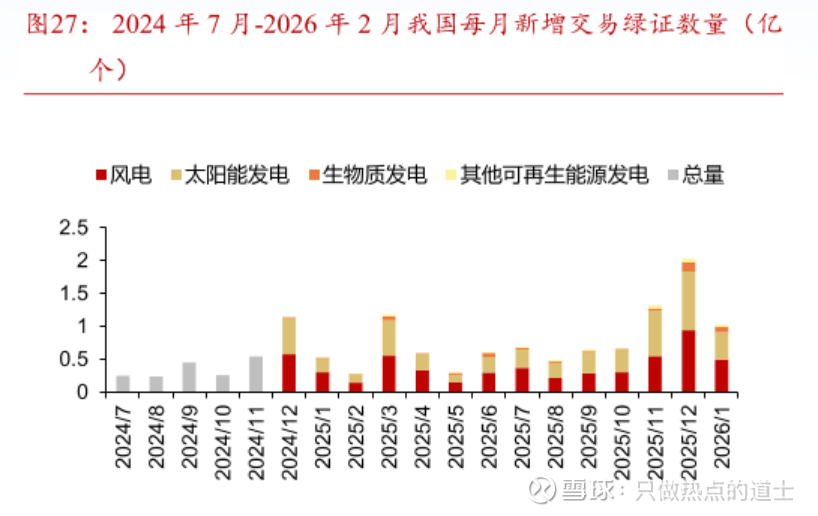

供给端:2024 年末绿证补发结束,供给收缩趋稳,2024 年前绿证 2025 年底到期,供给出清;

需求端:2025 年绿证交易 9.3 亿个,同比 + 108%,2026 年考核落地需求再翻倍;

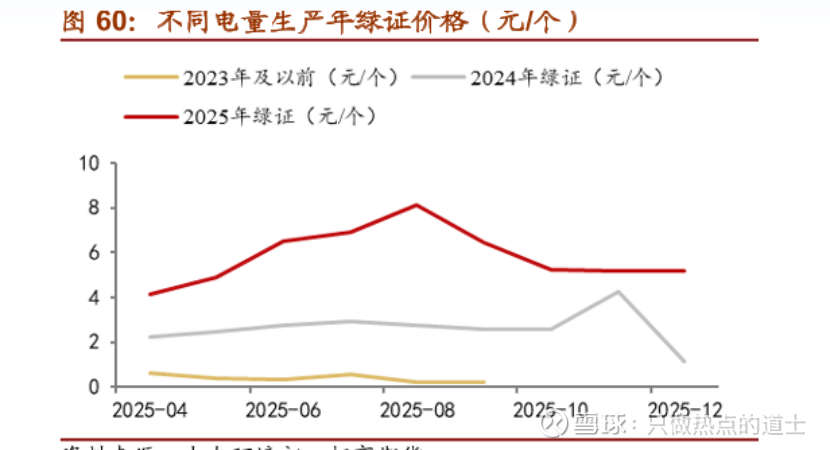

价格端:2026 年 1 月绿证均价 5.11 元 / 个,环比 + 11.9%,环境价值持续兑现。

四、供需反转,环境价值重估

1、绿证核心规则

1 个绿证对应 1000 千瓦时可再生能源电量,有效期 2 年,是绿电环境价值唯一凭证。

2、供需格局反转

供给:2024 年补发结束,2025 年核发绿证 29.47 亿个,较 2024 年 - 37.7%,供给收缩;

需求:2026 年四大行业 + 数据中心强制考核,需求从 4.46 亿个(2024 年)跃升至数十亿级;

价值测算:绿证价格 5 元 / 个,环境价值覆盖率每提升 20%,运营商单位发电收益增 1 元 / 兆瓦时。

3、产业生态:算电协同四大核心赛道

第一、核心运行模式

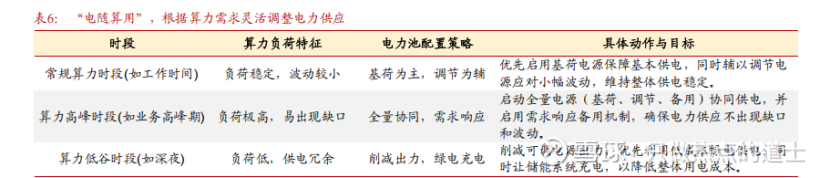

算随电调:算力负荷主动适配风光出力,消纳过剩绿电,降低弃风弃光率;

电随算用:构建灵活电力池,为算力负荷提供稳定绿电支撑,保障算力运行。

第二、四大核心赛道(产业传导顺序)

第一梯队:算电一体化(核心资产)手握风光储资源 + 算力 / IDC 布局,直接享受绿电溢价 + 算力收益双重红利。

第二梯队:绿电运营商(核心受益)央企背景、绿电装机充足,直接受益绿电需求爆发与消纳提升。

第三梯队:储能(刚性配套)风光 + 算力双波动,储能是刚需,AI 储能、源网荷储解决方案业绩

第四梯队:智能调度(核心壁垒)算电协同 “操作系统”,打通算力与电力调度,技术壁垒最高。

五、相关受益公司梳理

总结:“算电协同”在逻辑上确实具备成为长线主线的潜力。

它不仅仅是“东数西算”的升级版,更是AI 时代能源基础设施的重构。与 2021 年碳中和相比,其需求端(AI 算力)的增长更为刚性,政策端(强制绿电比例)的约束更为具体。

看完之后,你否能理解电力的未来的价值在哪里,哪里产生的推更强,龙头又将会是谁呢?如果你不明白,点赞+转发+留言:十年一遇!继“碳中和”之后,下一个国家级战略主线:4万亿算力协同!

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

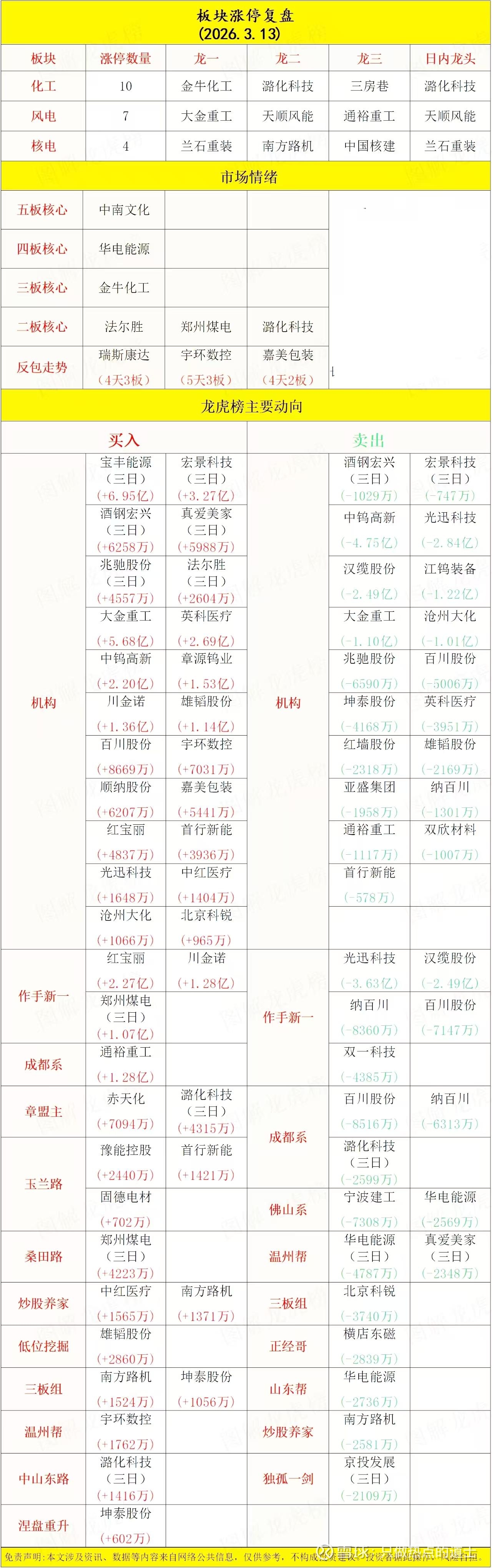

总盘情况:周五大盘整体出现了下杀,特别是下午的下杀更是引发的了风险性,特别下杀最为明显,而防守的里的电力和化工成为了核心重点,而这样的结构可能持续!最后两市3606家下跌,上涨1436家,整体震荡为中心,虽然下杀,但也没有放量,整体放量还是在2.4万亿,而且并没有下破,所以整体看多到16号的思考不变。而之后是复杂的震荡为中心,预期持续震荡到3月25号左右!持续4198与4052区间震荡!

情绪面:情绪还是冰点时间,涨停59家,跌停2封板率77%,而高度13板,连板总数8家。

板块上:当下的核心主线:无,而最强势板块:核电+电力+化工!电力和化工成为了最强爆发了,可能走整体的趋势为中心了!助攻:光通信+锂电池+核电。

电力:龙头大金重工2板在,则后排里的天顺和通裕整体出现了补涨,但也要看是否持续是关键!

化工:龙头金件20天10板,而最强的就路化科技2板在,则后后排的三房巷!别的整体要进一步的看后期的思考了。

核电:龙头是兰石重装1板,而后排里持同方和江苏,整体不存,最强的就是核建,而周末有利好可能会持续爆发的思考。

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、今年“3·15”晚会以“放心消费 品质生活”为主题,聚焦食品安全、公共安全、金融安全、广告市场等领域侵害消费者权益的违法行为;

2、2026年3月10日,在法国巴黎举行的第二届核能峰会上,中国宣布加入由22个国家在第28届联合国气候变化大会上共同发起的《三倍核能宣言》。

跟踪商品题材

一、生猪10.33(-0.19% ,猪成本12,牧原11.6元,饲料超50%、人工10-15%。)

二、电池碳酸锂15.8万(0%,盐湖成本3-4万,云母6-9万、锂辉6-8万。)

三、氧化镨钕78.5万(%),钕铁硼N35:179.5万(0%)(,轻成本35万-40万。MP79万,澳大利亚45-50万。开采:8,000–10,000元/吨,中重稀土130–150万元/吨)

先赞后看,月入百万!谢谢大家支持!