十年一遇!下一个碳中和:算电协同!真龙竟不是8板的华电!是这家手握100亿订单绿电!

在3月15日晚上深夜失眠3点30!只为深思了两个问题:

1、化工4月是否有爆发的机会呢?

2、算电协同会走哪里?会像谁?

最后的结论,就是3月到4月最值得的趋势,还是看这两个方向!

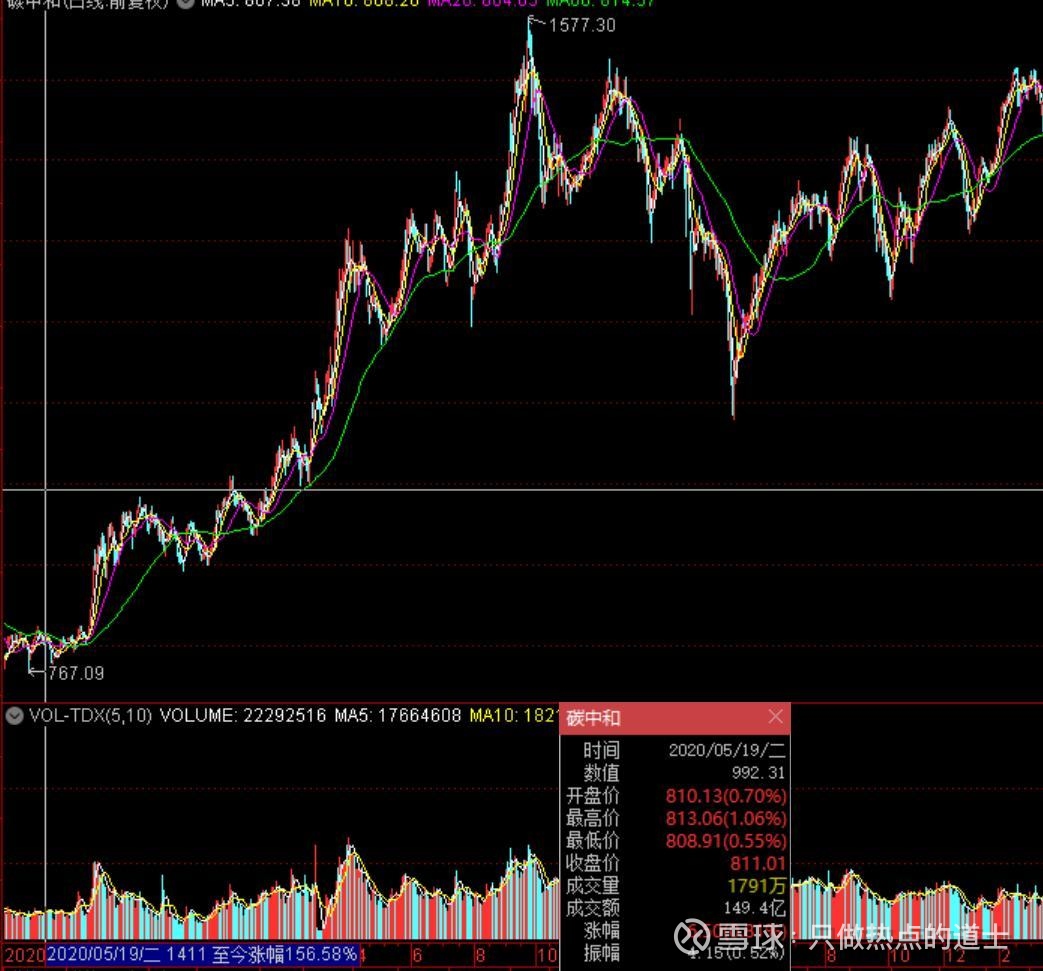

为什么要想?因为2月初我提出布局绿电的思考,得到验证!而15号到现,整体电力经过一周多的调整,再一次创下新高,还上涨了6%。而同时间大盘调整了5%!

所以你们说有价值吗?但是又到了这个关键时间,整体以走了1月10天了,电力还能搞吗?

怎么搞?有没有风险?

而面对今日电力的分歧是:机会还是风险?

看完下面的思考,也许对你未来交易认识上可能不错的提升!

一、算电协同:为什么可能是下一个:碳中和?

1、该战略被视为继碳中和之后又一国家级顶层战略,核心逻辑在于政策级别、时间节奏和产业量级的高度相似性。

政策级别相同: 从“东数西算”到“算力电力协同”,再到 2026 年强制考核新建数据中心绿电占比≥80%,这是国家意志的刚性约束。、

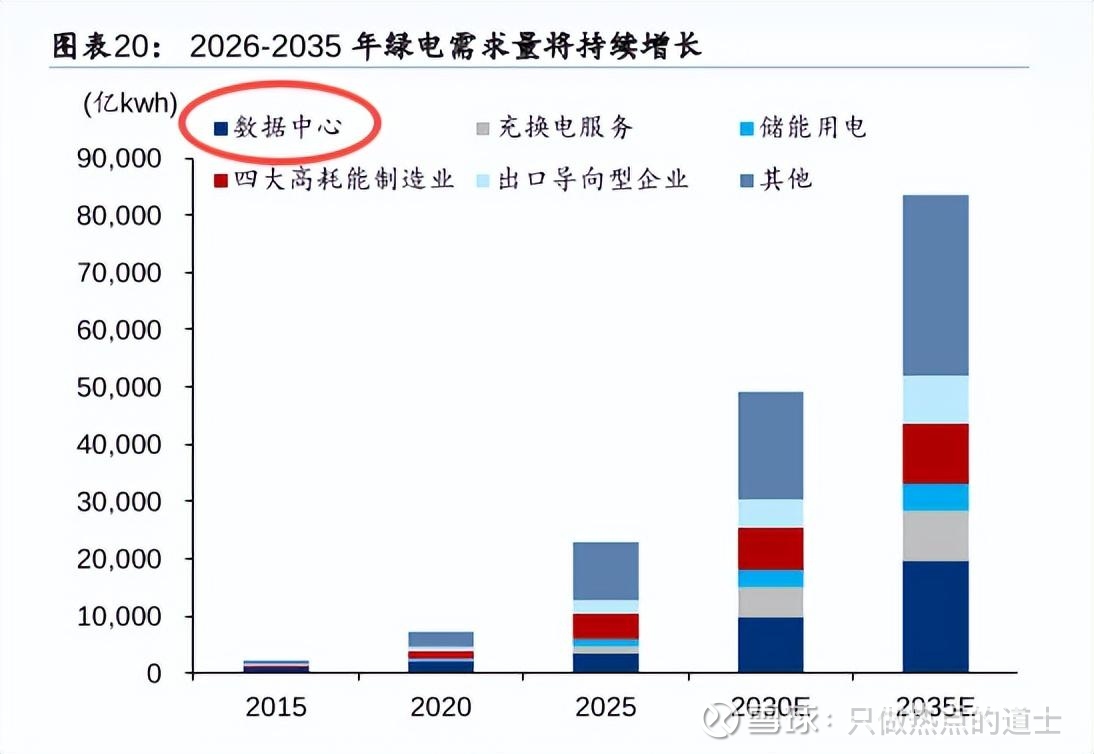

产业痛点一致: 2021 年解决的是“碳排放”,2026 年解决的是“算力能耗”。AI 大模型爆发,电力成本占数据中心运营成本 70%,谁有电,谁才有算力!

空间量级巨大: 2030 年国内算电协同规模破万亿,全球达 3100 亿美元。这不是题材,这是国运。

2、时间线与爆发节奏

碳中和:2020年9月国家顶层宣誓“双碳”目标;2021年中央经济工作会议定调,政策全面铺开;2020年5月—2021年9月,碳中和指数8个月涨约1.8倍,核心标的半年涨5倍+(如南网能源)。

算电协同:2023年12月《东数西算实施意见》首提“算力电力协同”;2024年多部门密集出台专项政策;2025年国家能源局将算力负荷纳入可调度资源;2026年3月首次写入政府工作报告,正式升格国家战略。当前处于炒作初期,板块尚未全面爆发,银星能源4个交易日2个涨停,弹性空间更大。

3、产业规模与空间

碳中和:覆盖电力、工业、交通,40年长周期、数十万亿级赛道。

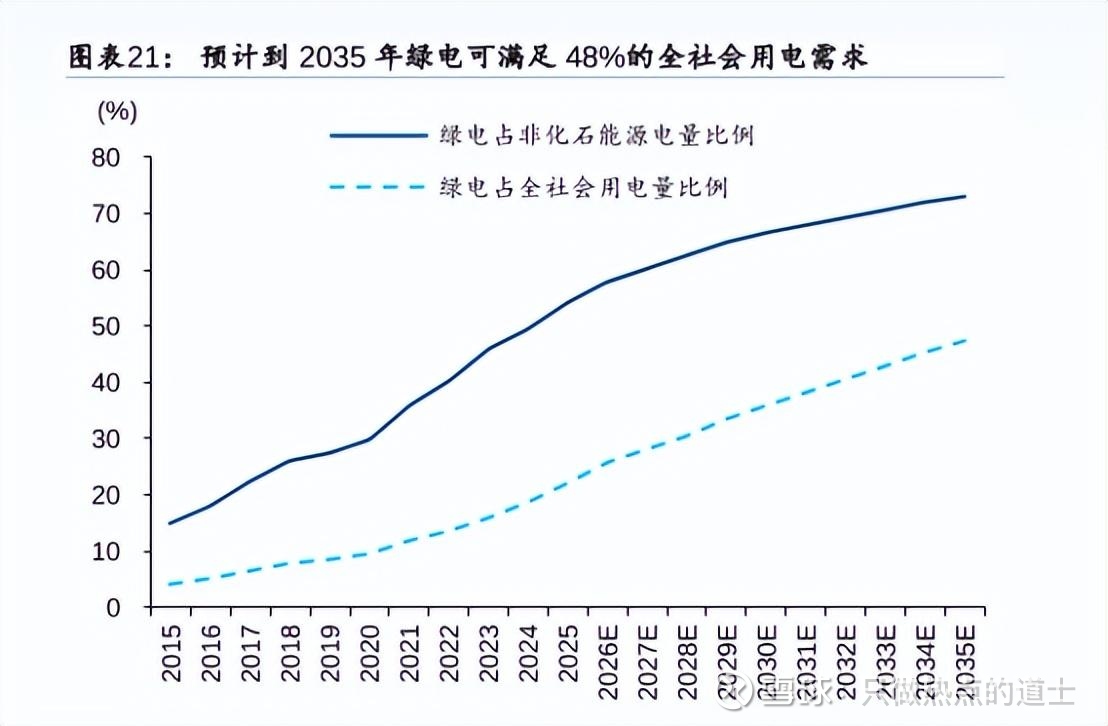

算电协同:覆盖绿电、储能、调度、算力四大领域,2030年国内规模破万亿,年复合增速超150%;全球2030年达3100亿美元,CAGR超42%。虽总量小于碳中和,但增速更快、聚焦度更高、龙头效应更强。

4、发展趋势

碳中和:全球共识+国内强制考核,从概念→落地→市场化,3年主升浪。

算电协同:全球AI算力缺电共振(北美数据中心变压器缺口30%)+国内政策强制落地,2026—2030年全面协同期,行情持续至2030年,核心标的涨幅有望对标碳中和。

5、估值思考:整体PE22倍,而平均线35倍,而2017年也31倍。贵吗?

二、数据验证算电协同主线远未结束

1、行情节奏远未到位

2、资金面信号:

换手率不足: 当前龙头(豫能、华电)累计换手率不足 300%,远低于 2021 年碳中和龙头(顺控、南网)的 500%+,说明资金尚未获利了结,仍在持续进场。

政策兑现加速: 2021 年碳中和处于“全面铺开”阶段,而当前算电协同已进入 “强制考核” 阶段(2026 年新建数据中心绿电占比≥80%),政策落地节奏更快。

3、核心对比:当前行情仅为 “起步阶段”,远未结束

结合 2021 年碳中和龙头行情与当前算电协同行情的核心差异,可明确判断:当前算电协同行情仍处于 “政策启动→资金布局” 的初期阶段,远未达到当年碳中和的主升浪高度,具体差异如下:

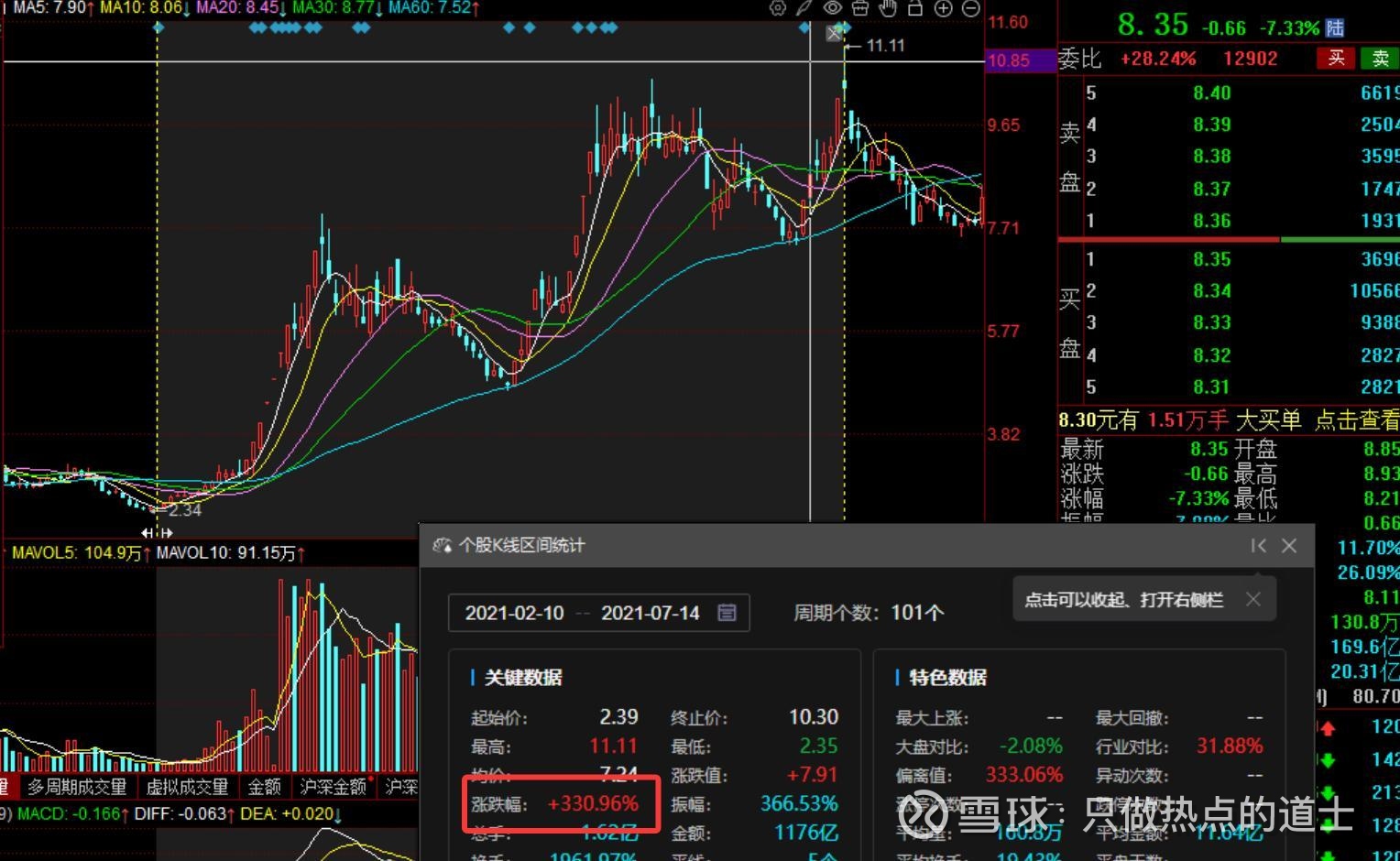

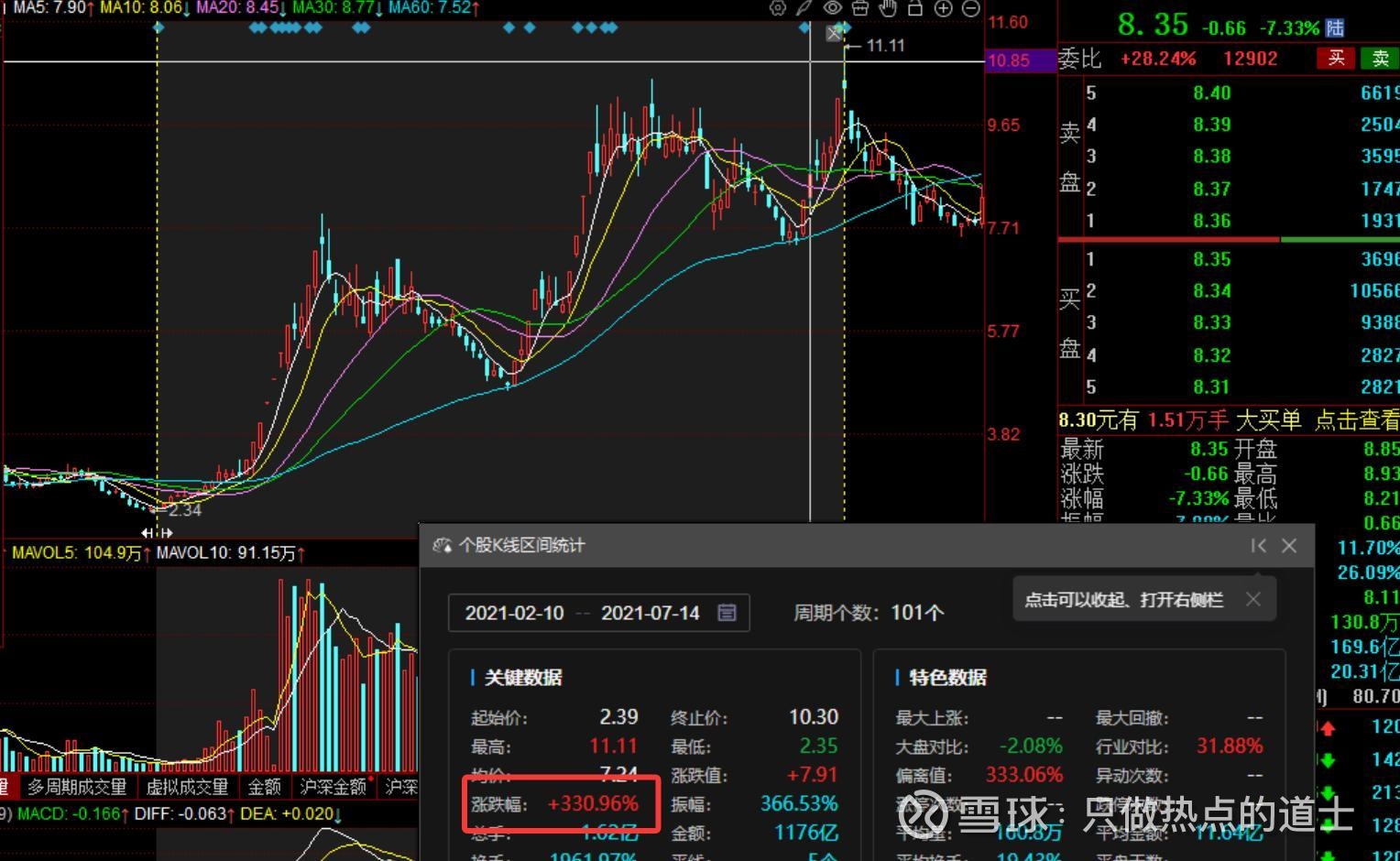

涨幅差距:顺控发展 30 天 10 倍、南网能源一季度 400%,而当前算电协同龙头豫能控股 3 个月仅 178%,板块整体 22.39%,涨幅差距达 3-5 倍,上行空间充足;

行情进度:当年顺控发展 30 个交易日完成 10 倍涨幅,而当前算电协同仅运行 23 个交易日,仍处于主升浪中期,尚未进入 “龙头加速→板块普涨” 的爆发阶段;

三、产业逻辑:国家级战略的底层契合性

算电协同不仅是“东数西算”的升级版,更是 AI 时代能源基础设施的重构。

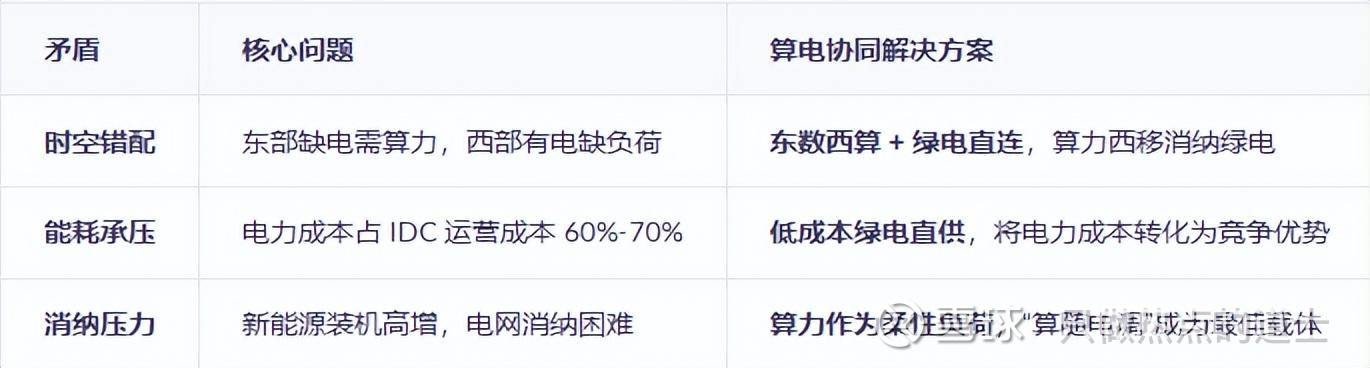

1、 三大刚性矛盾的唯一解

2、三重投资机遇

国家安全: 保障数字基础设施安全,十五五新基建核心工程。

经济效益: 西部绿电(0.3-0.4 元/度)转化为高附加值算力,单中心年成本可降 1.2-2.4 亿元。

全球竞争: 打造全球成本最低、最绿色的算力中心,提升中国 AI 产业竞争力。

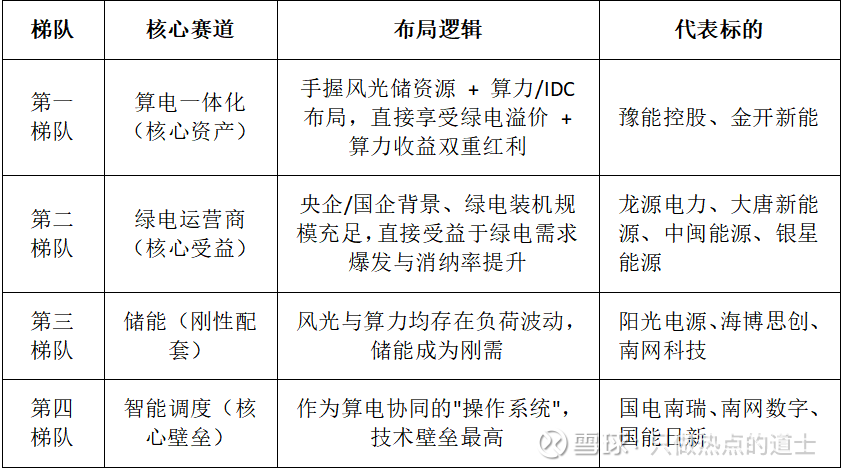

3、四大核心赛道传导

算电协同的核心运行模式为"算随电调 + 电随算用",算力负荷主动适配风光出力消纳过剩绿电,同时电力池灵活调整为算力提供稳定支撑。

四、核心标的深度拆解: 合盈数据

1、 公司:传统能源龙头的必由之路

底色: 河南省属唯一能源上市平台,火电装机占比 91.3%,掌控核心电力资源。

转型动因: 对冲煤价波动风险,解决新能源消纳压力,打通“发 - 售 - 用”链条。

监管博弈(短期变量):事件: 3 月 27 日将出监管公告,3 月 26 日股价下跌 6.41% 完成洗盘。逻辑: 监管落地反而是利空出尽,早盘资金博弈预期,午后借大盘洗筹,优化筹码结构。

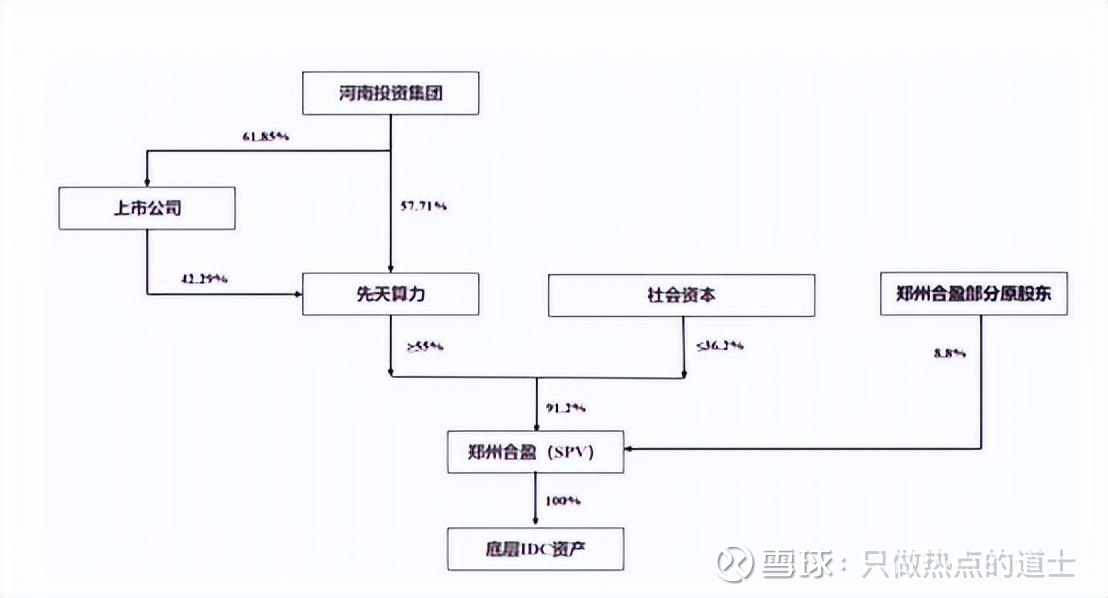

2、 资产注入路径(实质性落地)

交易结构: 公司(11 亿)+ 河南投资集团(14 亿)→ 增资“先天算力” → 收购 郑州合盈数据 91.2% 股权(作价 94.12 亿元)。

持股比例: 增资完成后,持股先天算力 42.29%,间接控股合盈数据。

时间节点: 2026 年 3 月 21 日披露公告,从筹划进入实质性落地。

3、 合盈数据:被低估的核心资产

稀缺性: 京津冀枢纽核心节点,国家“东数西算”战略要地。

财务数据(2025 年 1-10 月):营收:14.25 亿元(已超 2024 全年)净利润:9687.20 万元(已超 2024 全年 6188.28 万元)资产总额:176.74 亿元

订单储备: 手握超 100 亿元 订单,覆盖头部互联网及 AI 公司。

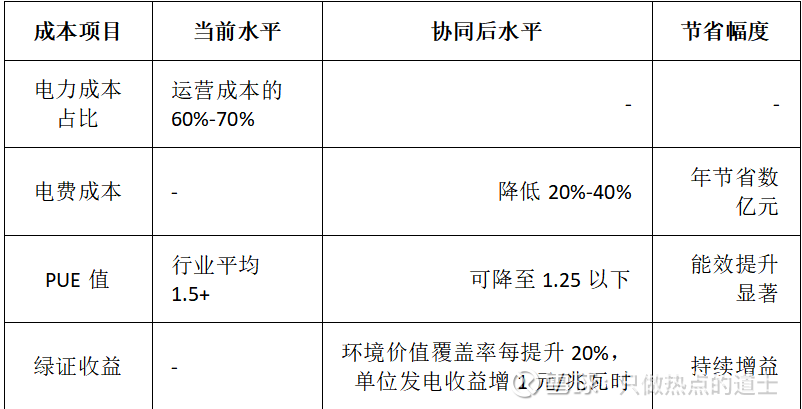

协同效应:成本节约: 电费成本降低 20%-40%,年节省数亿元。能效提升: PUE 值可从行业平均 1.5+ 降至 1.25 以下。绿证收益: 绿电消费比例提升带来额外环境价值收益。

4、 价值重估测算

成本节约价值: 年节省成本 2 亿元 → 净利增 1.5 亿 → 估值增量 30 亿元。

业务增长价值: 假设未来 3 年净利复合增速 50%,2028 年净利达 3.3 亿 → 公司权益净利 1.39 亿 → 估值增量 41.7 亿元。

绿证收益价值: 估值增量 0.8 亿元。

合计增量: 合盈数据可为公司带来 70 亿元以上 价值增量。

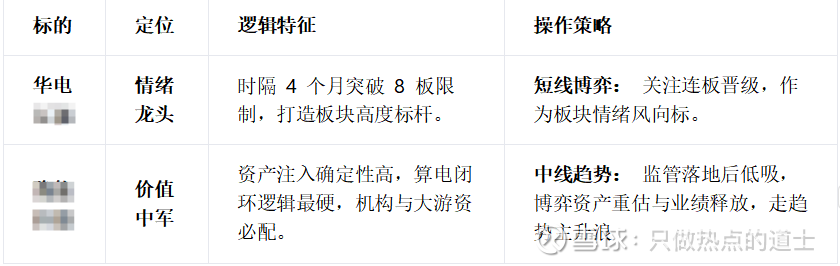

五、主线龙头:双轮驱动行情!

1、基于资金属性与板块逻辑,构建 “高度标杆 + 趋势长龙” 的双轮行情结构。

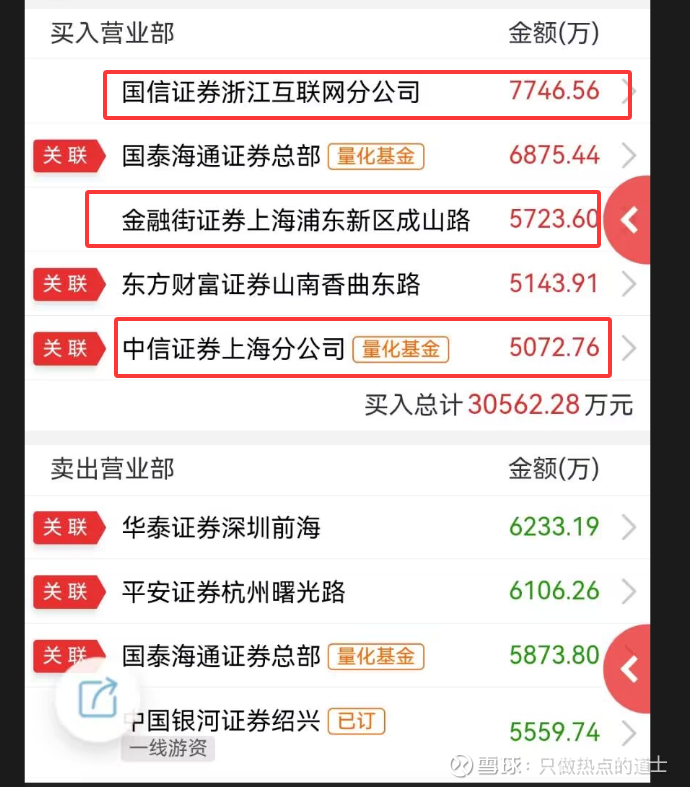

2、龙虎榜看行为:

从这里看到几个关键:

第一、筹码很干净,并没有散户入局。

第二、游资和量化是核心重点推动。

第三、4个月之后再上8板,以说明了情绪松绑。晚上还有利空,如果没有被按,就是对电力好的帮助。更是接力性的思考!

总结:这不是一次简单的题材炒作,而是对标 2021 年“碳中和”的 国家级战略主线。

它不仅仅是“东数西算”的升级版,更是AI 时代能源基础设施的重构。与 2021 年碳中和相比,其需求端(AI 算力)的增长更为刚性,政策端(强制绿电比例)的约束更为具体。

另外请不要一看涨起来就说马后炮的问题,因为我在2月初,3月15号+22号,就提前写了绿电的思考,更写了龙头的判断!从金开,开始!所以建议多看看我们过去的思考,再对!而不是只看当下!重视历史,才能看懂当下,并抓住未来!(记住,喷子永远赚不了钱!)

看完之后,你否能理解电力的未来的价值在哪里,哪里产生的推更强,龙头又将会是谁呢?如果你不明白,点赞+转发+留言:十年一遇!下一个碳中和:算电协同!真龙竟不是8板的华电!是这家手握100亿订单绿电!