中国海洋石油,择机加仓~

$中国海油(SH600938)$ $中国海洋石油(00883)$

最近市场行情火热,在人民币资产中要找到股息5%以上的公司,已经很难了,怀念2年前遍地黄金的日子,现在连分红都不知道再投什么。

2个月前刷雪球,发现不少人在讨论中海油,于是看了下财报,发现确实是不错的公司,股息不错还有成长性,定性分析后发现护城河也不低,值得认真梳理下这家公司的投资逻辑。

一、中国海洋石油简介

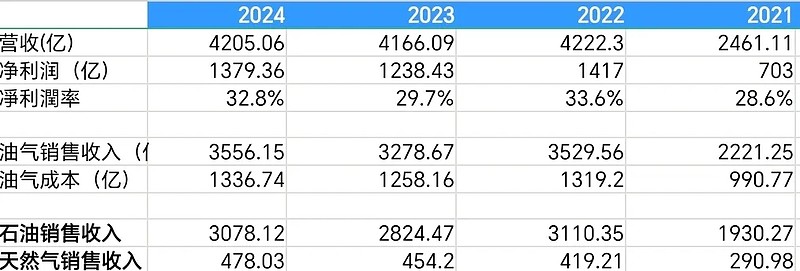

公司为中国最大的海上原油及天然气生产商,亦为全球最大的独立油气勘探及生产企业之一,主要业务为勘探、开发、生产及销售原油和天然气。24年公司营收的4205亿中,有3556亿是来自石油和天然气的销售。

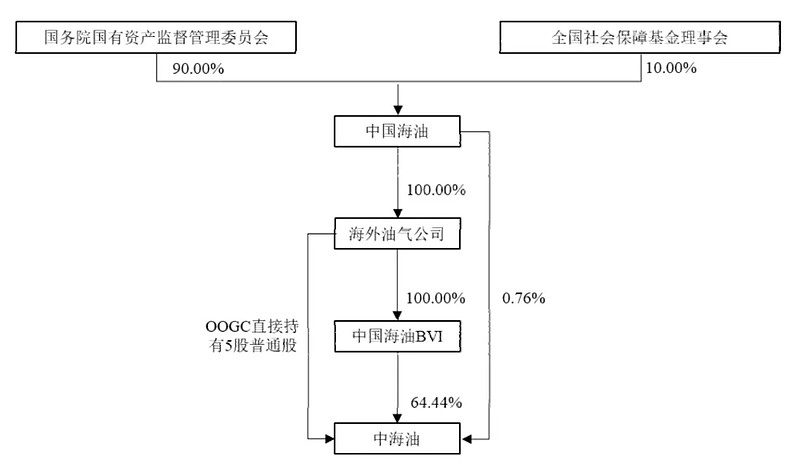

股权结构是这样,简单来说,主业就是勘探、开采和销售石油和天然气的大央企。

二、竞争格局分析

老规则,用波特五力模型分析,每项满分3分。

2.1 购买者议价能力(2分)

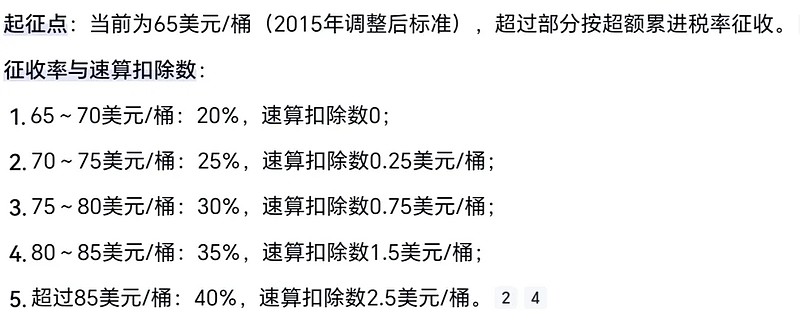

公司的定价以国际油价为参考,定价权不在自己手里,一个好消息,一个坏消息:

好消息是国内有40美元保底的机制,以2020年为例,国外的同行亏成狗,我们三桶油还活得不错。

坏消息是超过65美元时,国内有石油特别收益金的高额税费。

总的来说,上有空间,下有保底,再加上石油属于不可再生资源,长期看是抗通胀的,满分三分我打2分。

2.2 替代品威胁(3分)

我没研究中海油之前,认知里会担心随着新能源汽车行业的发展,对石油的需求会不会断崖式的下降,不过细看了下几个数据之后,发现至少未来很长时间问题不大。

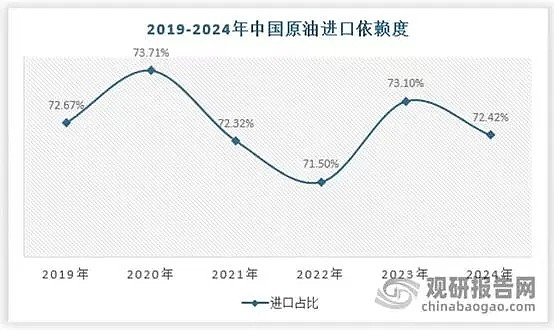

我国的石油资源非常的匮乏,国内每年石油消耗大概是7亿吨左右,其中70%+靠进口,对应4.9亿吨。其中,用在交通运输行业的占比为50%,就算都换成纯电,也只是减少了进口的石油,三桶油该挖石油还是得挖。

更何况,新能源汽车里也只有25%的纯电渗透率,大部分是混动,交通运输行业里还有飞机、卡车等,非交通运输的化工和工业制造领域,对石油的需求也相对稳定,所以,中海油的石油并没有被替代的风险。这项3分满分。

2.3 供应商议价能力(3分)

中海油最大供应商占比15%,前五大供应商占比51%,其中大头在关联方,如果这个数据放在民企,我基本上会PASS掉这个公司,但作为央企这块风险不大,公司的财报也主动提到这块风险:

看了下公司的公众号提到的“深海一号”,也在攻克设备国产化。

总的来说,风险不大,3分满分。

2.4 潜在进入者威胁(3分)

这项政策、技术和资金的壁垒都非常深,3分满分。

政策壁垒:国务院特许授权中海油垄断中国海域95%探矿权,新进入者无法获取核心区块资源。

技术与资金壁垒:深海开发需突破3,000米超深水钻井技术(单平台投资超20亿美元),且项目周期长达10-20年,民企与外资难以承担风险。

2.5. 同业竞争强度(3分)

国内差异化竞争与中石油、中石化形成“三桶油”分工——中海油主导海上油气(占国内海上产量70%),陆上及炼化领域竞争较少。

24年公司原油净产量562百万桶,相当于7795万吨原油,市占11%(分母是国内的石油消耗量)。

24年天然气净产量870十亿立方英尺,相当于246亿立方米,市占6%+。

前面提到国内的石油70%靠进口,所以中海油的产量越多,国家进口少一些,对于国家的能源安全起到决定性的作用。

对于国内三桶油来说,都是这个逻辑,还远没到存量博弈的时候。

另外,中海油的成本在三桶油中最低,中国石油是44美元/桶、中国石化是57美元/桶,成本优势十分明显,而且过去10年还在不断的降低成本。

就算与国际同行对比,成本也是属于第一梯队。

综上所述,除了定价权是一个瑕疵,中海油的五力定性分析整体14分,属于我自选股中的第一梯队。

三、增长点

3.1 稳健的产量增长

靠着每年千亿的资本支出,中海油近些年妥妥的是成长股,每年稳稳7~9%的增量。

中海油的财报会预测未来一年的产量,到年底基本上都是超过了上一年预测的上限,非常的靠谱。

查了下数据,中海油每年的增量产量,相当于国内石油产量增量的70%,相当于能量国家安全中传统的石化的部分,就靠中海油在撑着!

3.2 政策支持

再结合近期的相关政策,都在鼓励海洋经济的发展。

2013年在大连考察时,再次强调“要顺应建设海洋强国的需要,加快培育海洋工程制造业这一战略性新兴产业”;

2018年在上海考察时指出“经济强国必定是海洋强国、航运强国”;

2023年在广东湛江考察时提出“耕海牧渔,发展海洋经济大有可为、大有前途”;

到2025年,“深海科技”首次进入《政府工作报告》,并被列为战略性新兴产业重点领域。

这些政策对中海油都非常友好,为中海油量身定制!

四、风险点&估值

4.1 油价波动有周期,估值要保守

前面的五力模型分析提到,这家公司最大的问题就是定价权不在自己手上,如果布伦特油价长期<50美元,净利润或大幅缩水。

虽然24年的净利润达到1379亿,对应的76.75美元/桶的原油价格,但是过去10年国际原油的价格为65美元/桶左右看到,以最近2020年的低点看,净利润率只有16.1%,国际油价跌了,营收减少、净利润率也降低,属于妥妥的双杀~

因此,给这家公司估值,必须按周期股来看,参考过去十年国际油价的均值65美元。

2018年63.34美元和2019年67.22美元与65美元接近,对应23%~26%左右的净利润率,更符合这家公司长期的、保守的盈利水平,按24年的产量对应860亿+的净利润,保底净利润338亿(对应国际油价40美元)。

4.2 库存开采成本前低后高

石油开采成本一般都是前高后低,而且预估的储量也不是很准,稳健的公司都是采用保守估计,这几年公司的储量平稳增加,但是未来的成本能否维持30美元/桶以下,要留个心眼。

公司的财报在结尾贴心的为我们预估了存量油气资产的资产折现,帮助我们更好的了解公司库存的价值,24年最新为8853亿人民币。

4.3 地缘政治问题

公司在海外,拥有多元化的优质资产,在多个世界级油气项目持有权益。目前公司的资产遍及世界二十多个国家和地区,包括印度尼西亚、澳大利亚、尼日利亚、伊拉克、乌干达、阿根廷、美国、加拿大、英国、巴西、圭亚那、俄罗斯和阿联酋等。

24年海外油气资产占总资产的44%,比如圭亚那项目制裁风险。

不过随着国家国力的提升,这方面的风险随着时间的推移会越来越小,本人比较乐观。

4.4 负债率问题

公司前几年的负债率有些高,这几年国际油价稳定,公司每年都在还钱,现在资本负债率已经只有10.9%,比较安全。

再看下资产负债表,24年7494亿的净资产,有近2000亿的货币资金和交易性金融资产,4683亿的油气资产,资产质量也不错。

综合以下信息进行估值:

![]() 以目前的产量,每年平均860亿的净利润,338亿的保底净利润

以目前的产量,每年平均860亿的净利润,338亿的保底净利润

![]() 净资产中还有1500亿左右的货币资金

净资产中还有1500亿左右的货币资金

![]() 8%+的年化增长率,未来海洋经济的额外增量另算

8%+的年化增长率,未来海洋经济的额外增量另算

![]() 每年50%的净利润分红率,当前股价对应5%左右的股息率

每年50%的净利润分红率,当前股价对应5%左右的股息率

![]() 近3年,累计回购12.8亿,未来12个月增持20~40亿

近3年,累计回购12.8亿,未来12个月增持20~40亿

过去10年港股给到中海油的平均估值只有7倍的PE,我觉得太低了,在国家鼓励央企提高ROE、提高分红的大背景下,我愿意至少给12倍的PE,当前市值我已建跟踪仓。

未来加仓策略:考虑到国际油价的不可预测性,投资这个公司需要有一定的耐心,比如俄乌冲突结束等历史性事件,能将国际油价打到40美元以下!

到时可以加大仓位用桶接~😀😀😀

---END---

*以上内容为学习笔记,仅供参考,不构成任何投资建议*

【我的主要持仓】

1)腾讯:成本330,持有3年+,仓位40%+。

2)中国平安:成本50,持有4年+,仓位30%+。

3)石药集团:成本6,持有3年+,仓位7%+。

4)巴比食品:成本17.5,今年新建仓,仓位3%+。

5)华特达因:成本34,持有2年+,仓位3%+。