3.27,盘后AI观点

提示词:

1、砺算科技GPU3月12日发布三款专业卡、1款消费卡,3月17日专业版开启预定,3月12日产品发售会,砺算科技和京东签订全面合作协议。 2、砺算科技当前可能面临缺资金。二代GPU流片需要资金等 3、砺算科技缺资金,是直接融资,还是东芯定增并购来解决 4、东芯近期公告提出:当前砺算科技暂时没有独立IPO的计划 请分析:东芯股份定增并购砺算的可能性分析,预计2026年几月?

输入以上内容到百度文心AI,得到的分析结果如下:

有一定道理,个人认为:砺算直接融资或者定增并购时间上在2026年6月底之前发起比较合理。仅供参考,不构成任何建议。

=====

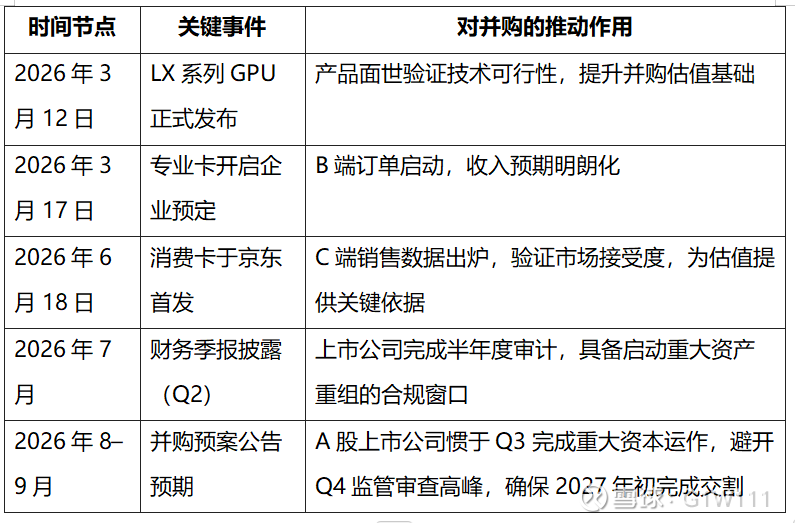

东芯股份定增并购砺算科技的可能性极高,且预计将在2026年7月至9月启动正式并购程序。

并购可能性分析

l 股权结构已奠定控制基础:截至2026年1月,东芯股份通过两轮增资(2024年2亿元 + 2026年2.11亿元)持有砺算科技35.87%股权,成为其第一大股东,且在董事会中拥有关键席位,财务负责人由东芯委派,实质掌握运营主导权。

l 无独立IPO路径:东芯股份官方公告明确“砺算科技暂无独立IPO计划”,意味着其唯一上市通道为被东芯吸收合并或借壳上市,定增并购是唯一合规且高效的资本整合路径。

l 资金需求紧迫性高:砺算科技二代GPU流片需持续投入,2025年虽完成7G100量产,但产能爬坡、生态适配、市场推广仍需巨额资金。2026年3月产品发布后,企业进入商业化关键期,资本结构亟需稳定以支撑后续研发与扩产。

l 战略协同高度契合:东芯股份“存、算、联”一体化战略明确将GPU作为第二增长曲线,砺算的TrueGPU天图架构与东芯的存储芯片在带宽优化、能效提升方面已实现联合认证(如OpenClaw驱动优化、存算协同方案降本20%),并购可实现技术闭环。

l 政策与市场环境支持:2026年AI推理算力爆发,国产GPU替代加速,科创板允许并购未盈利企业,半导体产业链整合成为国家战略导向,东芯具备政策红利与资本操作空间。

预计时间窗口:2026年7–9月

核心逻辑:618销售季结束后(6月底),砺算科技的消费卡销量、企业订单回款、市场反馈等核心数据将全面落地,东芯股份可据此精准估值并启动定增预案。7–9月为A股并购高发期,监管审核节奏稳定,且可确保2027年Q1完成整合,无缝衔接二代GPU流片周期(通常6–8个月)。

并购后预期影响

l 估值跃升:当前砺算科技2026年预期收入80亿元,若并购完成,东芯股份市值有望从当前535亿元(2026年3月)跃升至千亿级,成为国产算力核心平台。

l 生态整合加速:东芯可整合砺算的GPU与自身存储芯片,推出“存算一体”AI加速模组,直击云游戏、智能座舱、数字孪生等高增长场景。

l 国产替代加速:并购后,东芯将成为国内唯一具备“存储+计算”全栈能力的半导体平台,显著提升国产GPU在信创市场的议价权与渗透率。