MRO行业概要

$咸亨国际(SH605056)$ $怡合达(SZ301029)$ $震坤行(ZKH)$

目前的MRO一站式平台很多是做人力采购分包的活。靠人海战术和同质化比价,虽然能够将采购成本降低10-20%,但是很多就是低价同质化竞争。另外,导致虽然网站上sku很多(上千万个),但重复链接非常多(30%),20%的货常年滞销。

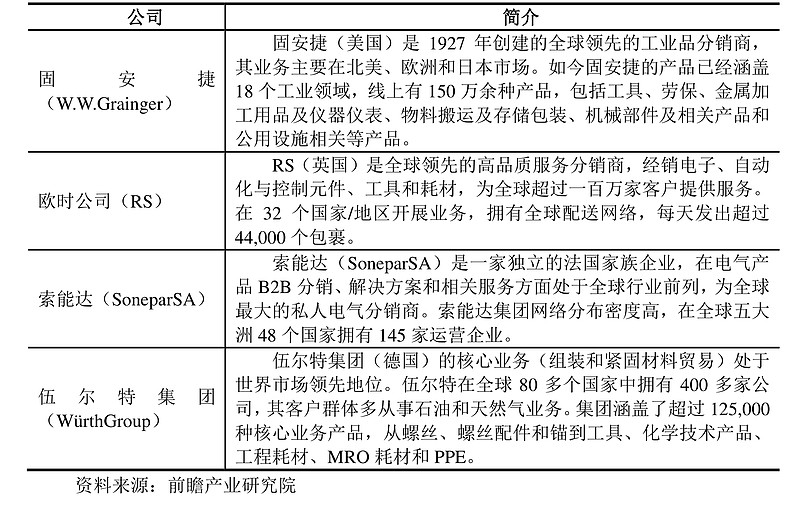

固安捷这种传统MRO分销商巨头,属于重资产型公司,主要面向大中型客户。快扣FASTENAL,则主要面向中小企业,主要依靠线上销售,并且其业务深入到生产商的制造现场和生产流程。

MRO的最核心价值不是让生产商采购到性价比最高的零部件,而是以合理的费用“不让生产停工”,在此基础上避免采购过程中的跑冒滴漏。

fastenal以紧固件销售起家,逐步拓展到全品类。摆脱了传统的经销商模式,改为轻资产线上模式。(1)比如说,智能售货柜(vending machine)直接在客户工厂端部署,实时监控高频消耗的紧固件,自动补货。该业务贡献营收的30%,却贡献了60%的利润。(2)onsite服务,向客户派驻工程师,帮助客户管理库存,将fastenal的产品目录嵌入生产流程,高度绑定。(3)反向供应链,采购客户生产数据,反向优化客户的库存管理和排产计划;例如国内的震坤行ZKH帮一个客户采购PPE的sku需求从902个简化到147个,并且帮助客户节约了5-15%的采购成本。

在嵌入客户供应链方面,ZKH可以将自己的产品目录嵌入客户的ERP系统,客户可以在ERP内下订单,从而在ERP内进行审批流。punch-out接口。

MRO行业的未来在于:让客户不停产停工,通过优化供应链以及响应速度,提升客户的生产效率(生产量、成本)。MRO挣的是提升客户生产效率的钱,而不是简单的按客户需求交付零部件。MRO公司能做的:产品送达的即时性(如2小时之内)与覆盖面,补货的准确预测,嵌入客户生产流程,反向供应链。

伍尔特目前在全球80多个国家拥有400多家公司,员工人数超过88,000人其中长期受雇的销售代表超过 44,000人。根据财务报表,伍尔特集团在2024财年的销售总额为202亿欧元,营业利润为9.4亿欧元。伍尔特希望保持增长势能并成为紧固和装配材料开发、生产和销售领域的市场领跑者。

伍尔特集团的核心业务伍尔特直线为技能和工业行业提供超过125,000种产品:从螺钉、螺钉配件和锚固件到工具、化学技术产品和个人防护设备。伍尔特集团的联合公司为DIY门店提供产品,此外还有电气安装材料、电子元件(例如电路板)等产品以及金融服务。

索能达是一家独立的家族企业,在全球电气产品、电气解决方案和配套服务的 B2B 分销领域居行业重要地位。

借助遍布全球 40 个国家的 90 个运营品牌形成的密集网络,集团制定了雄心勃勃的转型计划,致力于成为首家向所有客户提供全数字化、同步化全渠道体验的全球 B2B 电气分销商。

凭借 46,000 名专业且充满热情的员工的共同努力, 索能达于 2024 年实现了 325 亿欧元的年销售额。索能达让客户的生活更便捷,无论是门店接待、客户拜访、电话或在线支持,针对不同的客户需求,索能达均能采用灵活的方式提供服务。

欧时(RS)是RS Group旗下的品牌,是全球专业的产品和服务解决方案供应商,为客户提供工业设备设计、生产、维护、维修和运行的安全和可持续的服务。

欧时为全球110多万客户提供来自2500多家行业主流供应商的80万余种库存工业和电子产品、以及广泛的服务解决方案。

RS Group已在伦敦证券交易所上市,股票代码为RS1。

2025财年RS集团营收为29亿英镑,净利润1.53亿英镑。

日本MRO三巨头:

MISUMI(米思米股票代码:9962.T)、TRUSCO(股票代码Trusco Nakayama Corp 9830)、MonotaRO(股票代码MonotaRO3064.T)。

最大历史最悠久的当然是米思米,但是股价过去几年表现一般。真正值得关注的是MonotaRO。MonotaRO是固安捷控股的日本公司,90%以上的业务来自于日本本土。MonotaRO模仿了Fastenal的轻资产、面向中小客户、纯线上的打法,取得了很大的成功。

服务中小企业的长尾市场

客户定位:聚焦中小企业(员工不足百人占比93%),通过线上平台聚合分散需求,降低中小客户采购复杂度。

反向供应链:以终端需求驱动上游库存,仅5% SKU自营备货(如自有品牌“MonotaRO大阪魂”),其余通过供应商直发实现轻资产运营。

数字化驱动的效率革命

全流程在线化:90%订单通过互联网完成,支持电子目录、FAX及电话订购,15点前下单可当日达。

自研技术体系:内部开发EC网站与ERP系统,利用AI算法优化选品和库存预测,人效达80万美元/年(高于行业平均)

米思米如果买的时点不合适(买在了2015年的相对高点,那么10年时间不怎么赚钱。2015年股价高点1670,当前(25/7/24)股价2033。如果是估值低点买入,例如2009年400买入,16年4倍收益,CAGR 10%;所以一定不要买的太贵,再好的公司也不能买的太贵!)

MonotaRO如果2012/7/24日90日元买入(相对于2011年已经涨了2倍,也就说,买一只过去1年涨了2倍的股票,心理压力还是很大的),2025/7/24日股价2760日元,13年29倍收益,CAGR 30%。

日本三家公司过去十几年涨的最好的就是monotaRO,这就是商业模式是胜利(类比美国的fastenal,也比固安捷涨的好得多)。

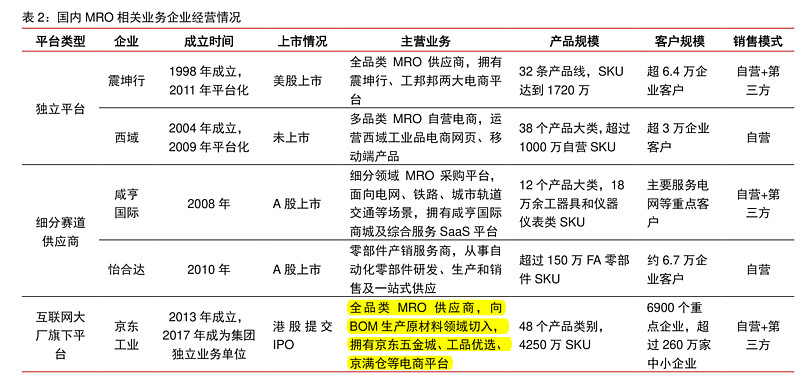

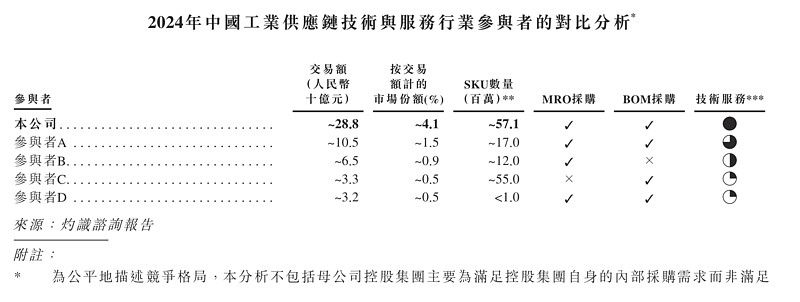

一个问题:作为全球第一工业制造大国,规模匹敌“美+日+欧”,万亿级的MRO市场,为什么ZKH的营收增长停滞?按理说,远远没有到市占率瓶颈。另外,京东工业(此前收购了苏州工品汇)的增速依然每年百分之几十的增长。是不是京东工业发展的更好?

参与者A:震坤行;

参与者B:西域;主要针对央国企,对电力系统、军工系统的MRO比较多。

美国市场2024年MRO CR10集中度为30-45%,而中国CR10为1.5%。

为什么在中国全球第一制造业大国、CR10集中度如此之低的情况下,还没有出现巨头?中国未来会不会出现MRO巨头?如果出现巨头,能否向美国的固安捷、快扣这样的赚钱和股价表现?

目前中国的制造业规模虽大,但供应链分散度极高,且供应商极多。震坤行zkh就是一个典型的例子,在行业如此大的情况下,居然出现了收入增长乏力!也许出国的mro巨头会不会利润率一直压低在很低的一个水平?或者是京东工业、阿里巴巴1688的巨头下,zkh、西域这种独立公司无法壮大?

从fastenal与固安捷的股价表现来看,轻资产化、全面线上化、全面内嵌入工厂流程是未来的趋势。互联网公司(京东工业、1688)就有巨大的客户流量优势(客户/潜在客户本身就是京东app的用户,经常性在上面买东西),远超zkh和西域。

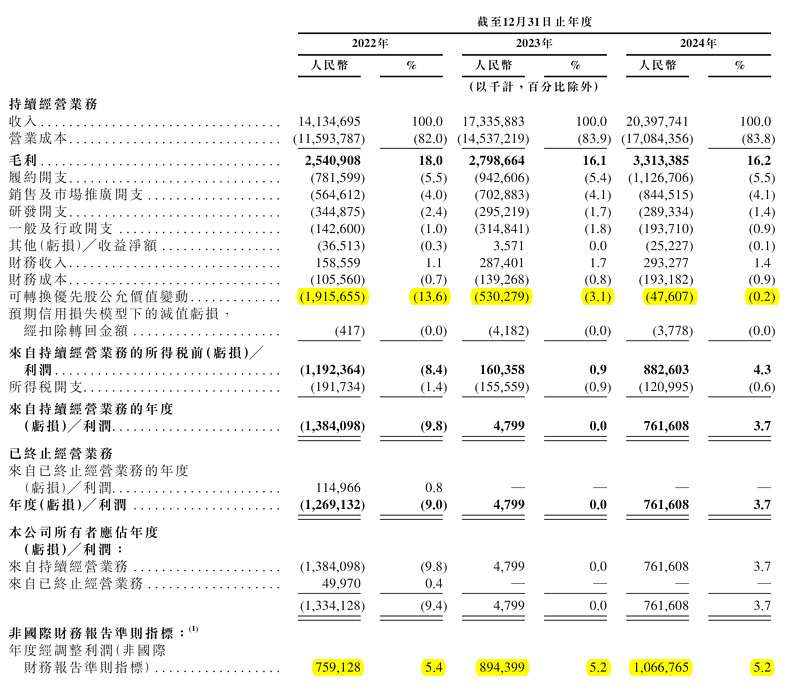

京东工业经调整的净利润22-24年为正数。资本开支很小,自由现金流持续为正,财务安全。2024年77亿有息负债,即可转换优先股。流动资产中有103亿的现金&存款。

咸亨国际:

电网系统领域细分赛道MRO龙头。国家电网、南方电网、国家铁路集团、中石化等前五大客户收入占比64%。

公司近几年着力解决对电网系统的依赖,逐步拓展发电行业、油气、核工业、交通和政府应急五大战略新兴板块。2024年五大战略板块销售额10.9亿元(总收入36亿,占比1/3),同比增71%;其中五大发电集团的销售额2.33亿。海外销售比较少,只有3000w。目前自主研发的品牌占比很少。

营收逐步增长,利润稳定在2亿左右。财务安全,现金流基本等于利润。公司最核心的护城河在于在电网测(以及未来的发电测)的客户粘性和壁垒。当前60亿对应30X估值,不算便宜。除非能证明公司未来具有突出的行业突围能力(在五大战略行业中能够逐步获得营收)。

怡和达:

主要针对FA(Factory Automation)工厂的自动化零部件的MRO。

从前五大行业结构分布占比来看,3C 手机行业占比约29%,同比增长22%;新能源锂电行业占比约19%,同比下降48%;汽车行业占比约10%,同比增长30%;光伏行业占比约8%,同比下降55%;半导体行业占比约为5%,同比增长9%。

长尾供应:从公司单品订单数量分层变化来看,约57%订单项次的订单数量仅为5 个以下,25%订单项次的订单数量为5-20 个。

市值150亿,3-4亿自由现金现金流,估值30X以上,不便宜。